Cơ hội đang mở với GMD và MSB?

Cuộc đối đầu pháp lý và nhân sự trực diện giữa cựu Chủ tịch Fed với chính quyền đương nhiệm đang đẩy hệ thống tài chính vĩ mô nước Mỹ vào một tiền lệ chưa từng có trong lịch sử dân chủ.

GMD và MSB trở thành hai cái tên nổi bật trong danh sách khuyến nghị của các công ty chứng khoán cho phiên 2/6. Triển vọng tăng trưởng lợi nhuận, định giá còn hấp dẫn cùng những động lực riêng đang giúp hai cổ phiếu này tiếp tục thu hút dòng tiền.

GMD hưởng lợi từ đà tăng trưởng ngành cảng biển

Theo đánh giá của Công ty Chứng khoán ACB (ACBS), Công ty CP Gemadept (GMD) ghi nhận kết quả kinh doanh quý I/2026 tích cực với lợi nhuận sau thuế đạt 650 tỷ đồng, tăng 23,2% so với cùng kỳ. Doanh nghiệp đã hoàn thành khoảng 26% kế hoạch năm và 25% dự phóng của ACBS.

ACBS tiếp tục duy trì khuyến nghị trung lập đối với GMD, đưa ra mức giá mục tiêu 77.100 đồng/cổ phiếu cho cuối năm 2026.

Triển vọng của doanh nghiệp cảng biển này được đánh giá khả quan khi sản lượng container thông qua hệ thống cảng Việt Nam vẫn duy trì đà tăng trưởng, vượt 6 triệu TEU trong những tháng đầu năm, tăng khoảng 12% so với cùng kỳ.

Các hiệp định thương mại tự do, dòng vốn FDI tiếp tục đổ vào Việt Nam và xu hướng dịch chuyển sản xuất khỏi Trung Quốc được xem là những động lực dài hạn hỗ trợ ngành logistics và cảng biển.

Đối với Gemadept, sản lượng hàng hóa tại cảng Nam Đình Vũ được kỳ vọng cải thiện trong các quý tới khi nhu cầu vận tải phục hồi và bước vào mùa cao điểm. Bên cạnh đó, việc giá dịch vụ bốc dỡ container tại các cảng nước sâu tăng từ đầu năm sẽ hỗ trợ đáng kể cho hoạt động của Gemalink.

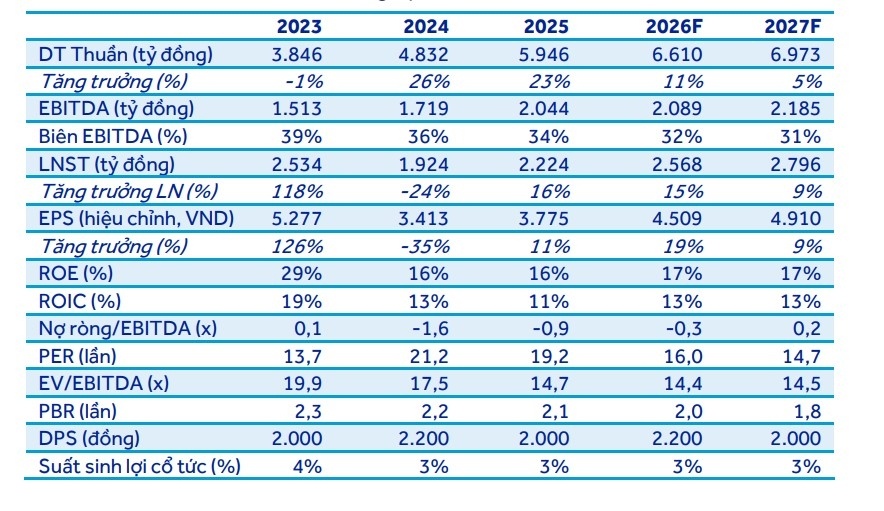

ACBS dự báo năm 2026, GMD có thể đạt doanh thu 6.610 tỷ đồng, tăng 11,2%, trong khi lợi nhuận sau thuế ước đạt 2.568 tỷ đồng, tăng 15,5% so với năm trước.

MSB còn dư địa tăng giá

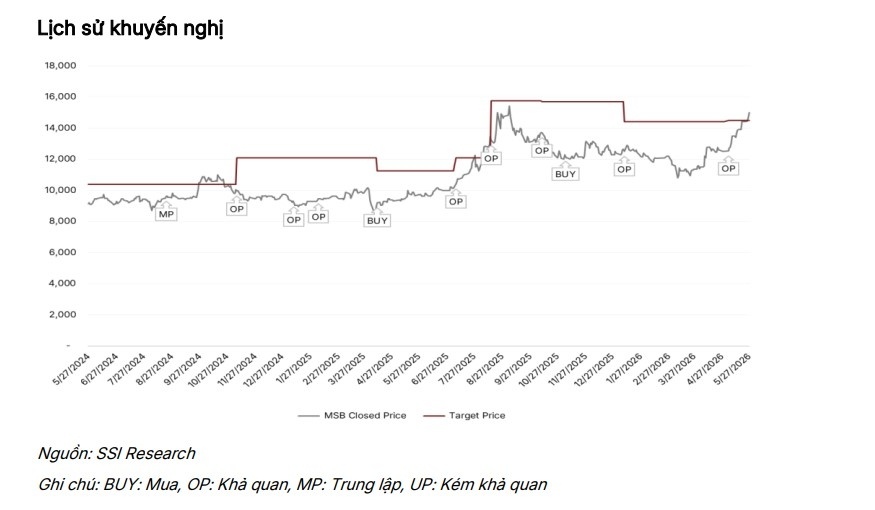

Công ty Chứng khoán SSI duy trì khuyến nghị khả quan đối với cổ phiếu Ngân hàng TMCP Hàng Hải Việt Nam (MSB), đồng thời nâng giá mục tiêu 12 tháng lên 18.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 18%.

Theo SSI, MSB hiện giao dịch với P/B dự phóng năm 2026 ở mức 0,96 lần, thấp hơn đáng kể mức trung bình lịch sử của nhóm ngân hàng cùng quy mô. Điều này cho thấy cổ phiếu vẫn còn tương đối hấp dẫn về mặt định giá dù đã trải qua giai đoạn tăng giá gần đây.

Động lực lớn nhất nằm ở khả năng cải thiện tỷ suất sinh lời trên vốn chủ sở hữu (ROE). SSI cho rằng nếu MSB duy trì được ROE trong vùng 15-16%, cổ phiếu có cơ hội được thị trường định giá lại ở mặt bằng cao hơn. Tuy nhiên, triển vọng này vẫn phụ thuộc vào diễn biến biên lãi ròng (NIM) và chi phí dự phòng tín dụng.

Một điểm đáng chú ý khác là nguồn thu từ xử lý nợ xấu. Ban lãnh đạo ngân hàng đặt mục tiêu ghi nhận 1.000-1.500 tỷ đồng từ các khoản nợ đã xử lý trong năm 2026. Đây được xem là yếu tố hỗ trợ tăng trưởng lợi nhuận nhưng chưa được phản ánh đầy đủ vào định giá hiện tại.

Theo ước tính của SSI, cứ mỗi 1.000 tỷ đồng thu hồi từ nợ xấu có thể giúp lợi nhuận trước thuế của MSB tăng thêm khoảng 7%.

Ngoài ra, MSB đang sở hữu lợi thế về chi phí vốn nhờ tỷ lệ CASA đạt 26,5% trong quý I/2026, thuộc nhóm cao nhất trong khối ngân hàng tư nhân quy mô vừa. Dù CASA giảm nhẹ so với cuối năm ngoái, SSI cho rằng đây chủ yếu là xu hướng chung của toàn ngành khi dòng tiền dịch chuyển sang tiền gửi có kỳ hạn. Khi mặt bằng lãi suất ổn định hơn, CASA có thể phục hồi và tạo thêm dư địa cải thiện NIM cho ngân hàng.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()