Chi phí đầu vào gây sức ép lên biên lợi nhuận doanh nghiệp thực phẩm đóng gói

Năm 2022, không ít doanh nghiệp thực phẩm đóng gói có biên lợi nhuận “cài số lùi” dưới áp lực lạm phát.

Sức ép gia tăng

Trong báo cáo cập nhật ngành thực phẩm và đồ uống mới công bố, SSI Research nhận định ngành thực phẩm nói chung và thực phẩm đóng gói nói riêng được kỳ vọng sẽ dần hồi phục nhờ nhu cầu tiêu dùng gia tăng sau khi Việt Nam mở cửa trở lại hoàn toàn, dù vẫn cần thêm thời gian để nhu cầu tiêu thụ quay trở lại mức trước COVID-19. Tuy nhiên, áp lực lạm phát tiếp tục tăng cao trên toàn cầu, trong đó có cả Việt Nam khi chiến tranh Nga - Ukraine làm gián đoạn nghiêm trọng chuỗi cung ứng, tạo cú sốc lên giá năng lượng và lương thực.

Tại Việt Nam, dù chỉ số CPI vẫn thấp hơn nhiều so với mục tiêu 4% của năm 2022 (trung bình đạt 3.2% và 4.5% trong quý 4), người tiêu dùng đã cảm nhận được sức nóng của chi phí sinh hoạt. Giá nhiên liệu và lương thực tăng cao đã trở thành mối lo ngại lớn nhất của các hộ gia đình. Áp lực lạm phát, lãi suất tăng, suy thoái kinh tế toàn cầu phủ bóng đen lên Việt Nam, khiến hoạt động xuất khẩu suy yếu. Ngoài ra, sự sụt giảm mạnh mẽ của thị trường tài chính cũng như các vấn đề của thị trường bất động sản và trái phiếu doanh nghiệp đã gây nhiều áp lực lên thu nhập hộ gia đình. Nhiều gia đình đã bắt đầu cắt giảm chi tiêu với các mặt hàng không thiết yếu và chuyển sang dùng hàng hóa có giá thấp hơn.

Theo SSI Research, hầu hết các công ty F&B đều bị thu hẹp tỷ suất lợi nhuận do chi phí sản xuất, bao gồm giá nguyên vật liệu và giá dầu thô tăng (dẫn đến chi phí đóng gói và vận chuyển tăng). Hầu hết các thương hiệu F&B đều tăng giá bán lẻ khoảng 4-10% trong năm 2022, nhưng mức này không đủ bù đắp hoàn toàn phần chi phí gia tăng, thể hiện qua kết quả kinh doanh của nhóm doanh nghiệp thực phẩm trên sàn trong năm 2022.

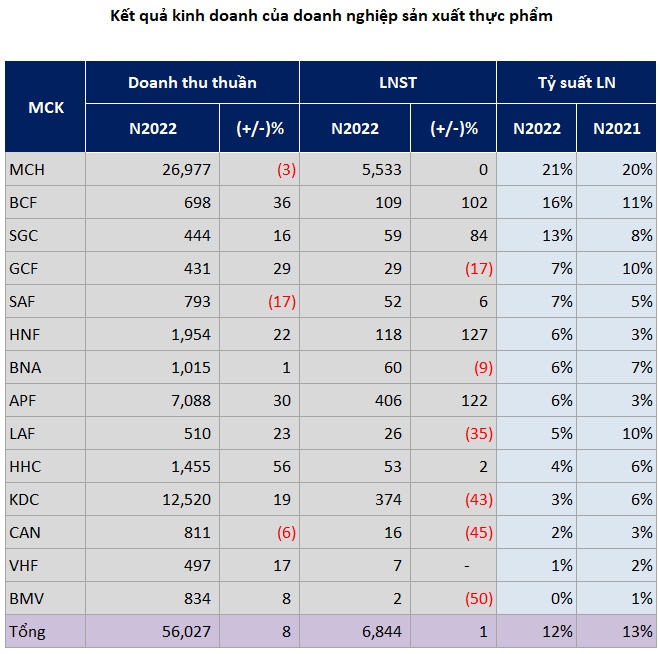

Theo thống kê của VietstockFinance, 14 doanh nghiệp điển hình trong lĩnh vực sản xuất thực phẩm đóng gói đã tạo ra 56,027 tỷ đồng doanh thu thuần, tăng 8% so với năm 2021. Tuy nhiên, lợi nhuận sau thuế chỉ xấp xỉ cùng kỳ năm trước, đạt 6,844 tỷ đồng. Qua đó, tỷ suất lợi nhuận ròng cũng thu hẹp từ 13% về 12%.

Tại Tập đoàn KIDO (KDC), dù doanh thu thuần tăng 19%, lên mức đỉnh, đạt gần 12,519 tỷ đồng, nhưng lợi nhuận ròng lại giật lùi 43%, xuống còn 374 tỷ đồng khi giá vốn tăng mạnh hơn doanh thu, với 21%, lên hơn 10,240 tỷ đồng. Điều này kéo theo tỷ suất lợi nhuận ròng của doanh nghiệp thu hẹp từ 6% xuống còn 3%.

Năm 2022, KDC đặt mục tiêu tổng doanh thu đạt 14,000 tỷ đồng và lợi nhuận trước thuế đạt 900 tỷ đồng. So với kết quả thực hiện, KIDO chưa hoàn thành kế hoạch năm.

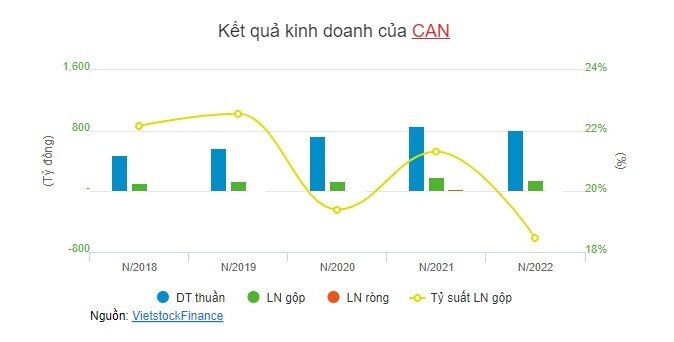

CTCP Đồ hộp Hạ Long (CAN) cũng đối mặt với sự suy giảm biên lợi nhuận ròng từ 3.4% xuống còn 1.98%, do các yếu tố bất lợi về thời tiết đã ảnh hưởng đến hoạt động vận tải biển khiến một số đơn hàng không thể giao theo dự kiến dẫn đến doanh thu thuần giảm, trong khi giá vốn hàng bán và lãi suất vay vốn tăng. Kết quả, CAN chỉ thu về lợi nhuận ròng năm 2022 là 16 tỷ đồng, giảm 45% so với năm trước.

Doanh nghiệp lâu đời về ngành hạt nói chung và ngành điều nói riêng - CTCP Chế biến hàng Xuất khẩu Long An (Lafooco, LAF) cũng lâm vào tình trạng tương tự khi doanh thu 2022 đạt gần 110 tỷ đồng, tăng 23% so với năm trước; song lợi nhuận ròng vẫn giảm 35%, còn gần 26 tỷ đồng, đi cùng với tỷ suất lợi nhuận ròng “co rút” từ 9.54% xuống mức 5.05%.

Lafooco cho biết nguyên nhân doanh thu tăng trong khi lợi nhuận giảm do chi phí nguyên liệu đầu vào cao hơn cùng kỳ, cộng thêm chi phí tài chính tăng do Ngân hàng Nhà nước điều chỉnh tăng lãi suất và tỷ giá USD.

So với kế hoạch 540 tỷ đồng doanh thu và 54 tỷ đồng lợi nhuận trước thuế đề ra cho cả năm 2022, LAF chỉ thực hiện được 94% mục tiêu doanh thu và 61% mục tiêu lợi nhuận trước thuế.

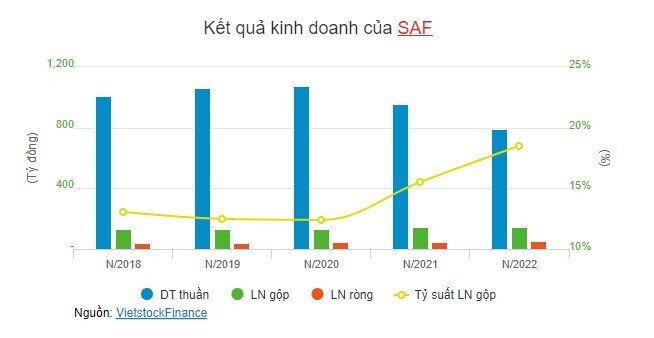

Ở chiều ngược lại, tuy có doanh thu thuần giảm 17%, CTCP Lương thực Thực phẩm Safoco (SAF) vẫn ghi nhận lợi nhuận ròng tăng 6%, đạt 52 tỷ đồng. Không những thế, biên lãi ròng được nới rộng từ 5.17% lên 6.52%. Kết quả này có được là nhờ Công ty có lượng nguyên liệu dự trữ ổn định trong sản xuất, góp phần tiết giảm giá vốn.

Người tiêu dùng hướng đến sản phẩm giá rẻ

Áp lực lạm phát và suy thoái kinh tế được cho là sẽ ảnh hưởng đến chi tiêu của người tiêu dùng, ít nhất là trong nửa đầu năm 2023, đặc biệt trong bối cảnh Chính phủ dừng hỗ trợ giá xăng dầu và tăng các chi phí như điện, lương tối thiểu, y tế...

Nhóm phân tích vĩ mô và ngành ngân hàng của SSI dự báo lãi suất sẽ bắt đầu điều chỉnh từ nửa cuối năm 2023 nhưng chỉ điều chỉnh nhẹ. Khi những khó khăn từ các yếu tố vĩ mô xuất hiện, bao gồm lãi suất cho vay cao, lạm phát gia tăng và thị trường lao động không mấy khả quan, mức tiêu dùng sẽ khó cao.

Bên cạnh đó, hoạt động xuất khẩu dự kiến suy giảm trong nửa đầu năm 2023, do lượng hàng tồn kho cao kỷ lục ở Mỹ và suy thoái kinh tế ở châu Âu, trong khi Trung Quốc có thể sẽ trở lại là đối thủ cạnh tranh chính ở các thị trường xuất khẩu chính. Điều này khiến cho nhóm thu nhập thấp, đặc biệt là công nhân tại các khu công nghiệp, sẽ tiếp tục bị ảnh hưởng.

Còn theo đánh giá của CTCK Bảo Việt (BVS), nhóm hàng tiêu dùng thiết yếu sẽ ổn định về biên lợi nhuận nhờ giá nguyên liệu có xu hướng giảm nhưng câu chuyện tăng trưởng đang là vấn đề thách thức đối với doanh nghiệp trong ngành.

CTCK Bản Việt (VCSC) cũng dự báo kinh tế toàn cầu chững lại và những khó khăn trên thị trường tài chính sẽ tác động tiêu cực đến sức mua của người tiêu dùng trong thời gian tới. Tuy nhiên, VCSC kỳ vọng khả năng phục hồi hoạt động xuất khẩu trong nửa cuối năm 2023 sẽ kích thích nhu cầu lao động trong quý 2 - quý 3/2023. Dù vậy, chuyên gia đánh giá khả năng chi tiêu của người tiêu dùng sẽ phục hồi chậm hơn sự phục hồi của thị trường lao động do người tiêu dùng cần thời gian để tiết kiệm, điều này sẽ khôi phục niềm tin tiêu dùng sau ảnh hưởng từ những khó khăn kinh tế.

Vì vậy, VCSC cho rằng mức tiêu thụ của ngành hàng tiêu dùng nhanh sẽ tích cực hơn trong nửa đầu năm 2024 và phục hồi mạnh mẽ hơn trong nửa cuối năm 2024.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()