CDR có thể trở thành một rào cản mới đối với thanh khoản của hệ thống ngân hàng

Nhiều người kỳ vọng việc chuyển từ LDR sang CDR sẽ giúp áp lực thanh khoản của hệ thống ngân hàng giảm bớt. Nhưng có lẽ không như vậy.

Chủ đề này ngày 04/05/2026 báo Bloomberg Businessweek Vietnam đã có bài chỉ ra, mình để dưới comment. Nay có thêm báo cáo mới nhất từ SSI, cho chúng ta góc nhìn của họ.

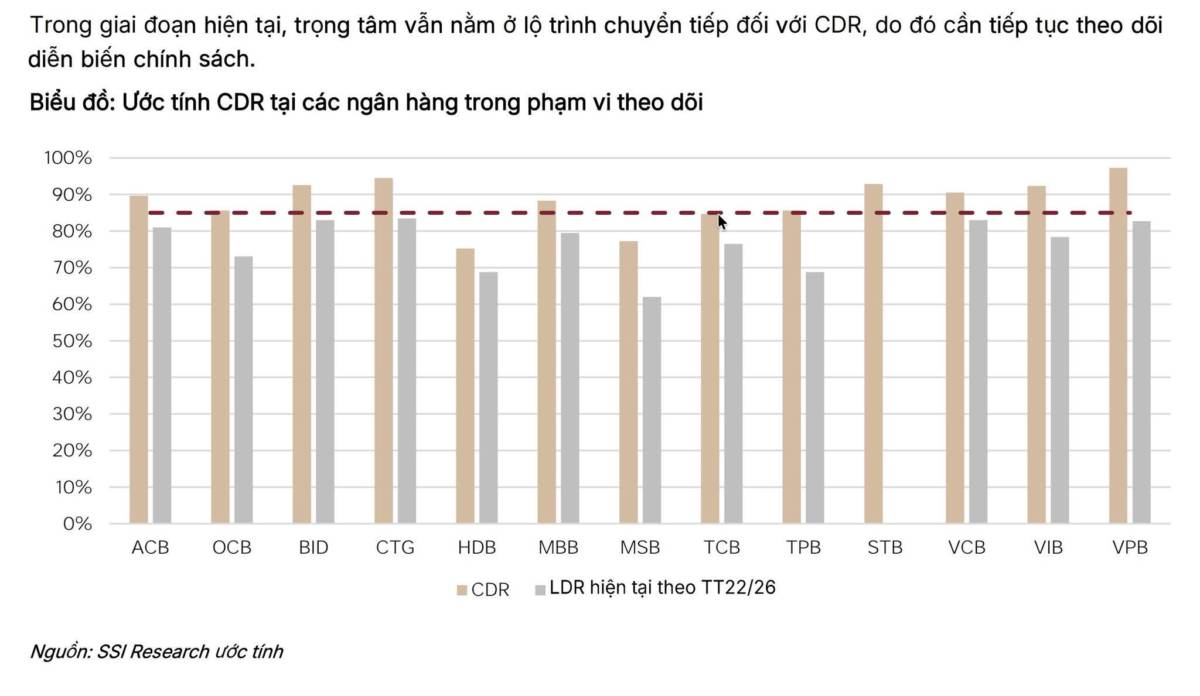

Có thể nhìn thấy ngay trong biểu đồ, CDR cao hơn LDR trong hầu hết các bank, tức căng thẳng hơn. Do:

1) Các yếu tố mà kỳ vọng CDR sẽ đỡ căng thẳng thay cho LDR hóa ra lại không tạo ra thay đổi lớn.

Ở góc nhìn tác động tích cực, CDR so sánh với LDR được chuyện: Vốn chủ sở hữu bị loại khỏi tử số + thêm tiền gửi của Kho bạc nhà nước được cộng vào mẫu số => Tác động giảm chỉ số.

Nhìn qua thì có vẻ đây là một thay đổi theo hướng “nới” hơn. Tuy nhiên theo SSI Research, tác động của việc này chỉ giúp cho tử số giảm 0,6% và mẫu số tăng 1,4%-2%

2) Ở chiều ngược lại, lại tạo áp lực cho các ngân hàng phụ thuộc vào thị trường liên ngân hàng để quản lý thanh khoản.

Nguyên nhân là nguồn vốn liên ngân hàng cùng các khoản chứng chỉ tiền gửi/trái phiếu do ngân hàng nắm giữ sẽ không còn được tính vào công thức.=> Điều này khiến một số ngân hàng có thể gặp khó khăn hơn trong việc duy trì tỷ lệ CDR ở mức an toàn.

Do đó, nếu không có giai đoạn chuyển tiếp phù hợp, CDR có thể trở thành yếu tố mang tính quyết định đối với khả năng mở rộng bảng cân đối của các ngân hàng tăng trưởng cao, đặc biệt là những ngân hàng đã có CDR trên 85%

Trong trường hợp quy định được áp dụng ngay lập tức:

- các ngân hàng có CDR cao sẽ buộc phải tăng cạnh tranh huy động vốn Thị trường 1 để cải thiện thanh khoản.

- Đồng thời họ cũng phải giảm tốc độ tăng trưởng tín dụng

- Hoặc đẩy mạnh phát hành chứng chỉ tiền gửi và trái phiếu dài hạn.

=> Những biện pháp này sẽ làm chi phí vốn tăng lên, từ đó gây áp lực lên NIM.

Về tổng thể, thanh khoản hệ thống có thể trở nên căng thẳng hơn khi các ngân hàng ngày càng phụ thuộc vào CDs, hỗ trợ từ NHNN và nguồn vốn vay nước ngoài để bù đắp thiếu hụt vốn.

* LDR (Loan to Deposit Ratio) tỷ lệ dư nợ cho vay trên tổng tiền gửi khách hàng. Phản ánh mức độ sử dụng nguồn vốn huy động để cho vay của ngân hàng

* CDR (Credit to Deposit Ratio) tỷ lệ cấp tín dụng trên nguồn vốn huy động theo cách tính mới mà NHNN dự kiến áp dụng.

* Thị trường 1: thị trường huy động vốn trực tiếp từ nền kinh tế, chủ yếu là tiền gửi của dân cư và doanh nghiệp. Được xem là nguồn vốn cốt lõi và ổn định cao của hệ thống ngân hàng.

* Thị trường liên ngân hàng hay Thị trường 2: nơi các ngân hàng vay mượn lẫn nhau để điều tiết thanh khoản ngắn hạn, có tính ngắn hạn và phụ thuộc điều kiện thanh khoản toàn hệ thống.

Cre: SSI Research

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()