Cập nhật cơ hội đầu tư cổ phiếu HND - nhiệt điện Hải Phòng

PHÂN TÍCH NGÀNH ĐIỆN THAN

1. Biên lợi nhuận gộp của các nhà máy nhiệt điện có sự liên hệ chặt chẽ với nhiên liệu chính đầu vào trong đó :

Cơ cấu doanh thu

Doanh thu từ hoạt động sản xuất điện : chiếm 95% tổng doanh thu, bị ảnh hưởng bởi những thay đổi về giá và sản lượng

Doanh thu từ hoạt động tài chính : Chiếm khoảng 2 - 3% tổng doanh thu, chủ yếu đến từ lãi tiền gửi, mức chi trả cổ tức và các khoản hoàn nhập dự phòng của các công ty thành viên. Cơ cấu chi phí

Chi phí sản xuất : Chi phí sản xuất chủ yếu là chi phí nguyên vật liệu và chi phí khấu hao trong đó : - Chi phí than chiếm tỷ trọng lớn nhất (90%) trong cơ cấu chi phí nguyên vật liệu (NVL), ngoài ra còn có phụ gia là dầu FO và nước, than được nhập bằng xà lan từ các mỏ than Vàng Danh, Hòn Gai, và Cẩm Phả, là các mỏ than lớn nhất ở Việt Nam. Mỗi quý, Bộ Công thương công bố giá than định mức (chưa bao gồm phí vận tải), áp dụng cho tất cả các nhà máy điện than. Doanh nghiệp có vị trí lý tưởng gần mỏ than sẽ hưởng mức giá than thuận lợi hơn.

- Chi phí khấu hao thường chiếm tỷ trọng 15 – 25% trong cơ cấu chi phí NVL, tuy nhiên chi phí này không còn khi hết thời gian khấu hao tài sản cố định, tuy là chi phí không bằng tiền nhưng vẫn được ghi nhận vào cơ cấu chi phí, làm cho các DN điện than tiết kiệm được một phần thuế, tác động tích cực đến dòng tiền trong DN. - Chi phí bảo dưỡng chiếm 1 phần nhỏ nhưng biến động tùy thuộc vào mức độ bảo dưỡng (tiểu tu-đại tu) và số lượng máy phát được bảo dưỡng hàng năm. • Chi phí tài chính : DN điện than chủ yếu vay nợ nước ngoài để đầu tư TSCĐ, nên mức biến động tỷ giá sẽ ảnh hưởng đến chi phí tài chính.

2. Nhân tố ảnh hưởng

• Biến đổi giá NVL đầu vào ( mức biến đổi tính vào giá điện ):

Hằng năm EVN sẽ giao cho các nhà máy điện 1 sản lượng (Qc) được trợ giá (Pc) cho các nhà máy điện – đặc biệt nhóm nhiệt điện có chi phí biến đổi cao ( vd cp biến đổi do ảnh hưởng giá nvl thế giới ) để giữ mức sinh lời IRR ~ 10%. Phần sản lượng còn lại sẽ được đấu giá và trúng giá Pm trên thị trường phát điện cạnh trang (CGM), tuy nhiên vẫn có giới hạn trần. Hiện tại mức sản lượng Qc vẫn chiếm đến 90% mức sản lượng sản xuất do CGM vẫn đang trong quá trình hoàn thiện. Thường các nhà máy thủy điện hoặc các nhà máy nhiệt điện cũ có chi phí thấp sẽ được hưởng lợi nhiều hơn trên thị trường CGM vì giá bỏ thầu & đầu vào thấp hơn so với các nhà máy mới hoặc các nhà máy có đầu vào cao.

• Thời tiết : Hiện tượng El Nino gây khô hạn và La Nina gây mưa nhiều (2 năm sẽ xuất hiện 1 lần), El Nino xảy ra sẽ gây ra tình trạng mất nước từ đó khả năng huy động điện từ nhà máy thủy điện sẽ giảm ( thường EVN sẽ ưu tiên huy động từ thủy điện trước cho giá vốn thấp -> giá Pc thấp) từ đó các doanh nghiệp nhiệt điện khí, điện than sẽ được hưởng lợi. La Nina thì ngược lại. • Khả năng tăng trưởng công suất: Các nhà máy điện than hiện nay thường chỉ hoạt được 70% – 80% công suất do được xây dựng từ lâu, mỗi năm đều phải sửa chữa bảo dưỡng, muốn tăng công suất thì cần đầu tư xây dựng nhà máy tốn kém khoản lớn TSCĐ từ đó ảnh hưởng không nhỏ đến khoản tiền cổ tức cho cổ đông. Các DN muốn tăng công suất cần có nguồn tài chính lành mạnh để đảm bảo khả năng tài chính lành mạnh.

• Tỷ giá: DN điện than thường vay nợ dài hạn để đầu tư TSCĐ bằng đồng ngoại tệ, nên sự thay đổi tỷ giá ảnh hưởng đến tình hình tài chính DN.

• Chính sách nhà nước: Nhà nước sẽ khuyến khích & ưu tiên sản xuất điện bằng các NVL có khả năng tái tạo & ít ảnh hưởng đến môi trường ( điện nước, gió, măt trời…) vậy nên sản xuất bằng điện than ảnh hưởng rất lớn đến vs môi trường + hiện nay đang rầm rộ tình trạng ô nhiễm nước ta + phong trào dừng cấp vốn cho các nhà máy điện than ở các ngân hàng nước ngoài -> ảnh hưởng tiêu cực đến khả năng tăng trưởng của ngành.

Về triển vọng ngắn hạn, nhóm nhiệt điện than được coi là đầu tàu phát điện cho cả ngành với công suất tăng tối đa do:

(1) Nhu cầu sử dụng điện công nghiệp phục vụ hoạt động sản xuất, thương mại dịch vụ tăng lên mạnh mẽ theo sức tăng trưởng của ngành công nghiệp đặc biệt sự phục hồi giao thương ở các trung tâm kinh tế sau đại dịch.

(2) Chậm tiến độ xây dựng các nhà máy điện than, thiếu hụt hệ thống truyền tải cho các nhà máy điện mặt trời ( tình trạng quá tải hệ thống truyền tải )

(3) Nhà máy thủy điện sẽ không đủ công suất để đáp ứng nhu cầu của toàn quốc

Trong đó HND là điếm nổi bật của toàn ngành với 2 nhà máy công suất cao cùng bức tranh tài chính vô cùng sáng sủa và dòng tiền chi trả cổ tức cao trong những năm tới.

Về HND

HND được thành lập ngày 17/09/2002 với 5 cổ đông sáng lập, tổng vốn điều lệ là 5,000 tỷ VND. Và lên sàn UPCOM giao dịch từ 5/10/2016.

+ Sở hữu nhà máy điện có công suất lớn, còn nhiều khấu hao trong các năm tới

Ø Thuộc khu vực tam giác phát triển kinh tế Hà Nội – Hải Phòng – Quảng Ninh gần nguồn khai thác than, dễ dàng truyền tải điện nhanh chóng cho toàn khu vực miền Bắc, giảm hao hụt đường truyền. Sự hồi sinh mạnh mẽ của nền kinh tế, nổi trội là các khu vực giao thương trọng điểm làm nhu cầu điện năng phục vụ công nghiệp tăng lên. Đồng thời sự thiếu hụt nguồn cung, nhà máy điện HND được chúng tôi dự phóng sẽ được huy động full công suất trong 3 - 5 năm tới

QUY TRÌNH SẢN XUẤT

1. Đầu vào : Than là nhiên liệu chính dùng để cung cấp nhiệt năng cho quá trình sản xuất điện, nguồn than của HND đến từ Vinacomin với tỷ lệ 70% than nội địa, 30% than trộn. Ngoài than, một vài loại phụ liệu khác như dầu FO, đá vôi, hóa chất cũng cần được sử dụng để phục vụ quá trình khởi động tổ máy và để tăng hiệu suất đốt than.

2. Quy trình sản xuất: Quy trình sản xuất điện của một nhà máy điện than có thể được chia thành ba công đoạn chính: (1) các nhiên liệu được đưa vào đốt trong lò hơi; (2) nước được đưa vào trong các ống dẫn đi qua lò hơi, được đun nóng và chuyển thành hơi nước có nhiệt độ và áp suất cao; (3) dòng hơi nước áp suất cao sẽ thổi vào các cánh tua bin làm cho tua bin quay, tua bin quay làm cho máy phát điện hoạt động và sản sinh ra điện năng.

3. Đầu ra: Điện năng tạo ra từ nhà máy được đấu nối với hệ thống điện lưới quốc gia thông qua hai đường dây 220kV và 110kV. Một phần sản lượng điện sản xuất được (khoảng 9%) sẽ được sử dụng tại nhà máy, được dùng trong quá trình khởi động lại các tổ máy hoặc được dùng cho các hoạt động hành chính, sinh hoạt ở trong công ty. Toàn bộ phần sản lượng còn lại (hơn 90%) được bán cho Công ty Mua bán điện EPTC trực thuộc EVN. Sản lượng điện này được EVN thanh toán theo hai hình thức: theo hợp đồng mua bán điện PPA hoặc theo giá điện trên thị trường điện cạnh tranh.

Cơ cấu doanh thu

Doanh thu của HND chủ yếu đến từ hoạt động sản xuất điện chiếm 99% tổng doanh thu, ảnh hưởng bởi những thay đổi về giá than, chi phí khấu hao nhà máy và sản lượng điện Cơ cấu chi phí Chi phí sản xuất chủ yếu là chi phí nguyên vật liệu chủ yếu là than, dầu FO và nước chiếm khoảng 80% chi phí giá vốn, trong đó chi phí than chiếm tỷ trọng lớn nhất .HND phụ thuộc vào nguồn than từ Vinacomin với tỷ lệ 70% than nội địa, 30% than trộn, giá than hiện đang giao động từ 1tr6/tấn, thay đổi theo giá than thế giới, gần như toàn bộ chi phí tăng giảm sẽ chuyển vào giá bán điện cho EVN. Chi phí khấu hao chiếm tỷ trọng 25 – 30% trong giá vốn, chi phí khấu hao cũng được tính vào giá bán cố định (Fc) để tính giá điện theo hợp đồng PPA (Pc) của doanh nghiệp với EVN, tuy nhiên chi phí này không còn khi hết thời gian khấu hao tài sản cố định, lúc đó giá Fc sẽ giảm theo. Chi phí bảo dưỡng HND chiếm 1 phần nhỏ trong chi phí giá vốn, thường rơi vào khoảng 270 tỷ/năm.

• Chi phí tài chính : DN điện than chủ yếu vay nợ nước ngoài để đầu tư TSCĐ, nên mức biến động tỷ giá sẽ ảnh hưởng đến chi phí tài chính. dự phóng chi phí này sẽ không còn ảnh hưởng bởi sự thay đổi của tỷ giá do doanh nghiệp sẽ trả hết nợ vay dài hạn trong 3 năm tới.

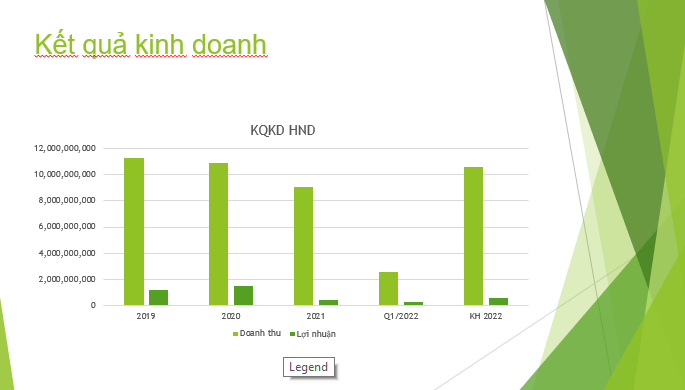

Tình hình kinh doanh

Năm 2021, doanh thu HND giảm 17.2% yoy còn 9,026 tỷ VND do ảnh hưởng của dịch bệnh làm sản lượng điện giảm, đồng thời, giá bán điện giảm do lượng điện được huy động từ thủy điện tăng mạnh trong 6 tháng đầu năm 2021 nhờ các điều kiện thời tiết thuận lợi. LNST giảm 69.9% chỉ còn 443 tỷ VND.

EVN hiện đang mua điện từ các nhà máy điện qua hai hình thức: - Mua theo hợp đồng bán điện PPA (Power Purchase Agreement). Áp dụng cho các nhà máy nhiệt điện và thủy điện lớn - Mua bán trên thị trường điện giao ngay (SMP – Spot Market Price).

Hiện tại EVN đang là khách hàng lớn nhất của HND và với mức chênh lệch giá của HND giảm gần một nửa so với cùng kỳ năm trước chủ yếu do giá PPA cố định thấp hơn. Giá PPA cố định của HND đã giảm còn 410 đồng/kWh (theo tài liệu ĐHCĐ của HND) trong năm 2021 với mốc 601 đồng/kWh vào năm 2020, đây là nguyên nhân chính khiến lợi nhuận của HND giảm trong 2021. đồng thời 1 phần cũng do sản lượng điện được giao năm 2021 thấp hơn 2020.

Tình hình tài chính

Tài chính lành mạnh với khoản nợ vay kỳ vọng sẽ được trả hết trong năm 2023.

Giá điện và sản lượng điện trên thị trường tăng + chí phí đầu vào ổn định.

Lượng cổ tức sẽ tăng trong các năm tới.

Từ khi hai nhà máy HP1 và HP2 đi vào hoạt động thương mại ổn định, HND có tốc độ trả nợ tỷ đều đặn trong khoảng từ 1,300-2,000 tỷ/năm, giảm lượng nợ vay từ 14,102 tỷ VND (đầu năm 2015) xuống còn 1,957 tỷ VND vào thời điểm cuối năm 2021. Với tổng lượng nợ vay hiện chỉ còn 1,957 tỷ, HND sẽ nhanh chóng trả hết hoàn toàn nợ vay trong năm 2023. Theo đó, HND sẽ không còn chịu áp lực lớn từ khoản trả lãi vay, hỗ trợ tích cực cho tăng trưởng lợi nhuận của công ty

Ngoài ra, khấu hao đang giảm nhanh giúp cho HND gia tăng lợi nhuận

Năm 2021 dự kiến mức cổ tức chỉ khoảng 8% do tình hình kinh doanh năm 2021 rất kém. Tuy nhiên, với việc giảm các khoản vay và khoản khấu hao thì có thể kì vọng cổ tức các năm tới tốt hơn như 2020 >21%.

Triển vọng

Tăng trưởng sản lượng tiêu thụ điện rơi vào khoảng 1,45 lần tăng trưởng GDP trong những năm gần đây. Cho năm 2022, với dự báo tăng trưởng GDP là khoảng 7% thì dự kiến tăng trưởng sản lượng tiêu thụ điện vào khoảng 10%. Đây là mức tăng trưởng mạnh mẽ so với 2 năm gần đây với mức tăng chỉ đạt quanh mức 4%. Trong khi đó tình hình thủy văn có thể kém thuận lợi cho đến năm sau nên việc huy động sản lượng từ các nhà máy nhiệt điện là rất lớn.

Riêng tính theo sản lượng điện theo hợp đồng gia tăng: Năm 2021, HND chỉ được phân bổ 5,2 tỷ kWh Qc. Năm 2022, ước tính sản lượng Qc của HND được phân bổ khoảng 5,5 tỷ kWh (+5,8% yoy).

Về giá: Giá trần và giá sàn trên thị trường phát điện cạnh tranh (VCGM) gia tăng. Giá trần VCGM tăng qua từng năm và lên mức 1.602 VND/kWh trong năm 2022. Cùng với đó giá sàn bình quân có sự gia tăng mạnh lên mức 371 VND/kWh so với mức cùng kỳ chỉ 141 VND/kWh.

Nguồn than đầu vào được đảm bảo ổn định, rủi ro về giá nguyên liệu thấp: Nguyên liệu chính của nhà máy từ mỏ than Hồng Gai – Cẩm Phả với tổng nhu cầu than khoảng 9,000-1,000 tấn than/ngày (khoảng 3.3 triệu tấn/năm). Bên cạnh đó, HND còn sử dụng nhiên liệu dầu FO( dầu mazut) dùng để khởi động lò. Nguyên liệu đầu vào của HND được đảm bảo với hợp hợp đồng mua bán than dài hạn HND ký với TKV (40 năm) và TCT Đông Bắc (5 năm) và khó có biến động giá khi quy định về giá phụ thuộc Bộ tài chính.

Định giá

Theo tài liệu ĐHCĐ,Căn cứ tình hình thực tế và kế hoạch sản xuất kinh doanh 5 năm 2021-2025, Công ty dự kiến sản lượng phát trong năm 2022 khoảng 7.534,0 triệu kWh

Dự báo

Doanh thu 2022 :9,562 tỷ VND (+5.9%)

Biên lợi nhuận gộp:11.9%,

LNST ước đạt 855 tỷ VND.

=>EPS: 1.71

Giá mục tiêu: 20.6

Khuyến nghị mua vào ở vùng giá 15.5-16.5

cut lỗ khi thủng 14 cho mục tiêu dài hạn trong năm nay

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()