“Bệ phóng” IMP

Lợi thế của IMP là sở hữu số lượng dây chuyển sản xuất đạt chuẩn EU-GMP lớn nhất Việt Nam, giúp các dòng thuốc của IMP hoàn toàn “thắng thế” trên kênh bệnh viện.

Số lượng dây chuyển sản xuất đạt chuẩn EU-GMP lớn nhất Việt Nam có thể sẽ giúp Công ty CP Dược phẩm Imexpharm (HoSE: IMP) có lợi thế trên kênh thuốc bệnh viện (ETC) trong bối cảnh kênh OTC bão hòa.

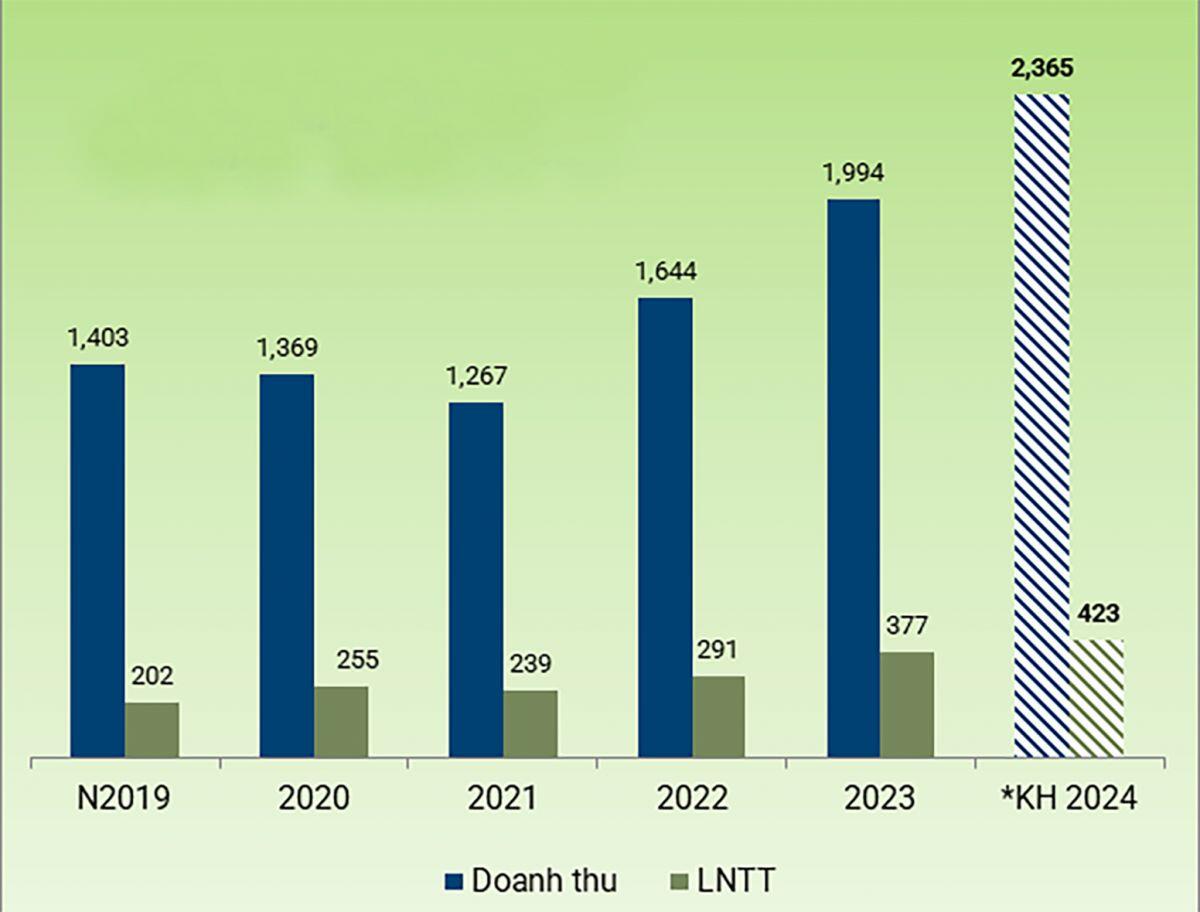

Kết quả kinh doanh các năm và kế hoạch 2024 của IMP.

Mặc dù lợi nhuận trước thuế quý I/2024 giảm 21,5% so với cùng kỳ năm trước, song IMP vẫn đang thẳng tiến đến kế hoạch kinh doanh kỷ lục.

Lợi nhuận sụt giảm

Theo kết quả kinh doanh quý I/2024, IMP ghi nhận doanh thu thuần tăng 2,5% so với cùng kỳ năm ngoái, đạt 491,1 tỷ đồng. Giá vốn hàng quý I tăng 25%, do nhà máy IMP4 bắt đầu đưa vào khấu hao từ tháng 7/2023 và giá nguyên liệu API vẫn ở mức cao đến đầu năm 2024. Đây là nguyên nhân chính làm suy giảm lợi nhuận trong kỳ, dẫn đến biên lợi nhuận gộp giảm.

Kết thúc quý I, lợi nhuận trước thuế của IMP giảm 21,5% so với cùng kỳ năm ngoái, đạt 78,58 tỷ đồng, hoàn thành lần lượt 21% và 18% kế hoạch năm 2024. Theo giải trình của IMP, tình hình cạnh tranh trên thị trường cũng góp vào yếu tố khách quan dẫn đến lợi nhuận suy giảm.

Trên thực tế, nhóm doanh nghiệp ngành dược trong quý I/2024 đều ghi nhận sụt giảm kết quả kinh doanh, do năm 2023 là năm nhiều doanh nghiệp trong ngành ghi lãi kỷ lục khiến mức nền so sánh cao. Bản thân IMP năm 2023 cũng ghi nhận kết quả rực rỡ với tổng doanh thu năm 2023 tăng 26% đạt 2.113 tỷ đồng, lợi nhuận sau thuế 300 tỷ đồng, tăng 34,0%.

Theo ghi nhận tại cuối 2023, sau 5 tháng hoạt động, công suất hoạt động của nhà máy IMP4 đã đạt được 61% và mang lại doanh số đạt 80 tỷ đồng. Trong khi các nhà máy IMP1, IMP2 và IMP3 đều chưa đạt mức công suất tối đa, IMP vẫn còn nhiều dư địa để tiếp tục tăng trưởng mạnh mẽ hơn từ 2024 trở đi. Do đó, dù quý I/2024 chững lại, IMP vẫn đang thẳng tiến trên mục tiêu của 2024.

Lợi thế dài hạn

Năm 2024, IMP đặt mục tiêu doanh thu gộp 2.630 tỷ đồng, tăng 24%. Trong đó, kênh OTC đóng góp 1.214 tỷ đồng (tăng 12%) và kênh ETC đóng góp 1.216 tỷ đồng (tăng trưởng 49%).

IMP sở hữu lợi thế lớn trên kênh thuốc kê đơn

Lợi thế của IMP là sở hữu số lượng dây chuyển sản xuất đạt chuẩn EU-GMP lớn nhất Việt Nam, giúp các dòng thuốc của IMP hoàn toàn “thắng thế” trên kênh bệnh viện (ETC – thuốc bán theo đơn, qua đấu thầu), góp thúc đẩy mức tăng trưởng kỷ lục của IMP và “cân” đúng thời điểm kênh OTC đã bão hòa.

Bên cạnh đó, DS. Trần Thị Đào, Tổng Giám đốc IMP cho biết, với chiến lược mở rộng tệp khách hàng ETC trong 5 năm tới, song song mở rộng danh sách các nhà cung cấp nguyên liệu và phát triển các chiến lược giá cạnh tranh để gia tăng thị phần ETC, IMP hiện cũng đang xem xét các cơ hội đầu tư vào các nhà máy mới, ngoài bốn cụm nhà máy hiện tại để nâng cao năng lực phục vụ nhu cầu khách hàng trong tương lai.

Tăng trưởng từ kênh ETC của IMP thời gian qua có cả đóng góp của các yếu tố khách quan và nội tại. Lợi thế nội tại đúng hướng đã được nêu trên, cộng hưởng yếu tố khách quan là nhu cầu khám chữa bệnh, sử dụng thuốc của người dân sau Covid-19 tăng. Các chính sách về y tế và đấu thầu cũng tạo điều kiện thông thoáng cho chủ đầu tư cũng như các doanh nghiệp, có điều kiện để đủ nguồn thuốc cung ứng. Đặc biệt, việc sử dụng kháng sinh trong hệ thống bệnh viện mà các nhà máy EU-GMP của IMP cung cấp có tỷ lệ cao. Điều này cho thấy những định hướng đầu tư của IMP thời gian qua đã mang đến bệ phóng để thực hiện các mục tiêu kinh doanh lớn hơn.

Dựa trên nhiều yếu tố thuận lợi như nhân khẩu học, mục tiêu chăm sóc sức khỏe toàn dân và các lợi thế trong sản xuất dòng thuốc kháng sinh, PHS dự báo IMP sẽ tiếp tục ghi nhận mức tăng trưởng tốt trong năm 2024.

“IMP là doanh nghiệp nội địa có giá trị trúng thầu kênh ETC cao nhất ngành trong quý I/2024, cho thấy năng lực vượt trội và vị thế cạnh tranh mạnh của IMP so với các doanh nghiệp trong nước trong đầu thầu thuốc kênh ETC. Chúng tôi cho rằng IMP sẽ tiếp tục ghi nhận mức tăng trưởng tốt trong năm 2024 nhờ (1) thuốc nội địa được ưu tiên trong cơ cấu đấu thầu nhờ các chính sách của Chính phủ; (2) tăng trưởng mạnh mẽ từ kênh ETC; và (3) các nhà máy đạt tiêu chuẩn EU-GMP tạo tiềm năng tăng trưởng dài hạn”, PHS phân tích và khuyến nghị mua cổ phiếu IMP tại giá hợp lý 77.200 đồng/cp.

Được biết, IMP hiện nằm trong top 8% các nhà sản xuất thuốc nội địa đáp ứng được tiêu chuẩn đấu thầu nhóm 1 và 2 ở kênh ETC. Đây là “ngôi sao” cổ phiếu ngành dược với đà tăng trưởng cổ phiếu ngoạn mục kể cả khi kết quả kinh doanh quý I sụt giảm.

Tại ngày 10/6, cổ phiếu IMP đang giao dịch quanh mốc giá 69.700đ/cp. Nhà đầu tư đang ráo riết săn đón cổ phiếu này không chỉ vì trong top ngành có đông lực tăng trưởng bền vững như nhận định KBVN, mà còn vì kế hoạch chia cổ tức 20% dự kiến thực hiện từ quý II đến quý IV/2024.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()