Báo Cáo Phân Tích Vĩ Mô: Bóc Tách Cú Sốc Lạm Phát Tăng Lên 4.65% Tháng 3/2026 Và Bài Toán Tăng Trưởng GDP 7,83%

Khép lại Quý I/2026, bức tranh kinh tế vĩ mô Việt Nam đang cho thấy sự giao thoa mãnh liệt giữa phục hồi và rủi ro.

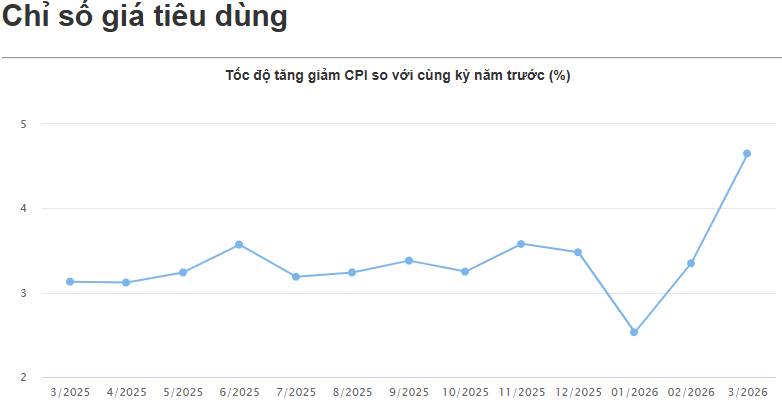

Việc GDP quý I bứt phá ấn tượng ở mức 7,83% song hành cùng mức tăng CPI cao nhất 5 năm (4,65% YoY) báo hiệu nền kinh tế đang bước vào giai đoạn phát triển nóng. Tuy nhiên, sự bùng nổ của lạm phát tháng 3 không phải là một cú sốc đột ngột, mà là sự trả giá tất yếu khi yếu tố kìm hãm duy nhất – giá nhiên liệu – đã không còn đủ sức che đậy những áp lực chi phí lõi đã âm ỉ từ 2 năm trước.

Nguồn: Cục Thống kê - Bộ Tài Chính

I. Phân Tích Chuyên Sâu: Chiếc Mặt Nạ Giá Xăng Và Lạm Phát Lõi

1. Hiện tượng Lạm phát bị che khuất (2024 - 2025)

Nếu nhìn lại chuỗi dữ liệu lịch sử, chi phí xây dựng, nhân công và nhà cửa thực chất đã tăng giá rất mạnh và duy trì sắc đỏ trong suốt 2 năm qua. Tuy nhiên, công chúng ít cảm nhận được sức nóng lạm phát vì giá xăng dầu toàn cầu liên tục giảm sâu, đóng vai trò như một chiếc mỏ neo gánh vác và triệt tiêu đà tăng của các nhóm ngành khác.

2. Cú hích tháng 3/2026: Khi bộ đệm biến mất

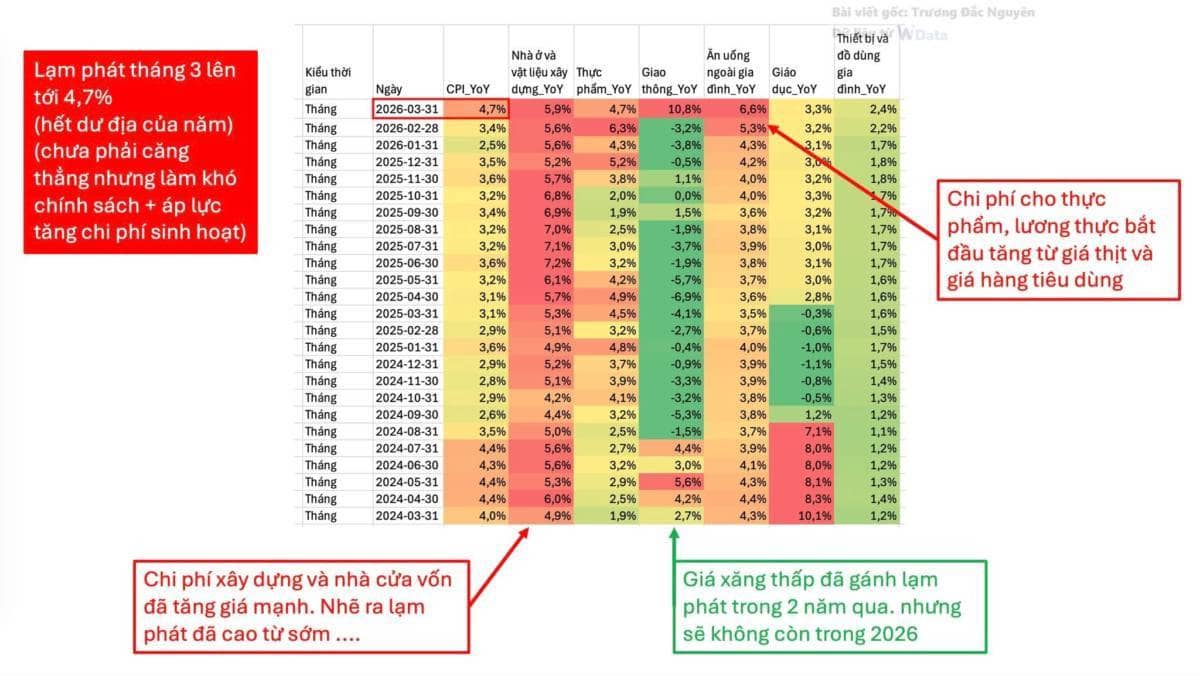

Bước sang tháng 3/2026, bức tranh đã hoàn toàn đảo chiều. CPI bật tăng 1,23% so với tháng trước và 4,65% so với cùng kỳ năm 2025. Nguyên nhân cốt lõi đến từ việc giá nhiên liệu chạm đáy và tăng vọt trở lại theo xu hướng thế giới. Riêng trong rổ tính CPI tháng 3, chỉ số giá nhóm Giao thông đã bứt phá dữ dội với mức tăng 12,85%.

Khi giá xăng không còn giảm, toàn bộ phần chi phí cấu thành bị tích tụ trước đó (vật liệu, nhân công, giá thuê mặt bằng) đồng loạt bộc lộ sự tàn phá. Điển hình, nhóm Nhà ở, điện nước, chất đốt và vật liệu xây dựng tiếp tục tăng 5,69%, nhóm Giáo dục tăng 3,21%. Đặc biệt, chi phí thực phẩm và ăn uống ngoài gia đình (tăng 4,55%) đã bắt đầu nhích lên mạnh mẽ từ tháng 2, đánh trực diện vào rổ chi tiêu thiết yếu của người dân.

3. Hiệu ứng Tài sản và Sức mạnh Định giá của Doanh nghiệp

Khác với giai đoạn sức cầu yếu sau đại dịch (2022), nền kinh tế hiện tại đang được hậu thuẫn bởi Hiệu ứng tài sản. Sau một chu kỳ dài tiền rẻ làm tăng giá các lớp tài sản như chứng khoán và bất động sản, bảng cân đối tài chính của hộ gia đình phình to. Sức cầu phục hồi mạnh mẽ khiến người tiêu dùng dễ dãi hơn trong việc chấp nhận mặt bằng giá mới.

Đây là cơ hội vàng để các doanh nghiệp bán lẻ và sản xuất đẩy gánh nặng "chi phí đẩy" (vốn đã chịu đựng từ năm trước) sang giá bán cuối cùng cho người tiêu dùng. Sự cộng hưởng của nhiều nhóm hàng cùng tăng nhẹ đã tạo ra một đợt bùng nổ lạm phát trên diện rộng.

Nguồn: Minh Hoàng

Nguồn: Trương Đắc Nguyên

II. Góc Nhìn Đánh Giá: CPI Và GDP Cùng Tăng - Cơ Hội Hay Rủi Ro?

Việc GDP tăng trưởng 7,83% song hành cùng lạm phát cơ bản 3,63% mang đến hai kịch bản phân kỳ rõ rệt:

Tín hiệu Tích cực (Trọng số cao): Nền kinh tế đang trong chu kỳ phát triển nóng. Nhu cầu tiêu dùng, đi lại dịp Tết và sản xuất kinh doanh phục hồi mạnh là động lực chính kéo cả GDP và giá cả đi lên. Chừng nào GDP tăng trưởng thực chất dựa trên năng suất và sản lượng, mức lạm phát dưới 5% vẫn là mức thuế vô hình có thể chấp nhận được để bôi trơn cỗ máy kinh tế.

Bóng ma Đình lạm (Rủi ro tiềm ẩn): Nếu giá nguyên vật liệu đầu vào (xăng dầu, giá USD tăng cùng chiều thế giới, giá vàng tăng 82,77%) tiếp tục neo cao và vượt qua ngưỡng chịu đựng của sức cầu, doanh nghiệp sẽ buộc phải thu hẹp sản xuất. Khi đó, tăng trưởng GDP sẽ gãy nhịp trong khi giá cả vẫn lơ lửng trên cao, tạo thành kịch bản Đình lạm (Stagflation) cực kỳ nguy hiểm.

III. Kết Luận Và Hành Động

Lạm phát nửa cuối năm 2026 sẽ không có nhiều dư địa để hạ nhiệt nhanh chóng, bởi toàn bộ những lợi thế về giá vốn rẻ đã để lại ở năm 2025.

Nhà điều hành sẽ phải nỗ lực đi trên dây để vừa duy trì đà phục hồi 7,83% của GDP, vừa ghìm cương lạm phát không vượt mục tiêu Quốc hội đề ra. Đối với giới đầu tư, đây là giai đoạn ưu tiên phân bổ vốn vào các doanh nghiệp đầu ngành có lợi thế cạnh tranh lớn (Moat) và sức mạnh định giá (Pricing Power) — những đơn vị có khả năng chuyển giao rủi ro chi phí nguyên vật liệu sang người tiêu dùng mà không làm sụt giảm doanh số.

Ngọc Trâm- Hội sở Yuanta Việt Nam.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()