Áp lực nợ công Mỹ gia tăng: Rủi ro tiềm ẩn của kinh tế miền tin

Trong bối cảnh kinh tế toàn cầu liên tục biến động, một trong những vấn đề đáng chú ý nhất hiện nay là sự gia tăng nhanh chóng của nợ công Mỹ. Dù vẫn giữ vai trò trung tâm trong hệ thống tài chính thế giới, nền kinh tế lớn nhất toàn cầu đang đối mặt với những rủi ro mang tính cấu trúc – đặc biệt liên quan đến nợ và chi phí tài chính.

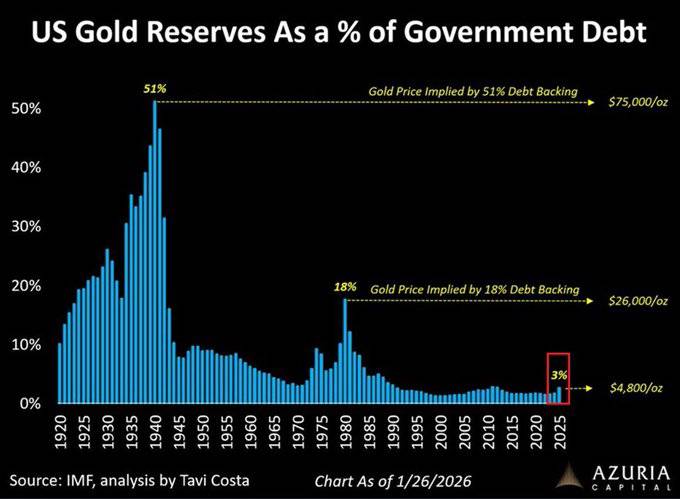

Một chỉ báo đáng quan tâm là tỷ lệ giữa dự trữ vàng và tổng nợ liên bang của Mỹ. Theo các số liệu gần đây, dự trữ vàng hiện chỉ tương đương khoảng 3% tổng nợ chính phủ – mức thấp nhất trong nhiều thập kỷ. Trong khi đó, tỷ lệ này từng ở mức khoảng 18% vào năm 1980 và trên 50% trong những năm 1940.

Nợ công Mỹ: Tăng nhanh hơn nền tảng kinh tế

Mỹ hiện vẫn là quốc gia nắm giữ lượng vàng lớn nhất thế giới, với hơn 8.100 tấn. Tuy nhiên, vấn đề không nằm ở quy mô dự trữ vàng, mà nằm ở tốc độ gia tăng của nợ công.

Nợ liên bang Mỹ đã vượt mốc 34.000 tỷ USD và vẫn tiếp tục mở rộng trong bối cảnh chi tiêu ngân sách lớn, các gói hỗ trợ kinh tế hậu đại dịch, cùng với chi phí lãi vay ngày càng tăng do mặt bằng lãi suất cao.

Khi lãi suất duy trì ở mức cao, gánh nặng trả lãi trở thành một áp lực đáng kể đối với ngân sách. Điều này buộc chính phủ phải tiếp tục phát hành nợ mới để tài trợ cho các nghĩa vụ hiện tại, hình thành một vòng xoáy nợ mang tính dài hạn.

Vai trò của USD và yếu tố niềm tin

Khác với giai đoạn trước năm 1971, khi đồng USD còn được neo với vàng, hệ thống tiền tệ hiện nay vận hành dựa trên tiền pháp định (fiat money). Điều này cho phép Mỹ linh hoạt hơn trong việc điều hành chính sách tài khóa và tiền tệ.

Tuy nhiên, nền tảng của hệ thống này không nằm ở tài sản hữu hình, mà nằm ở niềm tin – niềm tin vào sức mạnh kinh tế, vào thị trường tài chính và vào vai trò của USD trong thương mại toàn cầu.

Hiện nay, một số xu hướng đang dần đặt ra thách thức cho nền tảng đó. Nhiều quốc gia bắt đầu đa dạng hóa dự trữ ngoại hối, giảm phụ thuộc vào USD và gia tăng tích trữ vàng. Đồng thời, các hình thức thanh toán không sử dụng USD trong thương mại quốc tế cũng đang phát triển.

Dù những thay đổi này diễn ra chậm, nhưng chúng phản ánh một sự dịch chuyển đáng chú ý trong cấu trúc tài chính toàn cầu.

Thế khó của Cục Dự trữ Liên bang (Fed)

Trong bối cảnh hiện tại, Cục Dự trữ Liên bang Mỹ (Fed) đang đứng trước một bài toán không dễ giải.

Nếu tiếp tục duy trì lãi suất cao để kiểm soát lạm phát, chi phí vay của chính phủ sẽ tiếp tục gia tăng, gây áp lực lên thị trường tài chính. Ngược lại, nếu nới lỏng chính sách để hỗ trợ tăng trưởng, rủi ro lạm phát quay trở lại và đồng USD suy yếu là điều khó tránh khỏi.

Sự đánh đổi này khiến chính sách tiền tệ trong thời gian tới nhiều khả năng sẽ thận trọng hơn, đồng thời cũng làm gia tăng mức độ bất định trên thị trường.

Góc nhìn cá nhân: Vàng và bạc trong giai đoạn tới

Từ những yếu tố trên, có thể thấy rõ một điều: hệ thống tài chính hiện tại đang ngày càng phụ thuộc vào nợ và niềm tin. Và trong những bối cảnh như vậy, các tài sản hữu hình như vàng và bạc thường có xu hướng được thị trường chú ý trở lại.

Đối với vàng

Trong ngắn hạn, giá vàng vẫn sẽ chịu ảnh hưởng lớn từ các yếu tố như lãi suất, lạm phát và sức mạnh của đồng USD. Điều này đồng nghĩa với việc thị trường có thể tiếp tục xuất hiện những nhịp điều chỉnh hoặc tích lũy.

Tuy nhiên, xét trong trung và dài hạn, các yếu tố nền tảng vẫn đang ủng hộ xu hướng tăng của vàng. Áp lực nợ công, nguy cơ lạm phát quay trở lại và những bất ổn địa chính trị là những yếu tố khó có thể biến mất trong một sớm một chiều.

Vì vậy, theo góc nhìn cá nhân, vàng nhiều khả năng vẫn đang nằm trong một xu hướng tăng dài hạn, dù có thể sẽ không đi theo đường thẳng mà xen kẽ các nhịp điều chỉnh cần thiết.

Đối với bạc

So với vàng, bạc thường biến động mạnh hơn và chịu ảnh hưởng nhiều hơn từ chu kỳ kinh tế. Tuy nhiên, chính đặc điểm này lại tạo ra tiềm năng tăng trưởng đáng chú ý trong những giai đoạn thị trường thuận lợi.

Bạc không chỉ là kim loại quý mà còn đóng vai trò quan trọng trong nhiều ngành công nghiệp như năng lượng tái tạo, công nghệ và sản xuất. Khi nền kinh tế phục hồi hoặc khi các lĩnh vực này tăng trưởng mạnh, nhu cầu bạc có thể gia tăng đáng kể.

Theo quan điểm cá nhân, nếu dòng tiền quay trở lại nhóm kim loại quý, bạc có thể sẽ là tài sản phản ứng mạnh hơn so với vàng. Tuy nhiên, đi kèm với cơ hội là mức độ biến động cao hơn, đòi hỏi nhà đầu tư cần có chiến lược quản trị rủi ro phù hợp.

Kết luận

Tỷ lệ dự trữ vàng so với nợ công ở mức thấp không phải là dấu hiệu cho thấy kinh tế Mỹ đang rơi vào khủng hoảng ngay lập tức. Tuy nhiên, nó phản ánh một thực tế rằng hệ thống tài chính hiện tại đang dựa nhiều hơn vào niềm tin so với tài sản hữu hình.

Trong bối cảnh đó, vàng và bạc không chỉ đơn thuần là công cụ đầu tư, mà còn đóng vai trò như những “tấm đệm an toàn” trước những biến động dài hạn của nền kinh tế toàn cầu.

Sự dịch chuyển của dòng tiền vào các kim loại quý trong thời gian tới, nếu diễn ra rõ nét hơn, có thể sẽ là tín hiệu quan trọng cho thấy thị trường đang bắt đầu định giá lại những rủi ro này.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()