2022, “cá mập” chứng khoán cũng lỗ nặng

Trong một năm chứng khoán lao đao vì lạm phát, lãi suất và các động thái của Chính phủ Việt Nam, ngay cả những “tay to” trên thị trường cũng không tránh khỏi cảnh thua lỗ.

2022 là một năm cực kỳ khó khăn cho nhà đầu tư trên thế giới. Thị trường Việt Nam thậm chí còn bị bán tháo mạnh hơn, chủ yếu do các đợt điều tra sai phạm trong lĩnh vực bất động sản và những biện pháp kiểm soát trên thị trường tài chính.

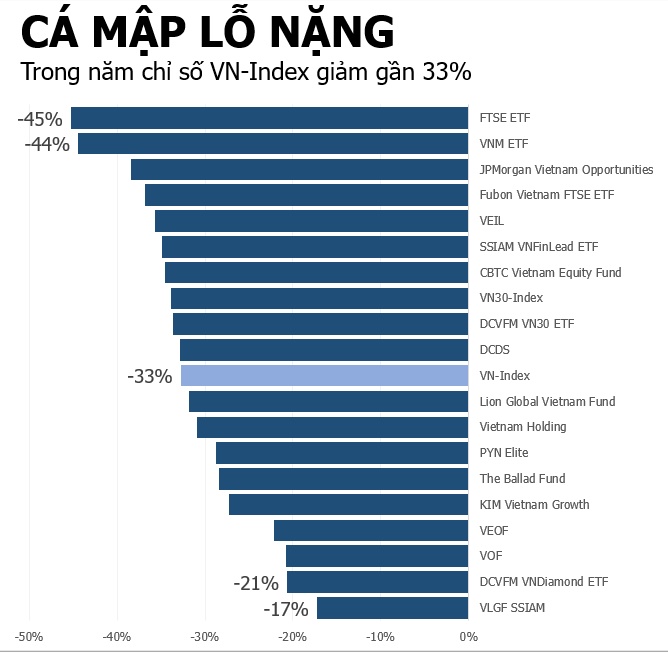

Sau khi lập đỉnh gần 1,529 điểm vào đầu năm, VN-Index bắt đầu trồi sụt trước khi đổ đèo vào tháng 4/2022. Cuối năm 2022, chỉ số chứng khoán Việt Nam về 1,007 điểm, giảm gần 33% so với đầu năm.

Trong bối cảnh đó, không chỉ nhà đầu tư cá nhân mà ngay cả những “cá mập” quỹ đầu tư cũng hứng chịu những khoản lỗ lớn.

Lỗ nặng nhất trong năm 2022 thuộc về hai quỹ ETF ngoại là FTSE ETF và VNM ETF với thành tích âm 44 - 45%, trong khi JPMorgan Vietnam Opportunities lao dốc 38%. Kế đến là Fubon Vietnam FTSE ETF - quỹ ham mê bắt đáy chứng khoán Việt trong thời gian gần đây - lỗ gần 37%.

Một số quỹ tên tuổi lớn như VEIL và DCDS của Dragon Capital cũng lỗ tương ứng 33% và 36%. Quỹ tỷ đô VEIL của Dragon Capital chứng kiến NAV “bốc hơi” 900 triệu USD và chỉ còn 1.7 tỷ USD vào cuối năm 2022.

Trong khi đó, một số quỹ có thành tích khả quan hơn thị trường như quỹ VEOF và VOF của Vinacapital, quỹ VLGF SSIAM. Nhiều quỹ đầu tư ứng phó với sự bất ổn của thị trường bằng cách hạ tỷ trọng cổ phiếu và nâng sở hữu tiền mặt như The Ballad Fund hay thực hiện đa dạng hóa danh mục như DCDS.

Chuyện không chỉ ở Việt Nam

Lỗ tả tơi không là chuyện riêng ở Việt Nam mà diễn ra khắp thế giới. Năm 2022, việc lạm phát duy trì ở mức cao trong thời gian dài trở thành thách thức lớn đối với các quỹ quản lý tài sản, đẩy họ vào tình thế chưa từng gặp trong nhiều thập niên qua.

“2022 là một trong những năm tài sản bị hủy hoại nghiêm trọng nhất trong gần 100 năm qua” - Renaud de Planta, người đứng đầu quỹ 217 tuổi Pictet của Thụy Sĩ, cho hay. Hiện quỹ Pictet đang quản lý khối tài sản trị giá 635 tỷ USD.

Nếu danh mục đầu tư được phân bổ đều giữa trái phiếu và cổ phiếu, nhà đầu tư có thể mất hơn 1/4 tài sản thực tế đã điều chỉnh theo lạm phát, Renaud de Planta cho biết.

Trong khi đó, một khách hàng điển hình của một quỹ quản lý tài sản thông thường ở Vương quốc Anh sẽ thấy danh mục đầu tư của họ lỗ gần 20% trong năm 2022 (tính tới ngày 15/12 và đã điều chỉnh theo lạm phát), theo công ty nghiên cứu Asset Risk Consultants (ARC). Công ty này theo dõi lợi nhuận của các chiến lược đầu tư do hơn 100 quỹ quản lý tài sản tại Vương quốc Anh sử dụng.

Nếu không tính lạm phát, danh mục của các quỹ quản lý tài sản thông thường lỗ 10% trong năm ngoái, theo ARC.

Graham Harrison, CEO của ARC, cho biết: “Trong bối cảnh hầu hết các loại tài sản đều sụt giảm, ngoại trừ năng lượng và hàng hóa, có rất ít cơ hội để các nhà đầu tư tránh được thua lỗ”.

Nửa đầu năm 2023 sẽ khó khăn cho chứng khoán Việt?

Trở lại với thị trường Việt Nam, SGI Capital đánh giá tâm lý của nhà đầu tư đã cải thiện phần nào sau khi khối ngoại rót vốn mạnh hơn 30 ngàn tỷ đồng và thị trường tiền tệ bớt căng thẳng. Tuy vậy, sự thận trọng vẫn bao trùm trong giai đoạn mặt bằng lãi suất thực đang tăng cao.

SGI Capital cho rằng trong năm 2023, tâm điểm sẽ xoay quanh tác động của lãi suất cao lên kinh tế toàn cầu, trong đó các câu hỏi về khả năng xảy ra suy thoái, thời điểm và mức độ suy thoái sẽ quyết định đối sách hành động của các chính phủ và NHTW.

Nguy cơ trước mắt với nhà đầu tư Việt là khả năng suy giảm lợi nhuận doanh nghiệp trong nửa đầu năm 2023.

“Nửa đầu 2023 sẽ là đoạn cuối của chu kỳ tăng lãi suất, nhưng lại là giai đoạn tăng tốc của chu kỳ suy giảm lợi nhuận do ảnh hưởng của chính sách tiền tệ thắt chặt. Đỉnh điểm của chu kỳ suy giảm lợi nhuận sẽ là khi suy thoái toàn cầu xảy ra với nhiều tin xấu của doanh nghiệp và thị trường tài chính, tín dụng” - quỹ Ballad Fund nhận định trong báo cáo tháng 12/2022.

Tuy nhiên, quỹ đầu tư này cũng nhận thấy cơ hội đảo chiều chính sách nếu suy thoái xảy ra và sự đảo chiều của chính sách theo hướng nới lỏng hơn sẽ mang lại “những cơ hội đầu tư tốt nhất”.

Ngay cả tại thời điểm này, định giá của thị trường Việt Nam đã trở về vùng hấp dẫn trong mắt nhiều nhà đầu tư. Theo Bloomberg, đà giảm mạnh của chứng khoán Việt đã mang định giá về mức thấp, với P/E forward của VN-Index ở mức 9.48x.

“Định giá hiện tại rất hấp dẫn so với các thị trường khác trong khu vực và theo chúng tôi, đây là cơ hội mua hấp dẫn cho những nhà đầu tư giá trị dài hạn”, quỹ AFC Vietnam Fund nhận định.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()