Tìm mã CK, công ty, tin tức

Theo dõi Pro

VHC – VUA CÁ TRA SÁNG CỬA CHO CON SÓNG CUỐI NĂM 2024

I. TỔNG QUAN:

Công ty Cổ phần Vĩnh Hoàn là doanh nghiệp top đầu ngành cá tra. Công ty có lợi thế về nguồn cung cấp nguyên liệu với vị trí nằm tại Đồng Tháp- một trong những vùng có môi trường và điều kiện tốt nhất để nuôi cá tra. Sở hữu chuỗi giá trị khép kín tự chủ gần như toàn phần, VHC là doanh nghiệp đầu ngành và luôn giữ vững vị thế top 1 doanh nghiệp xuất khẩu cá tra sang thị trường Mỹ. Đây cũng là doanh nghiệp đầu tiên ở Việt Nam thành công sản xuất Collagen và Gelatin từ da cá tra.

II. LUẬN ĐIỂM ĐẦU TƯ:

Kỳ vọng xuất khẩu cá tra khởi sắc hơn từ Q3.2024 4T.2024:

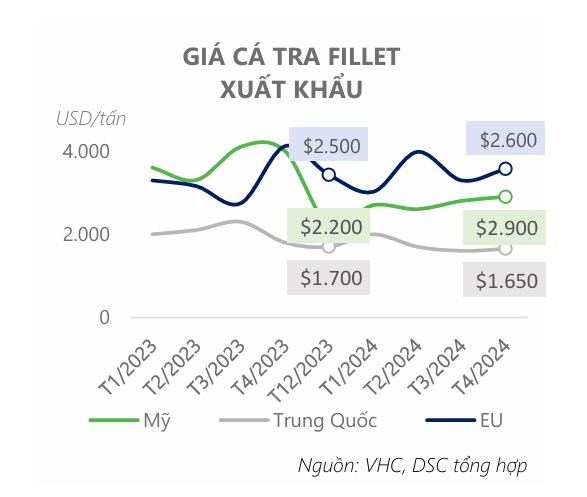

Kim ngạch xuất khẩu cá tra của VHC tăng 4% svck nhờ sản lượng xuất khẩu khả quan hơn. Mặc dù vậy, mặt bằng giá xuất khẩu sang các thị trường trọng điểm vẫn chưa có sự phục hồi đáng kể. Tăng trưởng giá bán chưa mấy khả quan do nhu cầu tiêu dùng tại các thị trường lớn của VHC vẫn còn ảm đạm, đặc biệt là thị trường Mỹ. Tuy nhiên, DSC kỳ vọng rằng, kể từ Q3.2024, giá xuất khẩu cá tra của VHC sẽ tăng 8%-10% so với hiện tại trong bối cảnh khan hiếm các sản phẩm cá thịt trắng tại Mỹ.

Giá cước cảng biển neo cao ảnh hưởng lợi nhuận gộp:

Căng thẳng tại Biển Đỏ vẫn leo thang khiến giá cước vận chuyển đường biển từ Châu Á sang Châu Âu và Mỹ tăng 16% kể từ đầu năm 2024, tiếp tục gây áp lực lên BLN của VHC. Giá cước vận chuyển sẽ còn tiếp tục neo cao cho đến cuối năm do tình trạng thiếu nguồn cung tàu diễn biến trầm trọng hơn. Tuy nhiên, DSC kỳ vọng rằng BLN của VHC sẽ được hỗ trợ phần nào từ việc chi phí thức ăn chăn nuôi hạ nhiệt.

Gia tăng áp lực cạnh tranh tại thị trường Trung Quốc Q1.2024,

Doanh thu từ thị trường Trung Quốc (thị trường quan trọng thứ 2 của VHC) giảm một nửa so với cùng kỳ. Chúng tôi nhận thấy rằng, nguyên nhân chính là do Nga đang xuất khẩu 98% sản lượng cá Minh Thái của mình sang Trung Quốc với chiết khấu 20% so với giá thị trường. Điều này dự kiến sẽ tiếp tục gây áp lực lên các mặt hàng cá tra xuất khẩu của nước ta trong thời gian tới.

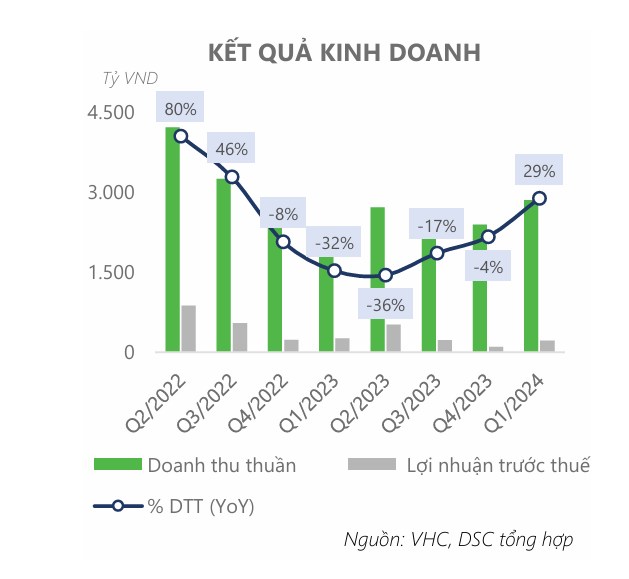

III. KẾT QUẢ KINH DOANH:

Tín hiệu khả quan từ các thị trường trọng điểm Q1.2024:

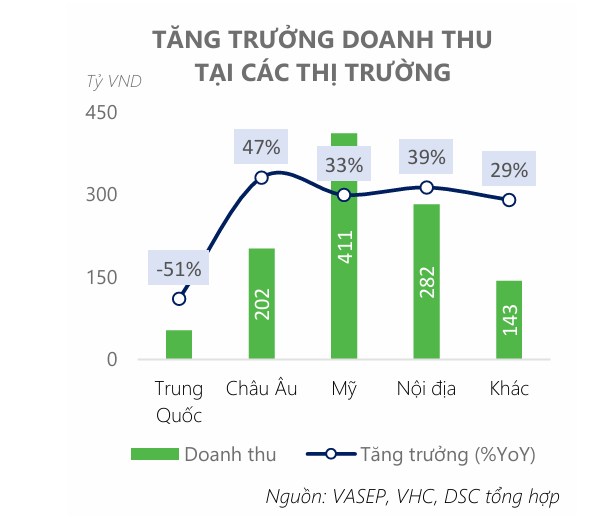

Doanh thu thuần của VHC đạt 2.855 tỷ VND (+29% YoY) và LNST đạt 189 tỷ (-16% YoY), lần lượt đạt 25% và 19% kế hoạch năm 2024. Trong đó doanh thu tại thị trường Mỹ (+33% YoY), Châu Âu (+47% YoY), và thị trường nội địa (+39% YoY) đã lấn át mức giảm 51% YoY từ thị trường Trung Quốc. STOCK TV kỳ vọng rằng giá cá sẽ có sự hồi phục 8%-10% svck kể từ cuối Q3 năm nay nhờ: (1) Sức tiêu thụ tại thị trường Mỹ tiếp tục đà phục hồi hiện tại, và (2) Việc nguồn cung cá thịt trắng tại Mỹ và trên thế giới bị thắt chặt sẽ thúc đẩy tiêu thụ sản phẩm cá tra Việt Nam.

Giá bán hồi phục chậm hơn dự kiến:

Nhìn chung, giá bán bình quân tại hai thị trường EU và Mỹ cua VHC đều hồi phục nhẹ svck trong khi giá bán tại Trung Quốc vẫn tương đối ảm đạm. Đà phục hồi chậm đến từ việc tình hình kinh tế tại các thị trường trọng điểm chưa thực sự khả quan. Đặc biệt tại Mỹ, lạm phát dù đã giảm nhẹ so với đầu năm nhưng tốc độ giảm đang chậm dần, cộng hưởng với tỷ lệ thất nghiệp tăng, khiến cho sức tiêu thụ mặt hàng cá tra giảm. Điều này thể hiện rõ ở việc kim ngạch xuất khẩu tháng 2 và 3 giảm lần lượt 42% và 12% svck mặc dù kim ngạch tháng 1 tăng gấp đôi so với T1.2023.

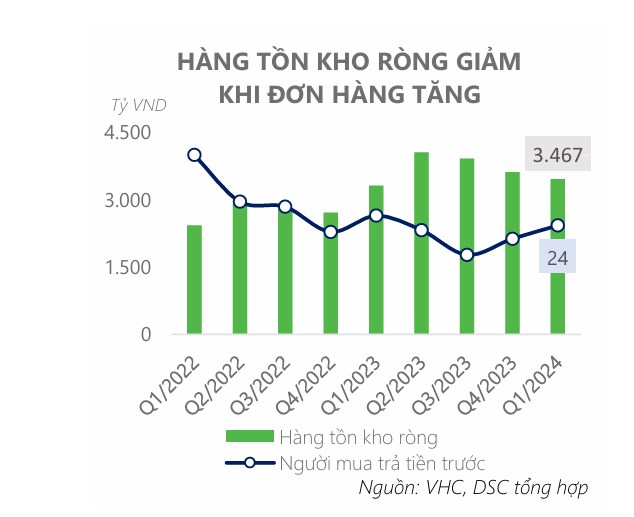

Kỳ vọng giá bán điều chỉnh cuối năm:

Hàng tồn kho ròng của VHC đã giảm đáng kể trong bối cảnh lượng đơn hàng đã nhích dần trong 3 quý gần đây. Ước tính sản lượng xuất khẩu của VHC đã tăng ở mức 20% so với cùng kỳ, đặc biệt là sang thị trường Mỹ. VHC đang có tốc độ hồi phục nhanh hơn so với thị trường chung, và có thể điều chỉnh giá bán ở mức 5-10% trong nửa sau năm 2024. Tuy nhiên, việc Mỹ xem xét công nhận Việt Nam là nền kinh tế thị trường sẽ vô hiệu hóa lợi thế thuế POR 0% của VHC, giá bán có thể tăng chậm hơn trước sự cạnh tranh của các đối thủ mới gia nhập thị trường.

Doanh nghiệp chờ thời với bệ đỡ vững chắc:

Nhìn chung, việc xuất khẩu sang Trung Quốc đang trở nên khó khăn hơn khi các lệnh cấm vận và trừng phạt lên sản phẩm của Nga sẽ khiến nước này xuất khẩu ồ ạt các mặt hàng với giá rẻ hơn vào thị trường Trung Quốc. Trong khi đó, doanh thu của VHC tại một số thị trường ngoài Trung Quốc tăng trưởng tốt trong quý vừa rồi, đặc biệt là thị trường Châu Âu tăng trưởng 47% YoY. DSC cho rằng, động lực tăng trưởng của VHC một phần đến từ các sản phẩm chế biến và sức khỏe, với mức tăng trưởng trung bình là 110% so với cùng kỳ.

IV. ĐỊNH GIÁ & DỰ PHÓNG:

Ở thời điểm giá 80 thì P/E của VHC đang là 18 lần, tiệm cận mức đỉnh 10 năm. VHC hiện đang chiết khẩu về lại vùng giá quanh 70 => đây là mức giá chiết khấu khá tốt để đầu tư.

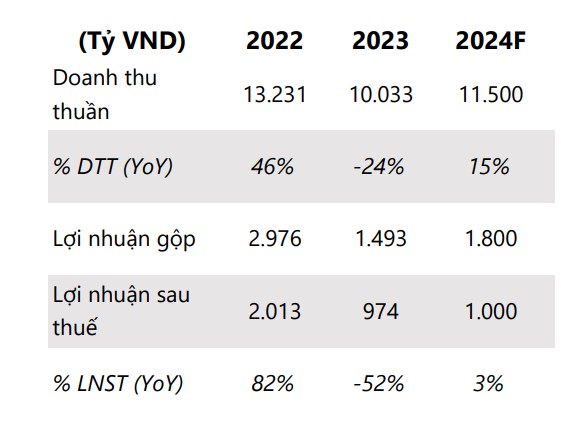

Dự phóng kết quả kinh doanh:

- VHC có khả năng sẽ đạt được kịch bản cao của doanh nghiệp trên cơ sở:

(1) giá bán bình quân tăng 5%-10%,

(2) kỳ vọng sức tiêu dùng tại thị trường Mỹ phục hồi từ Q3.24 và

(3) VHC tiếp tục duy trì được bệ đỡ từ các thị trường ngoài Trung Quốc. Dự báo, doanh thu 2024 của VHC đạt 11.500 tỷ (+15% YoY) và LNST đạt 1.000 tỷ (+3% YoY). STOCk TV ước tính mức giá hợp lý cho cổ phiếu VHC dựa theo phương pháp định giá P/E là 88.000 VND/cổ phiếu, tương đương upside 23% so với giá đóng cửa ngày 01/07/2024.

Chia sẻ thông tin hữu ích