Tìm mã CK, công ty, tin tức

Theo dõi Pro

VCB có nên mua thời điểm này ?

KQKD Q2/2024 phù hợp với dự phóng:

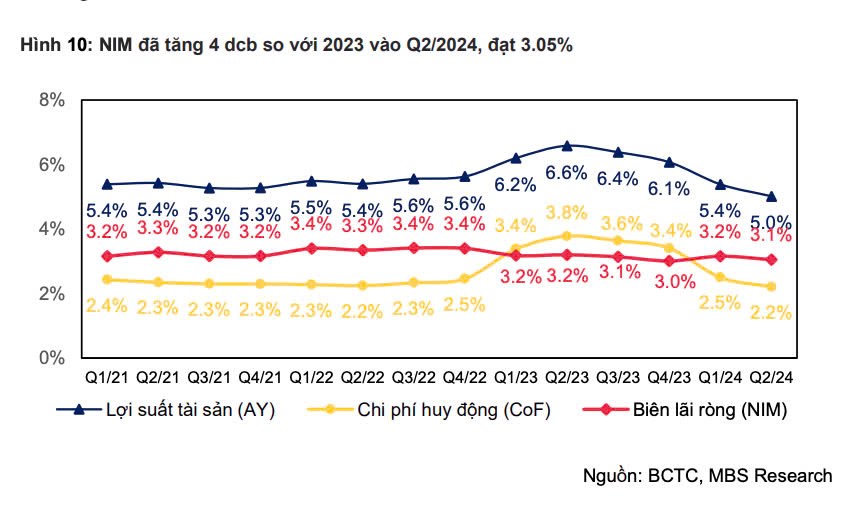

Trong Q2/24, tổng thu nhập hoạt động đạt 13,908 tỷ đồng, giảm 4.1% svck, trong đó thu nhập lãi thuần (NII) giảm nhẹ 1% svck do biên lãi ròng (NIM) thu hẹp 15 dcb. Trong khi đó, thu nhập ngoài lãi (NOII) giảm 18% svck, chủ yếu do: 1) thu nhập phí thuần giảm 7.5% svck, 2) lợi nhuận giao dịch ngoại hối giảm 21.5% svck và 3) thu nhập khác ròng giảm 90.6% svck. VCB đã cắt giảm mạnh chi phí dự phòng trong năm 2024 (giảm 40% svck). Do đó, LN ròng trong Q2/24 đạt 8,119 tỷ đồng, tăng 9.4% svck. Tổng kết nửa đầu năm 2024, lợi nhuận thuần đạt 16,669 tỷ đồng, tăng 1.8% svck, đạt 50% kế hoạch năm và 47.2% so với dự phóng của chúng tôi.

Chất lượng tài sản suy giảm nhưng vẫn dẫn đầu toàn ngành:

Tính đến cuối năm 2024, tỷ lệ nợ xấu (NPL) của VCB giảm nhẹ xuống 1,20% so với mức 1.22% Q1/24, tuy nhiên con số này vẫn cao hơn 39 dcb so với năm 2023. Đến cuối năm 2024, tỷ lệ bao phủ nợ xấu (LLR) của VCB giảm mạnh 173 dcb svck, nhưng vẫn giữ vị trí số 1 với mức 212%. Chúng tôi kỳ vọng chất lượng tài sản sẽ cải thiện trong nửa cuối năm 2024 nhờ: 1) nền kinh tế ấm lên và sự phục hồi sản xuất kinh doanh; 2) tỷ lệ nợ nhóm 2 trên tổng dư nợ giảm 20 dcb so với quý trước và 33 dcb svck hỗ trợ giảm áp lực tăng nợ xấu trong nửa cuối năm 2024 và 3) VCB sẽ cố gắng củng cố bảng cân đối kế toán thông qua việc trích lập dự phòng và xử lý nợ xấu trong nửa cuối năm 2024. Do đó, chúng tôi dự phóng tỷ lệ nợ xấu của VCB đạt 1.02% trong năm 2024 (tăng 4 dcb svck).

Định giá hấp dẫn cho một trong những ngân hàng top đầu:

VCB hiện đang giao dịch ở mức P/B 2024 là 2.4 lần, thấp hơn 25% so với mức trung bình 3 năm của P/B là 3.2 lần. Chúng tôi tin rằng VCB vẫn là một lựa chọn an toàn với dự báo tăng trưởng lợi nhuận ròng 15% vào năm 2025 và chất lượng tài sản hàng đầu cùng với bộ đệm dự phòng dẫn đầu trong ngành ngân hàng. Do đó, chúng tôi nâng khuyến nghị lên KHẢ QUAN với định giá 110,500 đồng/cổ phiếu, dựa trên kết hợp phương pháp thu nhập thặng dư (RI) và P/B. Rủi ro đầu tư bao gồm (1) Nhu cầu tín dụng tiêu dùng phục hồi chậm hơn dự kiến và (2) VCB có thể giảm lãi suất cho vay mạnh hơn dự kiến để hỗ trợ khách hàng qua đó tác động tiêu cực đến NIM.

Triển vọng kinh doanh 2024-25:

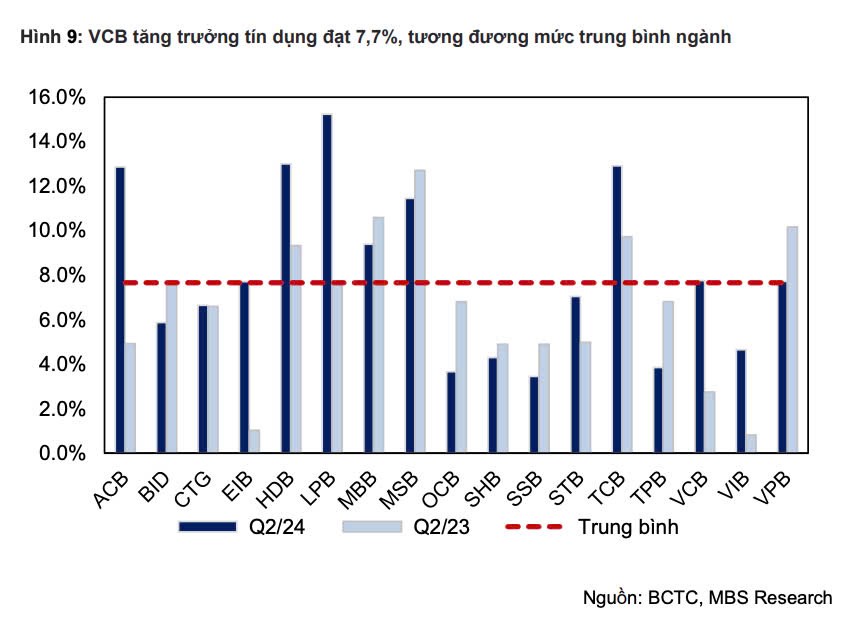

Chúng tôi duy trì dự phóng tăng trưởng tín dụng 12% trong năm 2024 Trong 6 tháng đầu năm 2024, tăng trưởng tín dụng của VCB đạt 7.7% so với đầu năm (-0.3% tính đến hết quý 1/2024), tương đương với mức trung bình của các ngân hàng cùng ngành (7.6%). Trong đó, cho vay khách hàng tăng 7,8% so với đầu năm, trong khi trái phiếu doanh nghiệp giảm 1.8% so với quý 4/2023 và chỉ chiếm 0.7% tổng dư nợ. Chúng tôi ước tính rằng động lực tăng trưởng tín dụng trong năm 2024 có thể đến từ các khách hàng doanh nghiệp lớn khi nhu cầu vay vốn của khách hàng cá nhân vẫn còn yếu.

Chúng tôi dự kiến tăng trưởng tín dụng trong năm 2024 sẽ đạt 12% svck, nhờ vào

• VCB đã và đang là một đơn vị hoạt động mạnh mẽ trong lĩnh vực cho vay khách hàng doanh nghiệp trong nhiều năm. Chúng tôi dự kiến phân khúc cho vay doanh nghiệp sẽ tiếp tục là động lực chính thúc thúc đẩy tăng trưởng tín dụng trong nửa cuối năm 2024 khi lãi suất cho vay thấp có khả năng kích thích đáng kể nhu cầu trong phân khúc này. Hơn nữa, vào T6/2024, VCB, CTG và BID sẽ cung cấp tín dụng 1.8 tỷ USD cho dự án Cảng hàng không quốc tế Long Thành giai đoạn 1 do ACV đầu tư, tương đương khoảng 45% tổng vốn đầu tư của dự án. Trong đó, VCB là ngân hàng dẫn đầu, đóng góp 1 tỷ USD. Chúng tôi dự kiến dự án sân bay Long Thành sẽ bắt đầu giải ngân từ quý 3/2024 sẽ hỗ trợ tăng trưởng tín dụng cho VCB trong nửa cuối năm 2024. • Chúng tôi tin rằng phân khúc khách hàng cá nhân sẽ phục hồi trong nửa cuối năm 2024 khi nền kinh tế phục hồi và nhu cầu tín dụng bán lẻ quay trở lại. Ngoài ra, chúng tôi kỳ vọng tín dụng tiêu dùng sẽ cải thiện trong nửa cuối năm 2024 dựa trên nền tảng thấp được thiết lập vào năm 2023. Chúng tôi dự phóng tăng trưởng tín dụng của VCB đạt 13% vào năm 2025 khi VCB thúc đẩy cho vay bán lẻ nhờ nhu cầu tiêu dùng tăng và thu nhập cá nhân phục hồi.

Khuyến nghị mua: VCB

Giá mục tiêu: 110,500

Tiềm năng tăng giá: 25%

Chia sẻ thông tin hữu ích