Một cổ phiếu phân bón hưởng lợi mạnh mẽ từ chính sách tài khoá

- CTCP phân bón dầu khí Cà Mau (Mã CK: DCM) là một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực phân bón và hoá chất, chiếm lĩnh đến 60% thị phần phân bón cả nước.

- Là DN nhà nước với hơn 75% vốn được nắm giữ bởi Tập đoàn Dầu khí Việt Nam.

- Sở hữu nhà máy đạm Cà Mau với công suất 800.000 tấn/năm và nhà máy NPK Cà Mau có công suất 300.000 tấn/năm.

- 21/5/2024, DCM hoàn tất thương vụ M&A nhà máy phân bón Hàn-Việt với công suất 360.000 tấn/năm, góp phần nâng công suất phân bón NPK của DCM lên mức 660.000 tấn/năm.

a. Nhà máy Hàn – Việt (HVF) có lãi sau 1 tháng DCM thu mua

- Nhà máy NPK hoạt động từ 2018 nhưng liên tục ghi nhận lỗ, đến Q1/2024 nhượng bán lại cho DCM. 1 tháng sau thương vụ M&A, HVF đã ghi nhận lãi.

- Ngoài việc DCM có thể mua lại HVF với giá chiết khấu, BLĐ DCM còn kỳ vọng có thể tận dụng tệp khách hàng hiện tại của HVF sẽ giúp DCM mở rộng mạng lưới hoạt động ở miền Trung.

- HVF có lợi thế vị trí gần Cảng Hiệp Phước, giúp DCM có thể rút ngắn quãng đường vận chuyển => giảm chi phí vận chuyển, tối ưu hoá chi phí vận hành.

b. Hưởng lợi từ Chính sách tài khoá - Thay đổi trạng thái đánh thuế VAT đến ngành phân bón

- Quốc hội đang thảo luận đổi trạng thái “Không chịu thuế VAT” thành “Chịu thuế VAT 5%”. Nếu được phê duyệt (trong cuộc họp QH tháng 10/2024), DCM được đánh giá sẽ nhận được nhiều lợi ích vì có thể được hoàn 10% VAT cho nguyên liệu đầu vào. Điều này sẽ giúp chi phí SX của DCM giảm đáng kể, trực tiếp giúp DCM có thể giảm giá cạnh tranh.

- Nếu chính sách VAT được phê duyệt, BLĐ DCM dự kiến sẽ thu về 270 tỷ đồng (theo báo cáo SSI).

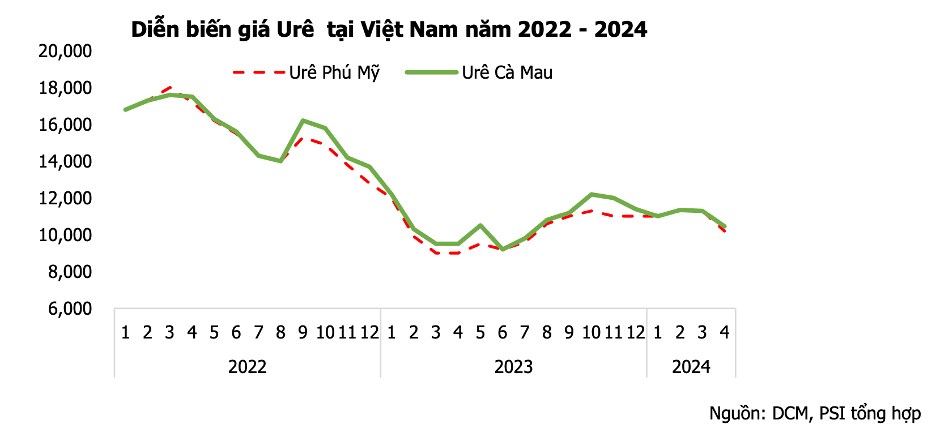

c. Giá phân bón giảm mạnh được kỳ vọng sẽ dần phục hồi vào nửa cuối 2024

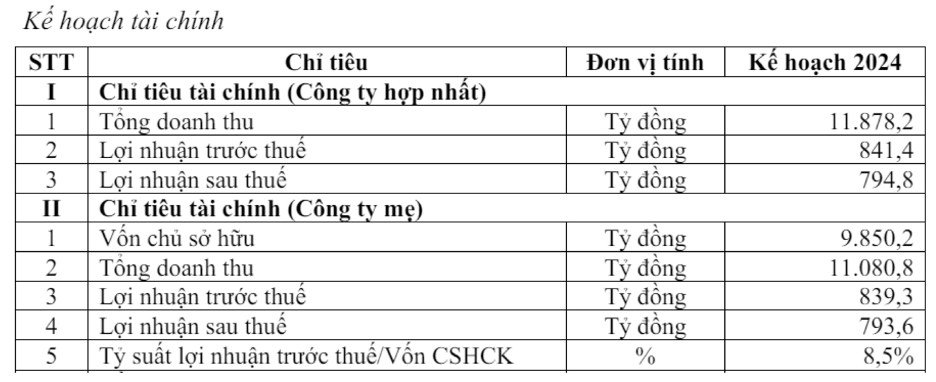

- Năm 2023, giá phân bón giảm mạnh khiến cho kết quả kinh doanh DCM năm 2023 giảm mạnh so với cùng kỳ. Vì vậy, trong năm 2024, DCM tiếp tục đặt mục tiêu thận trọng khi kỳ vọng mức LNST là 794 tỷ đồng.

d. Báo cái tài chính Q1/2024

- Theo BCTC Q1/2024, LNST của DCM là 350 tỷ đồng, cho thấy khả năng LNST sẽ vượt mức kế hoạch đặt ra là 794 tỷ đồng cho cả năm 2024 là hoàn toàn khả thi.

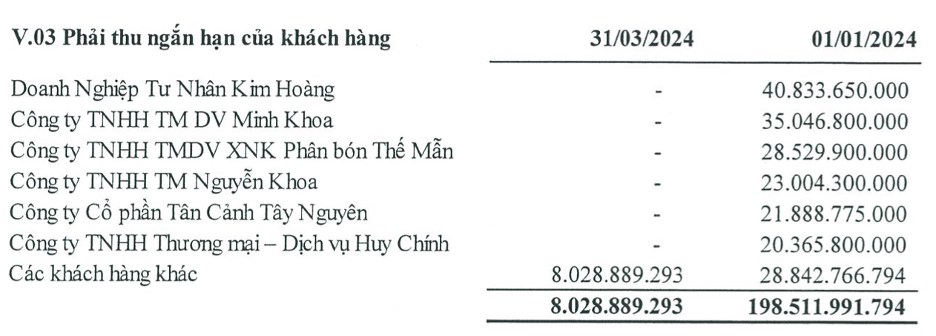

- Phải thu ngắn hạn Q1/2024 giảm mạnh so với đầu kỳ => Trong quý 1, DCM có khả năng đã truy thu được các khoản phải thu của khách hàng.

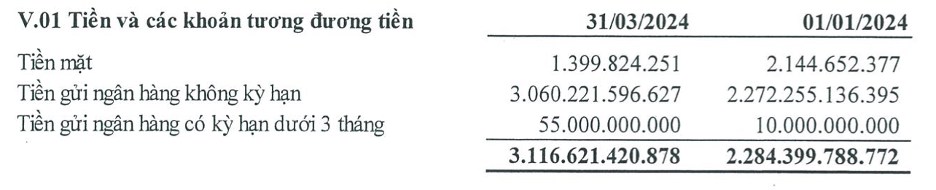

- Tiền mặt và tiền gửi NH của DCM tăng gần 1000 tỷ đồng.

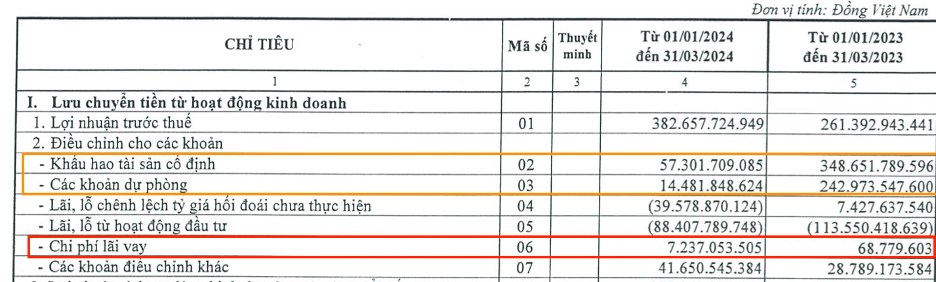

- Các khoản dự phòng và khấu hao cuối Q1 giảm mạnh => chi phí giảm => lợi nhuận được đẩy lên tăng mạnh.

- Chi phí lãi vay Q1/2024 của DCM tăng gấp hơn 100 lần so với đầu kỳ => DCM thực hiện một khoản vay lớn để phục vụ cho dự án xây dựng nhà máy mới ở Bình Định.

- Giá hiện tại đang ở 37.x, có mức kháng cự 41.x.

- Nếu có thể vượt kháng cự, có thể kỳ vọng giá tiến đến 44.x-45.x

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích