Top 2 cổ phiếu Hóa chất tăng mạnh tuần tới

Ngành Phân bón -Hóa chất đang có vận động rất tốt so với mặt bằng chung và sẽ có sóng ngành vào tuần tới. Trong đó có 2 CP có khả năng tăng mạnh và được hậu thuẫn bởi sóng ngành. Vậy 2 CP đó là CP nào?

- Hoá chất là tài nguyên cơ bản của mổi quốc gia, VN có trữ lượng các mỏ Dầu và khoáng sản khá lớn và phong phú.

- Ngành công nghiệp bán dẫn tăng trưởng với tốc độ cao (13%)

- VN ký hiệp định hợp tác với hầu hết các tổ chức và các nước

- GDP tăng trưởng tốt, XNK phục hồi tốt

- Vốn FDI tăng mạnh→ nhu cầu sx cao đặc biệt nguyên liệu bán dẫn

- VN tiến tới 1 nước công nghiệp nên nhu cầu hóa chất lớn

- Chi phí xây dựng nhà máy rất lớn

- Xu hướng phi cacbon→ chi phí khai thác, chế biến tăng

- Cấp phép → Ngày càng ngiêm ngặt

- Hạ tầng ở mức độ TB khá so với khu vực nên năng suất chưa cao và GTGT còn thấp.

- VN nhập gần 70% nguyên liệu→ Chịu tác động lớn

- Trung Quốc- trung tâm hoá chất của TG→ Thách thức về sự ổn định nguồn cung, giá

- Nhu cầu về hoá chất hiếm tăng còn hoá chất cơ bản giảm

II, Hai cổ phiếu tăng mạnh tuần tới

- Vốn hóa: 3 nghìn tỷ; Nợ/vốn: 0,2

- CCCĐ: 71% CĐCH. (NN= 64%)

- Khả năng thanh toán: TSNH/NNH= 5; TSDH/NDH= 293

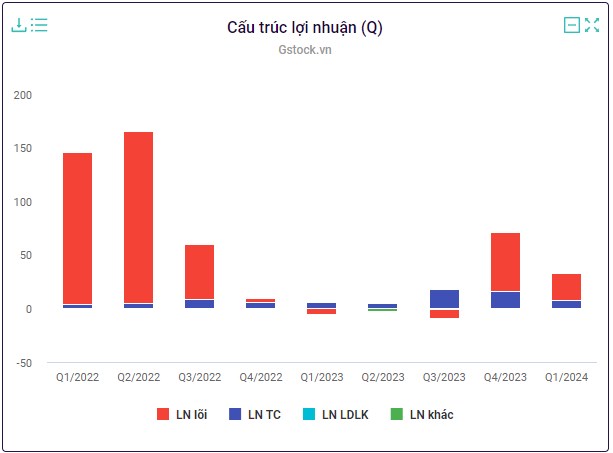

- Là DN top đầu trong sản xuất phân bón DAP

- TC lành mạnh, nợ vay ít, tiền mặt nhiều

- DN đi lên từ nền thấp của năm 2023 (MT 2024 tăng 20%)

- Giá phân bón thế giới đang phục hồi tốt

- Giá nguyên liệu đầu vào giảm

- Nga và Trung Quốc hạn chế xuất khẩu phân bón

- Giá nông sản tăng mạnh→ nhu cầu phân bón cao

- Tăng cường SX phân MAP với biên lợi nhuận cao hơn DAP

- Tận dụng năng lượng hơi nước để sx điện giảm chi phí

- Nhà máy đã được khấu hao đến 90% nên sẽ còn ít chi phí khấu hao

- Đẩy mạnh tái cơ cấu DN đến 2025 (thoái vốn NN, cắt bỏ khoản đầu tư không hiệu quả, nâng vốn…)

- Vốn hóa: 50 nghìn tỷ; Nợ/vốn: 0,16

- CCCĐ: 46% CĐCH. CTHĐQT= 18%

- Khả năng thanh toán: TSNH/NNH= 6; TSDH/NDH= 199

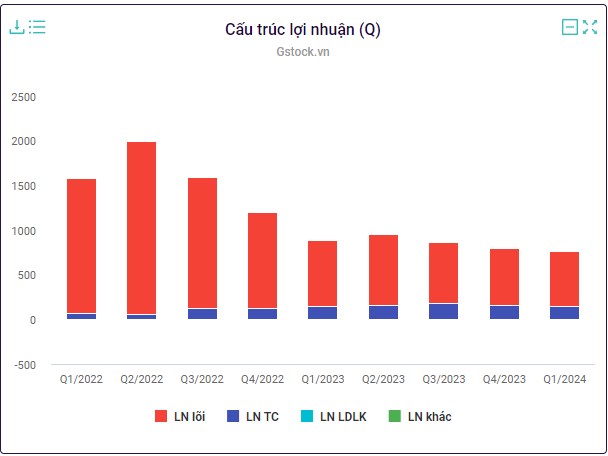

- Là DN đầu ngành về hoá chất

- TC lành mạnh, nợ vay ít, tiền mặt nhiều, biên LN gộp cao và tăng dần qua từng năm, hàng tồn kho tăng

- Với công suất phosphor vàng (P4) 70.000 tấn/năm, chiếm 70% tổng cả nước, số 1 châu Á và gần 1/3 toàn cầu

- Số ít DN trên thế giới SX P4 và các SP acid phosphoric XK (P4 là phần tử quan trọng để SX pin trữ năng lượng…)

- DGC tự chủ phần lớn nguồn nguyên liệu từ quặng thô đến nguyên liệu tinh chế→ SP cao cấp cho công nghệ…

- Nhà máy Chlor–Alkali Nghi Sơn (12.000 tỉ, sx xút, nhựa PVC) hiện cung không đủ cầu (đi vào hđ 2026).

- Chiến lược khai thác quặng bauxite, tổ hợp nhôm ở Đăk Nông

- XD nhà máy SX phân bón NPK và Kali sunphas tại Đăk Nông

- DN dùng 1 phần lợi nhuận mua CP quỹ tránh pha loảng

Video phân tích chi tiết và đầy đủ bên dưới, các bạn xem nếu thấy hay cho mình 1 like và giới thiệu cho người thân, bạn bè cùng xem nhé!

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích