Vn-Index tiếp tục giảm: Áp lực từ cổ phiếu trụ hạng và khối - Thanh khoản sụt giảm

Mời nhà đầu tư đọc phân tích.

I. Thông tin thị trường

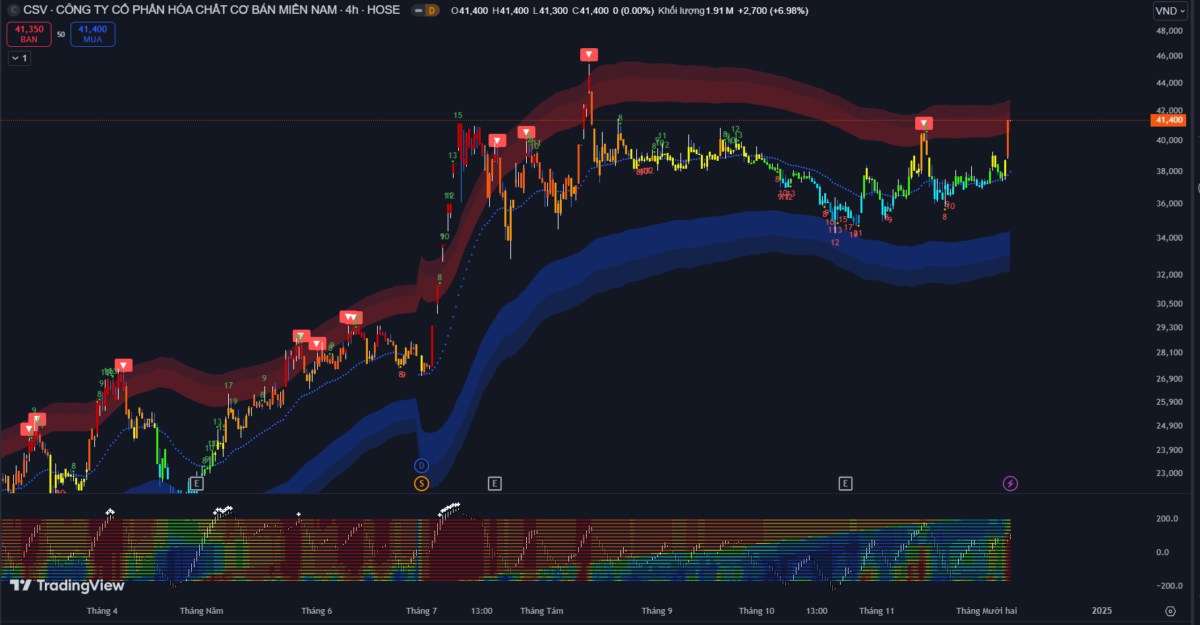

Phiên sáng 06/12, mặc dù thị trường vẫn duy trì sắc xanh, nhưng đà tăng đã chững lại sau cú bứt phá mạnh hôm trước. Thanh khoản đạt hơn 8.000 tỷ đồng, tăng 23% so với phiên trước. Nhóm hóa chất dẫn đầu với mức tăng +2,89%, trong đó có CSV tăng trần. Các nhóm bảo hiểm, công nghệ thông tin, và dầu khí cũng tăng tốt, lần lượt đạt +1,8% và +1,4%. Tuy nhiên, nhóm ngân hàng gặp khó khăn, với phần lớn cổ phiếu giảm giá, ngoại trừ các ngân hàng quốc doanh như VCB, BID, và CTG. VNIndex kết thúc phiên sáng tăng +6,74 điểm, lên 1.274,27 điểm.

Phiên chiều, thị trường tiếp tục suy yếu và giảm hơn -4 điểm. Hai cổ phiếu ngân hàng lớn VCB và BID không còn giữ nhịp thị trường. Hầu hết các nhóm ngành đều giảm, nhưng nhóm hóa chất và dầu khí vẫn duy trì sắc xanh. BSR tăng mạnh +6,6%. Thị trường chung gần như cân bằng với 10/20 nhóm ngành tăng điểm. Dòng tiền tiếp tục đổ vào các nhóm VNSML và VNMID, trong khi nhóm VN30 giảm. Nhóm VNMID tăng mạnh nhất +0,25%.

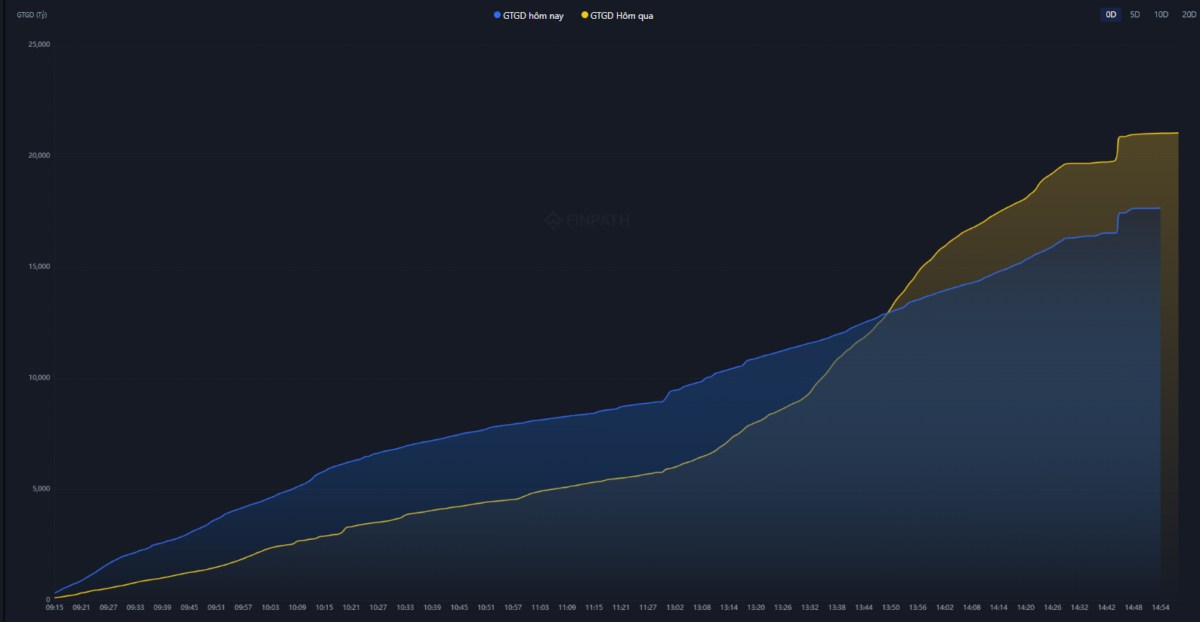

Thanh khoản trên sàn HOSE ghi nhận giá trị khoảng 17.659 tỷ đồng, giảm -16% so với phiên trước và lớn hơn +19% so với mức trung bình 20 phiên. Giá trị giao dịch thỏa thuận đạt 2.304 tỷ đồng.

Khối ngoại mua ròng với giá trị +357 tỷ đồng, trong đó giá trị mua tập trung chủ yếu ở các mã SSI (+157 tỷ), HPG (+142 tỷ), MSN (+100 tỷ), TCB (+78 tỷ),… Ở chiều ngược lại, khối ngoại bán nhiều nhất ở mã FPT (-103 tỷ), MWG (-90 tỷ), FRT (-43 tỷ),…

Dòng tiền tăng ở các nhóm ngành Hóa chất, Dầu khí, Y tế. Ngược lại, dòng tiền giảm ở các nhóm ngành như: Bất động sản, Dịch vụ tài chính, Ngân hàng, Thực phẩm, CNTT, Tài nguyên cơ bản, Hàng & dịch vụ công nghiệp, Bán lẻ, Xây dựng & vật liệu, Hàng cá nhân & Gia dụng, Du lịch, Bảo hiểm.

II. Phân tích kỹ thuật

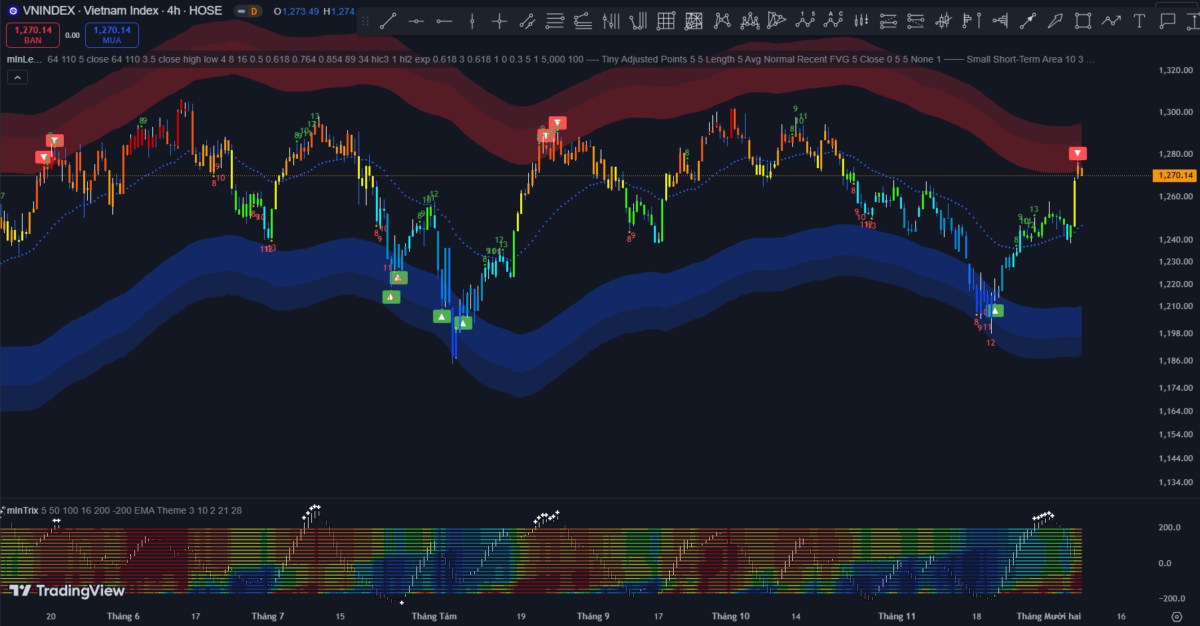

Vùng kháng cự: 1.300 điểm

Vùng hỗ trợ: 1.240 điểm

Đồ thị ngày

VNIndex mở Gap tăng hơn 3 điểm ở đầu phiên nhưng gặp áp lực chốt lời ngay sau đó, khối lượng giao dịch tiếp tục duy trì ở mức cao trên trung bình 20 phiên nhưng biến động giá dường như đứng yên, cho thấy thị trường đang hấp thụ lượng cổ phiếu chốt lời khá tốt. VNIndex đang trong nhịp tăng mới sau khi tạo đáy ở ngày 20/11 (1.198 điểm), nhịp tăng hướng tới kiểm định vùng đỉnh 1.300 điểm, đây là vùng kháng cự mà VNIndex đã có sáu lần phá vỡ bất thành trong năm 2024. Khối lượng giao dịch đạt 599 triệu đơn vị (-28% so với phiên trước, +14% so với trung bình 20 phiên). Các chỉ báo kỹ thuật tiếp tục cho tín hiệu tích cực.

Xét về các chỉ báo kỹ thuật

- Chỉ báo RSI: Nằm trên mốc trung tính (hiện tại ~63) cho thấy xung lực tăng mạnh.

- Chỉ báo MACD: Đường MACD cắt lên đường 0 bước vào xu hướng tăng giá – duy trì tín hiệu TĂNG.

- Chỉ báo Stochastic: đang ở vùng QUÁ MUA - cảnh báo BÁN nếu xuất hiện đảo chiều (đường %K cắt xuống đường %D và cắt xuống vùng 80).

Chiến lược giao dịch

Sau phiên FTD ở ngày 05/12, VNIndex đang có dấu hiệu chững lại và hấp thụ áp lực chốt lời của nhà đầu tư khi ngày càng tiệm cận với vùng đỉnh 1.300 điểm. Tuy nhiên, với việc xu hướng thị trường vẫn còn mạnh và vùng hỗ trợ tại 1.240 điểm đã kích hoạt dòng tiền lớn tham gia, khuyến nghị nhà đầu tư tiếp tục nắm giữ cổ phiếu sẵn có và tham chiếu mốc 1.240 điểm để có thể kết thúc vị thế nếu thị trường đảo chiều.

Dưới đây là một số cổ phiếu có sức mạnh giá trên 50, tăng về giá và thanh khoản trong phiên:

- Nhóm hóa chất: CSV, DGC, GVR, DDV, DPR, LAS

- Nhóm ngân hàng: LPB

- Nhóm dịch vụ tài chính: SSI, HCM, VFS

- Nhóm thực phẩm: ANV

III. Tin tức đáng chú ý

Thủ lĩnh OPEC mất quyền lực trên thị trường dầu, các thành viên liên tục bất đồng, có nước tuyên bố rời khỏi

Ả Rập Xê Út “đại gia” dầu mỏ hiện đang gặp khó khăn trong việc thực hiện kế hoạch duy trì giá dầu ở mức cao bằng việc duy trì cắt giảm sản lượng. Tuy nhiên, các thành viên của OPEC muốn thúc đẩy việc sản xuất nhiều dầu hơn nhằm tối đa hóa lợi nhuận trong ngắn hạn, một phần do rủi ro cạnh tranh ngày càng lớn từ các công ty dầu đá phiến của Mỹ, nhất là sau khi ông Trump lên nhậm chức.

Một số thành viên của OPEC+ lo ngại rằng cam kết thúc đẩy sản lượng dầu đá phiến của ông Trump có thể khiến giá dầu xuống thấp hơn. Giới chức liên bang dự đoán sản lượng của Mỹ sẽ đạt 13,2 triệu thùng/ngày trong năm nay, cao hơn 47% so với sản lượng tháng 10 của Ả Rập Xê Út, và lên 13,5 triệu thùng/ngày vào năm sau.

Tình hình kinh tế - xã hội tháng 11/2024

Lạm phát tiếp tục xu hướng ổn định: Chỉ số giá tiêu dùng (CPI) tháng 11/2024 tăng +0,13% MoM và +2,77% YoY. Bình quân 11T2024, CPI tăng +3,69%, chủ yếu do nhóm Nhà ở và vật liệu xây dựng, Lương thực và Dịch vụ y tế trong khi đó Bưu chính viễn thông giảm -1,06% YoY.

Tiêu dùng hồi phục tích cực hơn: Tổng doanh thu bán lẻ hàng hóa và dịch vụ tăng +8,75% YoY trong tháng 11/2024 và đây là mức tăng trưởng cao nhất trong 4 tháng gần đây (bình quân đạt 7,85%).

Sản xuất công nghiệp tiếp tục xu hướng tích cực: Chỉ số sản xuất toàn ngành công nghiệp (IIP) tháng 11/2024 tăng +8,94% YoY, dẫn dắt bởi Công nghiệp chế biến, chế tạo (+11,22%). Cụ thể, một số ngành có tăng trưởng cao là Thực phẩm, Trang phục, Gỗ, Cao su, Giấy, Điện tử và máy tính, Thiết bị. Ngược lại, sản xuất Than và Hóa chất giảm so với cùng kì.

Xuất, nhập khẩu chững lại trong tháng 11: Tổng kim ngạch xuất và nhập khẩu đạt 66,40 tỷ USD trong tháng 11/2024, tăng +8,97% YoY. Cụ thể, giá trị xuất khẩu tăng +8,16% YoY. Thặng dư thương mại đạt 1,07 tỷ USD trong tháng 11 và lũy kế 11T2024 đạt 24,31 tỷ USD (cùng kỳ 2023 đạt 26,4 tỷ USD). Tuy nhiên, so với tháng 10/2024, giá trị xuất và nhập khẩu lần lượt giảm -5,2% và -2,8%

Đăng kí FDI tăng trưởng trở lại: Vốn FDI đăng kí đạt 3,70 tỷ USD trong T11/2024 tăng +21,3% so với cùng kì 2023 và +57,1% so với tháng 10. Trong khi đó giá trị giải ngân đạt 2,10 tỷ USD, giảm -6,7%YoY và giảm -6,5% MoM.

Giải ngân vốn đầu tư công chưa có đột phá: Giải ngân vốn đầu tư công đạt 75,9 nghìn tỷ đồng trong tháng 11/2024, tăng +7,9% YoY, và lũy kế 11T2024 đạt 572,0 nghìn tỷ đồng, tương đương 73,5% kế hoạch cả năm.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()