+84

+84 Nhận OTP

Tại thị trường trong nước, sau khi giảm liên tục trong 4 tháng qua, giá thép xây dựng của các nhà máy đã bắt đầu tăng vào tuần cuối cùng của tháng 8.

Theo báo cáo cập nhật ngành thép phẳng (gồm tôn mạ, thép cuộn cán nóng (HRC) và thép ống) của Chứng khoán Rồng Việt (VDSC), giá đã tăng trở lại nhưng lợi nhuận dự kiến phục hồi chậm.

Giá quốc tế ngừng giảm, giá trong nước bắt đầu hồi phục

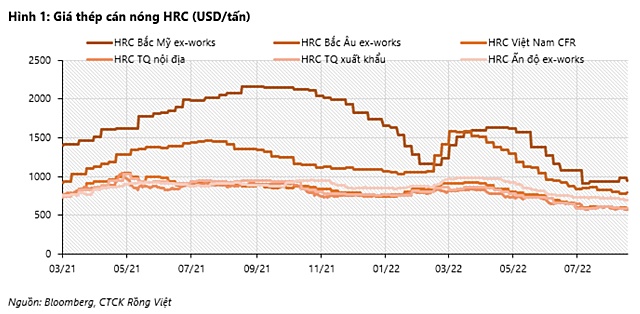

Ở các thị trường nước ngoài, trong hai tháng trước đà giảm giá dường như đã chững lại. Chênh lệch giá thép HRC Việt Nam - Mỹ và Việt Nam - Liên minh châu Âu (EU) ổn định lần lượt ở mức 330 - 380 USD/tấn và 200 - 250 USD/tấn trong 4 tuần qua. Tuy nhiên, VDSC nhận thấy giá ít có dấu hiệu đi lên trở lại, trong bối cảnh nền kinh tế Trung Quốc mở cửa trở lại chậm chạp và nỗi lo suy thoái ở các nước phương Tây.

Trong những tuần gần đây, việc Nga cắt nguồn cung cấp khí đốt cho châu Âu đã khiến giá điện ở châu Âu tăng vọt. Để đối phó với tình trạng trên, một số nhà máy thép trong khu vực đã cắt giảm một phần hoặc ngừng toàn bộ hoạt động sản xuất. Các nhà máy cũng đang chào các mức giá bán cao hơn nhưng người mua vẫn duy trì trạng thái quan sát do nhu cầu tiêu dùng cuối cùng yếu. Đơn vị lo ngại rằng giá điện tăng vọt có thể tiếp tục làm giảm nhu cầu.

Tuy nhiên, lệnh cấm nhập khẩu dầu Nga của EU áp dụng từ tháng 12 sẽ làm trầm trọng thêm tình trạng thiếu điện trong khu vực. Với việc EU sẽ mất một khoảng thời gian đáng kể tìm kiếm các nguồn năng lượng thay thế, người mua thép EU sẽ cần tìm kiếm các nguồn thép rẻ hơn ở châu Á, bao gồm Việt Nam khi nhu cầu ở EU phục hồi.

Tại thị trường trong nước, sau khi giảm liên tục trong 4 tháng qua, giá thép xây dựng của các nhà máy đã bắt đầu tăng vào tuần cuối cùng của tháng 8 trong khi Hoa Sen (HoSE:HSG) là nhà sản xuất tôn mạ đầu tiên nâng giá bán kể từ đầu tháng 9. Mặc dù mức tăng 150-200 đồng/kg không đáng kể so với mức giảm giá thời gian qua nhưng động thái này đã kích thích các nhà phân phối mua hàng trở lại. VDSC đánh giá các nhà sản xuất thép phẳng khác có thể có cùng diễn biến giá bán và tiêu thụ.

Tiêu thụ nội địa phục hồi từ tháng 9 nhưng cạnh tranh cao

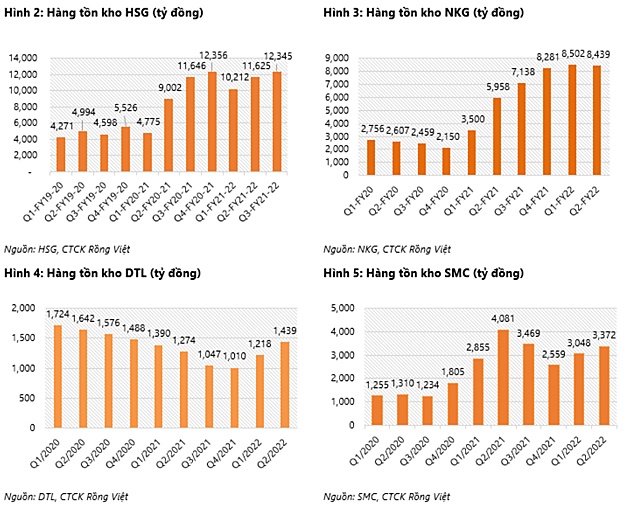

Do yếu tố mùa vụ nên tháng 7 và tháng 8 thường là mùa thấp điểm tiêu thụ thép nên càng tạo áp lực lên giá thép. Mặc dù tiêu thụ tôn mạ trong nước có thể được khuyến khích do giá tăng lên từ tháng 9, VDSC khá thận trọng về mức tăng giá và sản lượng của từng nhà sản xuất, do nhu cầu từ nước ngoài vẫn trầm lắng và các nhà sản xuất sẽ phải cạnh tranh để giải quyết lượng hàng tồn kho giá cao trong quý II. Nhiều nhà sản xuất tôn mạ đã tăng dự trữ HRC trong giai đoạn đầu cuộc chiến tranh Nga-Ukraine (tháng 3 và tháng 4 khi giá thép tăng vọt), với dự báo rằng chiến tranh sẽ gây ra tình trạng thiếu thép và nguyên liệu sản xuất thép.

Nỗi lo về suy thoái kinh tế toàn cầu đã khiến giá HRC giảm và nhu cầu ở nước ngoài trầm lắng kể từ tháng 4 và tháng 5. Sức tiêu thụ sẽ phụ thuộc rất lớn vào thị trường trong nước, ít nhất là đến cuối năm. Đơn vị đánh giá việc cạnh tranh mạnh hơn trong một thị trường quy mô nhỏ giảm khả năng tăng giá bán, do đó hạn chế khả năng phục hồi biên lợi nhuận. So với quý II, lượng tiêu thụ trong tháng 7, tháng 8 giảm kết hợp với tỷ suất lợi nhuận thấp hoặc âm có thể dẫn đến việc ghi nhận lỗ trong quý III. Các điều kiện thị trường tích cực được kỳ vọng sẽ được củng cố hơn trong quý IV, do đó giảm áp lực lên lợi nhuận.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận