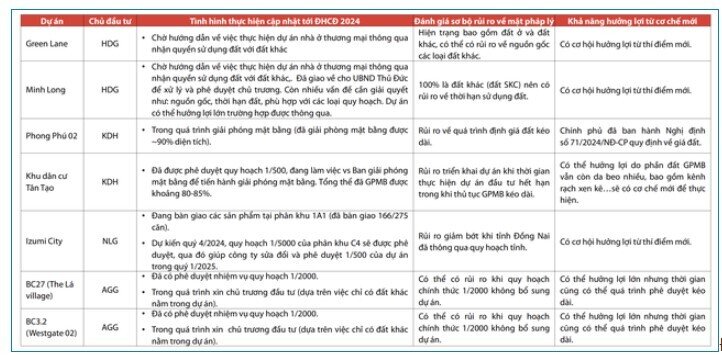

VDSC "gọi tên" 4 chủ đầu tư có dự án bất động sản có thể hưởng lợi từ chính sách mới

Một số dự án của chủ đầu tư như HDG, KDH, NLG, AGG được chuyên gia chứng khoán Rồng Việt, ông Nguyễn Đại Hiệp, Trưởng phòng Tư vấn đầu tư khối Khách hàng Cá nhân nêu ra khi đánh giá một số dự án có thể được hưởng lợi từ cơ chế/chính sách mới.

Điểm nhấn thông tin của thị trường tháng 7 đến từ các bộ luật về bất động sản sẽ chính thức có hiệu lực từ 1/8/2024, luật các tổ chức tín dụng và các chính sách quan trọng được ban hành.

Điểm đáng lưu ý, các chính sách mới của hệ thống ngân hàng và thị trường bất động sản được xây dựng và ban hành đồng thời để đảm bảo tính phối hợp, đồng bộ để các thị trường này phát triển ổn định, hỗ trợ cho kinh tế vĩ mô phát triển bền vững hơn. Ví dụ, trong phạm vi điều chỉnh của Luật Kinh doanh bất động sản bao gồm các các tổ chức tín dụng (TCTD), Luật TCTD lại tham chiếu Luật Kinh doanh bất động sản trong việc xử lý tài sản đảm bảo (TSĐB).

Cụ thể, với các luật quan trọng nhất về về thị trường bất động sản gồm Luật đất đai, luật nhà ở, luật kinh doanh bất động sản sẽ chính thức có hiệu lực vào ngày 1/8/2024 thay vì là ngày 1/1/2025 trước đó.

Tuy nhiên, theo Nghị quyết 129/2024/QH15 của Quốc hội về Chương trình xây dựng luật, pháp lệnh năm 2025, điều chỉnh Chương trình xây dựng luật, pháp lệnh năm 2024 không có phần xem xét thông qua Dự thảo Nghị quyết thí điểm thực hiện dự án nhà ở không có “đất ở”.

Theo ông Hiệp, đây là điều khoản đang được các doanh nghiệp bất động sản, nhà đầu tư đón chờ nhiều nhất vì đây là “nút thắt” khiến cho đa phần các dự án đang bị ách tắc, chưa triển khai được. Giả thiết cho rằng, nếu thí điểm này được thông qua thì cũng sẽ góp phần “tháo gỡ” giúp nguồn cung bất động sản tăng lên rất nhiều khi ngày có hiệu lực thực hiện trước đó cũng vào 1/8/2024.

Về mặt thực trạng, thị trường bất động sản đang rơi vào trạng thái “lệch pha cung - cầu”, tức nguồn cung không đủ đáp ứng cho nhu cầu nhưng vẫn dư thừa do nguồn cung tập trung nhiều vào phân khúc trung - cao cấp. Việc thiếu cung (vì nhiều lý do trong đó ách tắc về thủ tục pháp lý là chủ yếu) đã đẩy giá nhà lên cao, nên từ góc nhìn của cơ quan nhà nước, việc tháo gỡ cho các nguồn cung cũ, thêm nguồn cung mới từ cơ chế thí điểm sẽ giúp giảm tình trạng lệch pha, kéo giá nhà tăng chậm hơn.

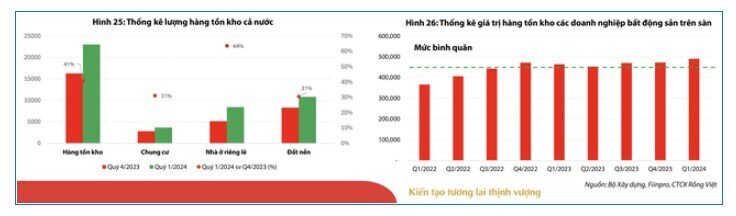

Nhìn diễn biến về lượng và giá trị hàng tồn kho qua các quý kết hợp với số liệu về dư nợ tín dụng cho lĩnh vực bất động sản vẫn tiếp tục xu hướng tăng thể hiện ba điều, đó là các chủ đầu tư tiếp tục gia tăng xây dựng/tích trữ, thanh khoản thị trường chưa cải thiện mạnh, và trạng thái thị trường không thực sự thiếu nguồn cung nhìn trên số liệu tổng thể ở tất cả các phân khúc đang được triển khai.

Chuyên gia Rồng Việt cho rằng:

Việc ban hành cơ chế thí điểm thực hiện dự án nhà ở không có “đất ở” nhìn chung không phải là một công cụ “hành chính” để tiếp tục tăng cường kiểm soát đối với việc thực hiện dự án nhà ở thương mại. Việc thí điểm giúp tháo gỡ các dự án đã thỏa tất cả các điều kiện ràng buộc bởi các công cụ kể trên, nhưng không sở hữu diện tích đất ở/một phần đất ở hoặc doanh nghiệp muốn xin chấp thuận từ UBND tỉnh để nhận chuyển nhượng các thửa đất để thực hiện các bước pháp lý đầu tư tiếp theo.

Đối với việc thực hiện dự án nhà ở thương mại theo hình thức thỏa thuận này, quy mô dự án sẽ không bị giới hạn, doanh nghiệp cũng sẽ chủ động hơn trong quá trình bồi thường, hỗ trợ các chủ đất theo phương án giá phù hợp với Bảng giá đất mới được ban hành, mặt khác, việc tính toán phương án lập dự án cũng sẽ bám sát với nhu cầu thị trường. Tuy nhiên, cần nhấn mạnh tại Điều 79, các trường hợp thu hồi đất vì lợi ích kinh tế - xã hội vẫn sẽ ưu tiên “đầu tư xây dựng các dự án khu đô thị có công năng hỗn hợp, đồng bộ về mặt hạ tầng, kỹ thuật xã hội…” bên cạnh đó cũng sẽ thu hồi đất đối với các “dự án vùng phụ cận các điểm kết nối giao thông và các tuyến giao thông có tiềm năng phát triển”.

Các chính sách cho thấy quyết tâm chỉnh trang đô thị bằng cách hạn chế cấp phép tràn lan, giảm tình trạng đầu cơ và tối đa hóa giá trị thu hồi từ đất.

Bên cạnh đó, việc chủ yếu thực hiện thông qua đấu giá/đấu thầu sẽ sàng lọc ra các chủ đầu tư có năng lực triển khai thực sự, khiến cho việc “cạnh tranh” trên thị trường dần trở nên sòng phẳng, minh bạch hơn. Tuy nhiên, mặt trái về khía cạnh xã hội vẫn chưa thấy hướng giải quyết đối với các Bộ luật liên quan tới thị trường bất động sản lần này là vấn đề về sự tiếp tục “gia tăng” của giá nhà, khi chi phí đầu vào là tiền đền bù, tiền sử dụng đất có thể tiếp tục tăng lên, nguồn cung các sản phẩm đầu cơ bị co hẹp tiếp tục đẩy giá lên cao trong khi bài toán đáp ứng nhu cầu ở thực chưa được đáp ứng.

Xét riêng khía cạnh lợi nhuận của các chủ đầu tư bất động sản trong chu kỳ tiếp theo cũng sẽ là một bài toán khó khi muốn giữ được mức lợi nhuận cao như ở chu kỳ trước.

Đánh giá một số dự án bất động sản hưởng lợi từ chính sách/cơ chế mới.Nguồn: CTCK Rồng Việt

Đối với Luật các Tổ chức tín dụng và các chính sách quan trọng khác, trong kỳ họp quốc hội khóa 7 vào ngày 28/06/2024, Luật các tổ tín dụng cũng đã được thông qua đối với hiệu lực mới kể từ ngày 1/8/2024. Tương tự như các Bộ luật liên quan tới thị trường bất động sản, mục tiêu sửa đổi của Luật các tổ chức tín dụng cũng nhằm tăng cường tính ổn định, đảm bảo tính an toàn cao hơn cho hệ thống ngân hàng.

Luật các tổ chức tín dụng số 32/2024/QH15 đã ban hành và sớm có hiệu lực, trong đó sự cải thiện so với các bộ luật cũ chủ yếu nằm ở các mục tiêu cụ thể như: Giảm sở hữu chéo, thao túng và xung đột lợi ích; Kiểm soát hoạt động bán bảo hiểm tại ngân hàng; Quy định chi tiết hơn về các trường hợp can thiệp sớm, kiểm soát đặc biệt, rút tiền hàng loạt; Xử lý nợ xấu, tài sản đảm bảo trong đó đáng chú ý là TCTD có thể chuyển nhượng một phần/toàn bộ dự án bất động sản không bị vướng mắc về mặt pháp lý.

Có thể thấy rằng, mục tiêu về tái cơ cấu gắn với xử lý nợ xấu vẫn diễn ra xuyên suốt trong quá trình hoạt động của các TCTD và quá trình làm chính sách. Đặc biệt, sau giai đoạn Đại dịch Covid 19, hàng loạt các chính sách giảm, giãn thời gian, cơ cấu nợ được ban hành nhằm hỗ trợ cho doanh nghiệp, hệ thống ngân hàng có thêm thời gian để phục hồi.

Tuy nhiên, bức tranh nợ xấu vẫn là biến số đáng lo ngại thời gian vừa qua, khi thông tư 02/2023/TT-NHNN tiếp tục được gia hạn tại Thông tư 06/2024-TT-NHNN đến hết ngày 31/12/2024 trong bối cảnh tỷ lệ nợ xấu, nợ nhóm 2 tiếp tục gia tăng trong quý I/2024.

Từ ngày 25-28/06/2024, NHNN đã ban hành 6 thông tư mới như Thông tư 08, 09, 10, 11, 12, 13/2024/TT-NHNN, trong đó nổi bật là thông tư 11/2024/TT-NHNN (sửa đổi, bổ sung TT16/2021/TT-NHNN) sẽ có hiệu lực từ ngày 12/08/2024, cụ thể sẽ yêu cầu phải gửi cho TCTD thông tin về người có liên quan theo quy định tại Luật các TCTD (khoản 24, điều 4). Theo đó, tổng giá trị trái phiếu bao gồm các bên liên quan sẽ được tính vào tổng mức dư nợ cấp tín dụng đối với một khách hàng và người có liên quan.

Đối với Thông tư số 12/2024-TT-NHNN (sửa đổi, bổ sung Thông tư 39/2016/TT-NHNN) yêu cầu đánh giá rõ hơn về nhu cầu vốn, khả năng tài chính trong hồ sơ đề nghị vay vốn, tuy nhiên không bắt buộc với các khoản vay có giá trị nhỏ ( không vượt quá 100 triệu đồng).

Ông Hiệp cho rằng, về mặt xử lý các vấn đề tồn đọng, chuyển tiếp như trong lịch sử xây dựng chính sách đã cho thấy khi các vấn đề trở nên đáng quan tâm, thì sẽ có cơ chế, chính sách phù hợp hơn ra đời để xử lý. Luật TCTD quy định điều kiện chuyển tiếp có cắt giảm về điều kiện chủ thể kinh doanh cũng như dự án (không yêu cầu có quy hoạch chi tiết, hoàn thành giải phóng mặt bằng…).

Tuy nhiên, có thể thấy rằng, việc dẫn chiếu Luật Kinh doanh bất động sản trong vấn đề xử lý tài sản đảm bảo vẫn tồn tại nhiều bất cập, khó khăn trong thực tế triển khai có thể khiến tiêu chuẩn cho vay bị siết chặt trong tương lai rất nhiều. Điều này một lần nữa khiến rào cản gia nhập ngành đối với các chủ đầu tư dự án nhà ở thương mại lên cao hơn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()