VCS 2026: Doanh Thu 4.200 Tỷ, Nhưng Lợi Nhuận Có Thể Chạm Đáy 10 Năm – Vicostone Đang Chuẩn Bị Cho Một Cuộc Tái Thiết Lớn?

Trong tài liệu Đại hội đồng cổ đông thường niên 2026, Công ty Cổ phần Vicostone (VCS) đã đưa ra một bức tranh khá thận trọng về triển vọng kinh doanh năm tới. Dù vẫn là một trong những doanh nghiệp xuất khẩu đá thạch anh nhân tạo hàng đầu Việt Nam, đặc biệt tại thị trường Hoa Kỳ, kế hoạch năm 2026 cho thấy Vicostone đang bước vào một giai đoạn tăng trưởng chậm lại và tái cấu trúc chiến lược sau nhiều năm biến động của thị trường toàn cầu.

Đáng chú ý hơn, nếu kế hoạch này diễn ra đúng như dự kiến, lợi nhuận của Vicostone có thể bước vào năm suy giảm thứ 5 liên tiếp và chạm mức thấp nhất trong vòng một thập kỷ. Điều gì đang thực sự xảy ra với doanh nghiệp từng được xem là “ngôi sao xuất khẩu” của ngành vật liệu xây dựng Việt Nam?

Bối cảnh toàn cầu: Áp lực từ tái cấu trúc chuỗi cung ứng

Theo ban lãnh đạo Vicostone, năm 2026 được dự báo vẫn là một năm đầy biến động của kinh tế thế giới. Ba yếu tố lớn đang tác động mạnh đến doanh nghiệp:

1️⃣ Tái cấu trúc chuỗi cung ứng toàn cầu

Sau nhiều cú sốc kinh tế và địa chính trị, các doanh nghiệp quốc tế đang tái thiết hệ thống cung ứng, khiến hoạt động thương mại chưa ổn định.

2️⃣ Xu hướng bảo hộ thương mại gia tăng

Các thị trường lớn như Hoa Kỳ, Liên minh châu Âu và Trung Quốc đều đang điều chỉnh chính sách nhằm bảo vệ doanh nghiệp nội địa.

3️⃣ Sự cạnh tranh khốc liệt trong ngành vật liệu xây dựng

Ngành đá nhân tạo toàn cầu hiện đang chứng kiến sự gia tăng mạnh của các đối thủ đến từ Trung Quốc và Ấn Độ.

Trong bối cảnh đó, Vicostone lựa chọn kế hoạch kinh doanh thận trọng cho năm 2026.

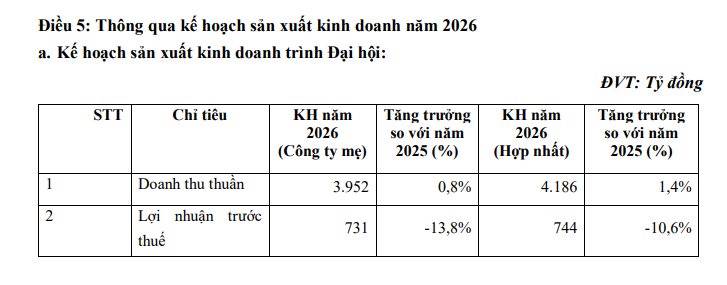

Kế hoạch 2026: Doanh thu tăng nhẹ, lợi nhuận giảm

Theo tài liệu ĐHCĐ, Vicostone đặt mục tiêu:

- Doanh thu hợp nhất: 4.186 tỷ đồng

- Tăng trưởng: +1,4% so với năm 2025

Trong khi đó:

- Lợi nhuận sau thuế: 744 tỷ đồng

- Giảm khoảng: 10% so với năm trước

Nếu kịch bản này xảy ra, lợi nhuận của Vicostone sẽ giảm 5 năm liên tiếp, xuống mức thấp nhất kể từ năm 2016. Điều này phản ánh rõ chu kỳ suy giảm của ngành đá thạch anh toàn cầu, đặc biệt khi thị trường nhà ở tại Mỹ - đầu ra lớn nhất của Vicostone vẫn chưa phục hồi mạnh.

Bước đi chiến lược: Tự chủ nguyên liệu đầu vào

Một nội dung quan trọng khác trong tài liệu ĐHCĐ năm nay là kế hoạch Vicostone tiếp nhận dự án sản xuất nhựa polyester không no từ công ty mẹ. Công ty chuyển nhượng dự án là Tập đoàn Phượng Hoàng Xanh A&A

Đây là loại nguyên liệu quan trọng trong sản xuất đá nhân tạo gốc thạch anh. Thông số đáng chú ý của dự án:

- Công suất thiết kế: ~25.000 tấn/năm

- Ứng dụng: sản xuất đá thạch anh tấm lớn và vật liệu composite

Chiến lược này mang nhiều ý nghĩa như chủ động nguồn nguyên liệu, giảm phụ thuộc nhập khẩu hóa chất và mở rộng sang mảng kinh doanh hóa chất vật liệu. Nếu triển khai thành công, Vicostone có thể tích hợp sâu hơn chuỗi giá trị sản xuất yếu tố quan trọng để cải thiện biên lợi nhuận trong dài hạn.

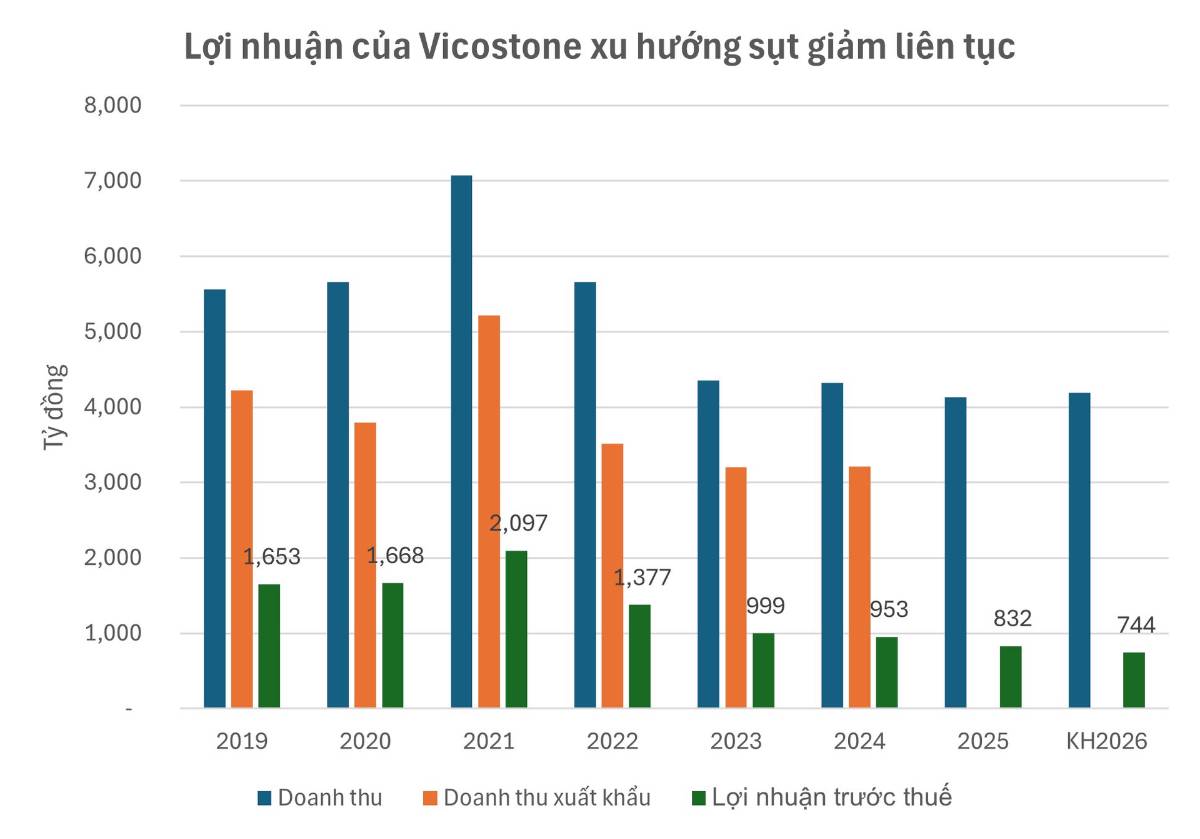

Nhìn lại năm 2025: Lợi nhuận chạm đáy 9 năm

Kết thúc năm 2025, Vicostone ghi nhận:

- Doanh thu: 4.129 tỷ đồng

- Lợi nhuận sau thuế: 694 tỷ đồng

- Giảm: 14% so với năm 2024

Đây cũng là mức lợi nhuận thấp nhất của doanh nghiệp kể từ năm 2016. Dù vậy, Vicostone vẫn giữ vị thế đáng kể trên thị trường xuất khẩu đá nhân tạo, đặc biệt tại Mỹ - nơi doanh nghiệp thu về hàng trăm triệu USD mỗi năm.

Người đứng sau Vicostone: Giáo sư giàu nhất sàn chứng khoán

Vicostone gắn liền với tên tuổi của Hồ Xuân Năng - Chủ tịch HĐQT công ty. Ông Năng không chỉ là doanh nhân mà còn là nhà khoa học - Chủ tịch Trường Đại học Phenikaa và từng giữ vai trò Viện trưởng Viện Nghiên cứu và Công nghệ Phenikaa

Góc nhìn đầu tư: VCS đang ở cuối chu kỳ hay bắt đầu chu kỳ mới?

Tại mức giá khoảng 41.400 đồng/cp, vốn hóa của Vicostone hiện vào khoảng 6.600 tỷ đồng. Điều đáng chú ý là lợi nhuận đã giảm nhiều năm nhưng doanh nghiệp vẫn duy trì dòng tiền xuất khẩu ổn định

Liệu Vicostone đang ở cuối chu kỳ suy giảm - hay vẫn còn một giai đoạn khó khăn phía trước? Một số yếu tố cần theo dõi:

- Sự phục hồi của thị trường bất động sản tại Mỹ

- Hiệu quả của chiến lược tự chủ nguyên liệu

- Khả năng mở rộng sang chuỗi vật liệu hóa chất

Nếu các yếu tố này cải thiện, Vicostone hoàn toàn có thể bước vào chu kỳ phục hồi mới trong vài năm tới.

🔥 Theo bạn, VCS đang bị định giá thấp vì chu kỳ ngành - hay rủi ro vẫn còn ở phía trước? Hãy để lại bình luận để cùng thảo luận góc nhìn đầu tư! Nếu bài viết mang lại giá trị thì đừng quên Like & Share & Follow Quốc Việt để không bỏ lỡ những phân tích chuyên sâu về cổ phiếu doanh nghiệp xuất khẩu, dòng tiền lớn trên thị trường và các cơ hội đầu tư trước khi bùng nổ.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()