Vay ngân hàng mua nhà trả góp: 2 cách trả tiền vay, và tính lãi suất thực

Liên quan đến việc mua nhà, thì ngoài thắc mắc nên mua nhà hay thuê nhà, còn có nhiều thắc mắc về lãi suất vay ngân hàng, trả góp để mua nhà. Bài viết này sẽ giải thích hai cách trả tiền vay, và cách tính lãi suất thực của vay trả góp ngân hàng.

Giả sử lãi suất tháng là 1%. Khi đó ngân hàng hay nói lãi suất năm là 12%. Thật ra, 12% là lãi suất danh nghĩa chứ không phải lãi suất thực. Ở đây khách hàng trả tiền theo tháng, nên khi tính lãi suất thực theo năm, chúng ta phải dùng công thức

LS năm = ((1+LS tháng)^12)-1

Trong trường hợp, lãi suất tháng là 1% thì lãi suất thực hàng năm sẽ là = ((1+1%)^12)-1 = 12.68%

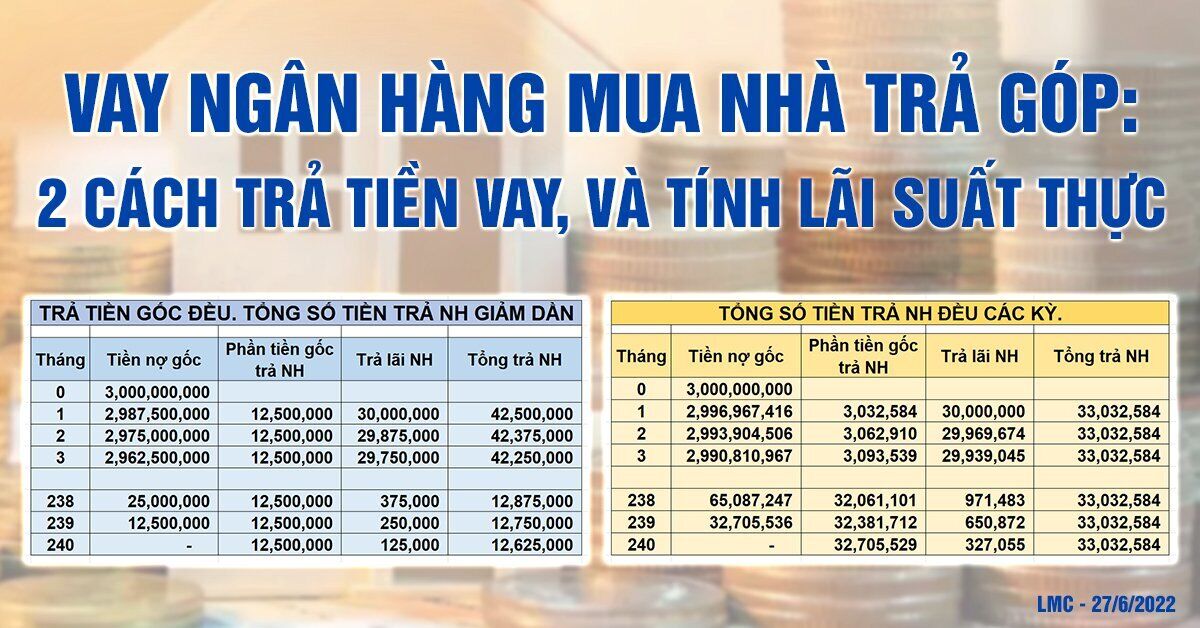

Giả sử số tiền vay là 3 tỷ, với mức lãi suất tháng 1%, trả góp trong 20 năm tức 240 tháng. Sau đây là 2 cách trả lãi mà ngân hàng áp dụng.

** CÁCH 1: Tính theo kiểu thông thường: Trả tiền vay gốc đều đặn hàng tháng và trả lãi theo dự nợ giảm dần.

Theo cách này, người ta chia số tiền gốc 3 tỷ ra làm 240 lần, sẽ bằng = 3,000,000,000 / 240 = 12,500,000 VNĐ.

Như vậy, hàng tháng người vay sẽ trả lại ngân hàng số tiền 12,500,000 VNĐ này, trả 240 tháng thì hết tiền gốc.

Ngoài ra, người vay còn phải trả tiền lãi phát sinh từ tiền vay mà chúng ta còn gọi là dư nợ.

Cụ thể như sau: (xem thêm hình minh họa)

Tháng 1: Dư nợ đầu tháng là 3,000,000,000 VNĐ sẽ phát sinh lãi là = 1%*3,000,000,000 = 30,000,000 VNĐ

Vậy người vay phải trả ngân hàng số tiền = 12,500,000 + 30,000,000 = 42, 500,000 VNĐ

Tháng 2: Dư nợ đầu tháng là 2,987,500,000 ( = 3,000,000,000 - 12,500,000. Dư nợ này sẽ phát sinh lãi là = 1%*2,987,500,000 = 29,875,000 VNĐ

Vậy người vay phải trả ngân hàng số tiền = 12,500,000 + 29,875,000 = 42,375,000 VNĐ

Tháng 3: Dư nợ đầu tháng là 2,975,000,000 ( = 2,987,500,000 trừ đi 12,500,000). Dư nợ này sẽ phát sinh lãi là = 1%*2.9750,000 ,000= 29,750,000 VNĐ

Vậy người vay phải trả ngân hàng số tiền = 12,500,000 + 29,750,000 = 42,250,000 VNĐ

Tương tự như vậy, chúng ta tính được tiền phải trả trong các tháng như sau:

Tháng 4 = 42,125,000

Tháng 5 = 42,000,000

Tháng 6 = 41,875,000

Tháng 238 = 12,875,000

Tháng 239 = 12,750,000

Tháng 240 = 12,625,000

Theo cách 1 này, số tiền được trả ban đầu là khá lớn (tháng 1: 43, 500,000 VNĐ, tháng 2: 42,375,000 VNĐ, tháng 3: 42,250,000 VNĐ…. và giảm dần đến 12,625,000 VNĐ vào tháng 240.

Việc trả số tiền lớn ngay từ những tháng đầu tiên sẽ làm ảnh hưởng đến khả năng chi trả của người vay. Họ đang khó khăn phải vay tiền, mà hàng tháng phải trả số tiền lớn. Điều nghịch lý là, trong tương lai, 5 năm sau, 10 năm sau thu nhập họ cao hơn nhưng số tiền mà họ phải trả thì nhỏ đi.

Vì thế ngân hàng mới áp dụng phương cách 2 đó là làm cho cho số tiền phải trả hàng tháng của khách hàng bằng nhau.

** CÁCH 2: Người vay trả cho ngân hàng một số tiền đều đặn hàng tháng, trong suốt 240 tháng. (Số tiền này bao gồm tiền vay và tiền lãi phát sinh).

Cách tính lãi suất như sau:

Giả sử gọi số tiền trả đều hàng tháng này là số tiền X nào đó

Trên Excel chúng ta đặt các dòng tiền trên 241 hàng, và 1 cột.

Hàng 0 = 2,000,000,000 tỷ.

Hàng 1 cho đến hàng 240 = -X

Chúng ta sử dụng hàm IRR để tính lãi suất tháng của toàn bộ dòng tiền này = IRR(dòng tiền). Dùng hàm Goal Seek của Excel, với giả thiết kết quả lãi suất tháng của dòng tiền này bằng 1%, chúng ta sẽ tính được X = 33,032,584 VNĐ.

Như vậy mỗi tháng người vay phải trả số tiền 33,032,584 VNĐ. Số tiền này nhỏ hơn số tiền phải trả trong những tháng đầu tiên của cách 1.

Chúng ta có dòng tiền như sau:

Tháng 1:

Dư nợ đầu tháng là 3,000,000,000 VNĐ sẽ phát sinh lãi là = 1%*3,000,000,000 = 30,000,000 VNĐ

Người vay trả tổng cộng: 33,032,584 VNĐ, trong đó có lãi vay 30,000,000 VNĐ và nợ gốc 3,032,584 ( = 33,032,584 - 30,000,000)

Tháng 2:

Dư nợ đầu tháng là 2,996,967,416 ( = 3,000,000,000 - 3,032,584). Dư nợ này sẽ phát sinh lãi là = 1%*2,996,967,416 = 29,969,674 VNĐ

Người vay trả tổng cộng: 33,032,584 VNĐ, trong đó có lãi vay 29,969,674 VNĐ và nợ gốc 3,062,910(= 33,032,584 - 29,969,674)

Tháng 3:

Dư nợ đầu tháng là 2,993,904,506 ( = 2,996,967,416 - 3,062,910). Dư nợ này sẽ phát sinh lãi là = 1%*2,993,904,506 = 29,939,045 VNĐ

Người vay trả tổng cộng: 33,032,584 VNĐ, trong đó có lãi vay 29,939,045 VNĐ và nợ gốc 3,093,539 ( = 33,032,584 - 29,939,045)

Cứ như vậy hàng tháng người vay sẽ trả 33,032,584 VNĐ cho đến khi hết nợ vào cuối tháng 240.

Với cách tính số tiền phải trả đều đặn hàng tháng như vậy, ngân hàng đã gánh thêm rủi ro vì dư nợ gốc giảm chậm. Nhưng người vay sẽ thuận lợi hơn trong việc trả lãi.

Dĩ nhiên tổng số tiền phải trả của cách 2 lớn hơn của cách 1. Vì ở cách 2, người vay được trì hoãn việc trả nợ. Thay vì trả hơn 40 triệu những tháng đầu tiên, họ chỉ phải trả 33 triệu. Tiền sinh ra tiền, nên tổng tiền cách 2 lớn hơn cách 1. Bài khác tôi sẽ nói rõ về việc này.

** TÍNH LÃI SUẤT THỰC CỦA VAY TRẢ GÓP.

Trên đây, là cách tính ra số tiền mà người vay phải trả. Bây giờ tôi hướng dẫn cách tính lãi suất thực của vay trả góp.

Giả sử một ngân hàng minh họa: số tiền vay là 2,500,000,000, và số tiền trả góp đều đặn trong 240 tháng là: 23,416,000 VNĐ, thì lãi suất thực năm là bao nhiêu?

Chúng ta lập 1 bảng Excel, có tổng cộng 241 hàng, với hàng đầu tiên là Tháng 0, có số tiền là 2,500,000,000. Hàng 2 (tháng 1), hàng 3 (tháng 2), hàng 4 (tháng 3)…cho đến hàng 241 (tháng 240), đều có số tiền bằng -23,416,000 (âm, vì người vay phải trả tiền)

Chúng ta lập hàm IRR = (tháng 0: tháng 24), chúng ta sẽ tìm ra lãi suất tháng = 0.80%.

Lãi suất năm = ((1+LS tháng)^12)-1 = ((1+0.80%)^12)-1 = 10%.

Vậy nhé các bạn. Chúc các bạn áp dụng công thức để tính số tiền phải trả, tính ra lãi suất thực của các khoản vay, và sở hửu căn nhà (home) lý tưởng nhé.

Thân ái

LMC / Chú Ba Tài chính

PS1: Thân nhờ các bạn tương tác để status đi đến với nhiều người.

Các bạn muốn đánh dấu để đọc thì viết câu ngắn gọn, hay thả tim. Không chấm nhen. Tôi không thích ai comment dấu chấm trên bài của tôi. Thông cảm, chú Ba đẹp chai, dễ thương nhưng cũng hơi khó tính

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()