Triển vọng thị trường hàng hóa cuối năm 2025: Biến động mạnh, phân hóa sâu giữa các nhóm hàng

Thị trường hàng hóa toàn cầu đang bước vào giai đoạn nhiều biến động khi các yếu tố vĩ mô, chính sách tiền tệ và địa chính trị cùng lúc tạo ra những tác động trái chiều.

Bức tranh chung cho giai đoạn cuối năm 2025 cho thấy xu hướng phân hóa rõ rệt giữa các nhóm hàng hóa, trong khi rủi ro từ tăng trưởng toàn cầu chậm lại và biến động tỷ giá USD vẫn bao trùm thị trường.

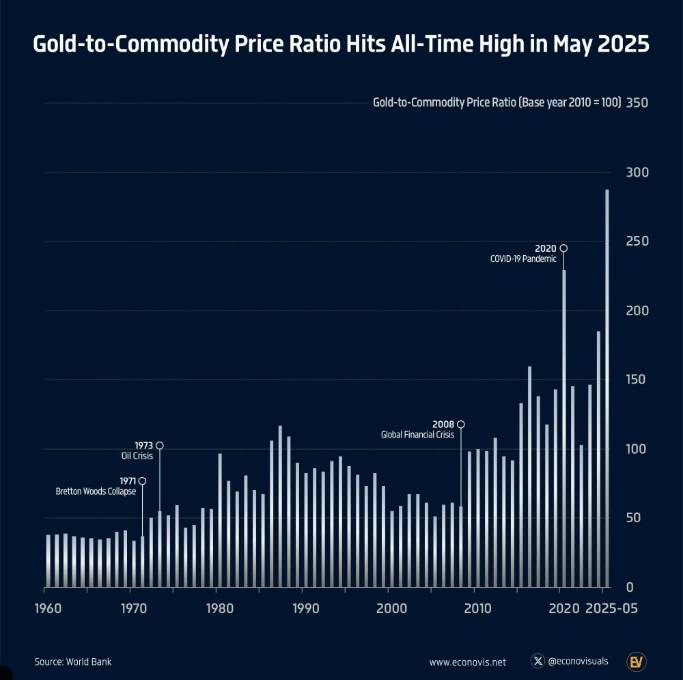

Hình: Biểu đồ thể hiện tỷ lệ giá vàng so với chỉ số hàng hóa GSCI tăng mạnh từ đầu 2024, đạt đỉnh lịch sử vào tháng 5/2025. Diễn biến này phản ánh dòng tiền chuyển sang tài sản an toàn trong bối cảnh rủi ro kinh tế và địa chính trị gia tăng. Tỷ lệ hiện cao hơn 18% so với chu kỳ 2011–2012.

1. KINH TẾ TOÀN CẦU CHẬM LẠI, ÁP LỰC GIẢM GIÁ LAN RỘNG

- Theo báo cáo Commodity Markets Outlook – Spring 2025 của Ngân hàng Thế giới, giá hàng hóa toàn cầu có thể giảm trung bình 12% trong năm 2025 và tiếp tục giảm 5% trong năm 2026, đưa mặt bằng giá về gần thời kỳ trước đại dịch. Nguyên nhân chính là nhu cầu công nghiệp suy yếu, đặc biệt tại Trung Quốc và châu Âu, trong khi sản lượng từ nhóm OPEC+ và các nước khai thác kim loại đang có xu hướng gia tăng.

- Cùng với đó, đồng USD mạnh trở lại trong quý IV/2025 khiến hàng hóa trở nên đắt đỏ hơn đối với các nền kinh tế sử dụng đồng tiền khác, làm giảm sức mua trên thị trường vật chất. Các ngân hàng trung ương vẫn duy trì chính sách tiền tệ thận trọng để kiểm soát lạm phát, khiến dòng tiền đầu cơ vào hàng hóa tạm thời suy yếu.

2. NĂNG LƯỢNG VÀ KIM LOẠI CÔNG NGHIỆP: DƯ THỪA NGUỒN CUNG, RỦI RO GIẢM GIÁ

- Thị trường năng lượng được dự báo sẽ chịu áp lực giảm nhẹ khi Cơ quan Năng lượng Quốc tế (IEA) nâng dự báo nguồn cung dầu toàn cầu giai đoạn 2025–2026, sau khi OPEC+ quyết định tăng hạn ngạch sản lượng. Dù các rủi ro địa chính trị tại Trung Đông vẫn tiềm ẩn, xu hướng dư thừa nguồn cung đang lấn át tâm lý đầu cơ.

- Trong khi đó, các kim loại công nghiệp như đồng, nhôm, niken đang biến động mạnh. Sản lượng đồng của Chile và Peru phục hồi, trong khi nhu cầu từ lĩnh vực xây dựng Trung Quốc vẫn yếu. Giá đồng hiện dao động quanh vùng 8.000 – 8.300 USD/tấn và có thể chưa thoát khỏi vùng tích lũy cho đến khi có tín hiệu rõ ràng hơn từ chính sách kích thích kinh tế của Bắc Kinh.

3. KIM LOẠI QUÝ: TÀI SẢN TRÚ ẨN VẪN ĐƯỢC ƯA CHUỘNG

- Trái ngược với nhóm kim loại công nghiệp, vàng và bạc tiếp tục là điểm sáng trong danh mục đầu tư toàn cầu. Vàng gần đây tiệm cận mốc 4.100 USD/ounce, trong khi bạc đã vượt đỉnh lịch sử, phản ánh nhu cầu phòng ngừa rủi ro trong bối cảnh niềm tin vào USD suy yếu và căng thẳng địa chính trị leo thang.

- Theo dữ liệu từ Hội đồng Vàng Thế giới (WGC), lượng mua ròng vàng của các ngân hàng trung ương trong 9 tháng đầu năm 2025 đạt mức cao nhất kể từ 1967, cho thấy xu hướng chuyển dịch từ tài sản dự trữ truyền thống sang kim loại quý. Bạc cũng được hỗ trợ bởi nguồn cung vật chất khan hiếm và nhu cầu công nghiệp trong sản xuất pin năng lượng mặt trời.

4. NÔNG SẢN: NGUY CƠ GIẢM NHẸ NHƯNG CÒN NHIỀU BIẾN SỐ

- Đối với nhóm nông sản, triển vọng đang nghiêng nhẹ về xu hướng giảm giá, đặc biệt khi sản lượng đậu tương và ngô của Mỹ niên vụ 2024–2025 cao hơn dự báo. Tuy nhiên, thị trường vẫn có thể biến động mạnh nếu xuất hiện hiện tượng thời tiết cực đoan hoặc chính sách bảo hộ từ các nước sản xuất lớn.

- Riêng cà phê và ca cao đang duy trì mặt bằng giá cao do nguồn cung tại Tây Phi và Brazil bị gián đoạn bởi thời tiết khô hạn kéo dài. Cà phê Robusta tại Việt Nam đã vượt ngưỡng 114.000 đồng/kg, trong khi giá ca cao trên sàn London tăng hơn 40% so với cùng kỳ năm ngoái.

5. TRIỂN VỌNG THỊ TRƯỜNG VIỆT NAM: CƠ HỘI TỪ SỰ LINH HOẠT VÀ CHUYỂN ĐỔI

- Tại Việt Nam, thị trường giao dịch hàng hóa (qua Sở Giao dịch Hàng hóa Việt Nam – MXV) tiếp tục mở rộng quy mô, thu hút sự tham gia của nhiều nhà đầu tư tổ chức và doanh nghiệp xuất nhập khẩu.

- Các mặt hàng xuất khẩu chủ lực như cà phê, cao su, hồ tiêu, gạo và thủy sản vẫn có lợi thế cạnh tranh trong bối cảnh đồng Việt Nam yếu tương đối so với USD, giúp gia tăng giá trị quy đổi khi xuất khẩu.

- Ngoài ra, sự linh hoạt trong chính sách nhập khẩu năng lượng và định hướng phát triển thị trường carbon nội địa có thể mở ra cơ hội đầu tư mới trong mảng hàng hóa phi truyền thống.

KẾT LUẬN

Dù triển vọng chung cho năm 2025 – đầu 2026 thiên về xu hướng ổn định đến giảm nhẹ, song mức độ phân hóa giữa các nhóm hàng hóa sẽ rõ nét hơn bao giờ hết. Kim loại quý có thể duy trì đà tăng trong ngắn hạn, trong khi năng lượng và kim loại cơ bản cần thêm thời gian phục hồi.

Với doanh nghiệp và nhà đầu tư, giai đoạn này đòi hỏi “TUÂN THỦ – KỶ LUẬT – QUẢN TRỊ VỐN CHẶT CHẼ” hơn bao giờ hết. Việc đa dạng hóa danh mục, quản trị rủi ro bằng các công cụ phòng ngừa giá, và bám sát diễn biến vĩ mô sẽ là chìa khóa để tận dụng cơ hội trong một thị trường đang chuyển mình đầy bất định.

Mã chứng khoán liên quan bài viết

87.36 -1.54 (-1.73%)

6.36 -0.04 (-0.57%)

75.25 -0.34 (-0.46%)

4,541.41 +45.91 (+1.02%)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()