eldiancapital.substack.com

eldiancapital.substack.com

Triển vọng ngành Giấy Bao Bì Việt Nam: Cửa tăng trưởng rộng nhưng luật chơi ngày càng khắt khe

![]() Mã liên quan

Mã liên quan

Nếu nhìn ngành giấy như một “nền công nghiệp già”, Việt Nam đang sống trong một lát cắt rất khác: cầu nội địa tăng nhanh, nhưng cung lại bị ép phải thay hình đổi dạng cùng lúc bởi môi trường, chi phí và chuẩn tuân thủ.

Triển vọng ngành Giấy Bao Bì Việt Nam: Cửa tăng trưởng rộng nhưng luật chơi ngày càng khắt khe

Nếu nhìn ngành giấy như một “nền công nghiệp già”, Việt Nam đang sống trong một lát cắt rất khác: cầu nội địa tăng nhanh, nhưng cung lại bị ép phải thay hình đổi dạng cùng lúc bởi môi trường, chi phí và chuẩn tuân thủ. Chính sự lệch pha đó làm cho câu chuyện “ngành giấy” vài năm gần đây thực chất là câu chuyện của giấy bao bì—mảng vừa là động lực tăng trưởng, vừa là nơi mọi nút thắt lộ rõ nhất.

Trên thế giới, tổng tiêu dùng giấy và bìa giấy giai đoạn 2007–2024 tăng từ 394 lên 440,5 triệu tấn, tức CAGR chỉ khoảng 0,6–0,7%/năm—một tốc độ của ngành trưởng thành. Nhưng “tăng chậm” không đồng nghĩa “không đổi”. Điều đổi lớn nhất là cơ cấu: các nhóm giấy đồ họa (in, viết, in báo) suy giảm dài hạn vì số hóa, trong khi các phân khúc gắn với tiêu dùng thiết yếu và chuỗi cung ứng—đặc biệt giấy bao gói & bao bì—trở thành trụ cột. Ngay trong các dự báo thị trường bột giấy & giấy giai đoạn 2025–2032, nhóm “Giấy bao gói và Bao bì” được mô tả là dẫn đầu với 45,17% thị phần, được thúc đẩy bởi bao bì bền vững, kraft, vật liệu tái chế và thương mại điện tử; còn giấy in–viết bị kéo xuống bởi chính thứ đã thay đổi cách ta đọc và làm việc: công nghệ số.

Việt Nam đi cùng xu hướng đó, nhưng với “cường độ” cao hơn.

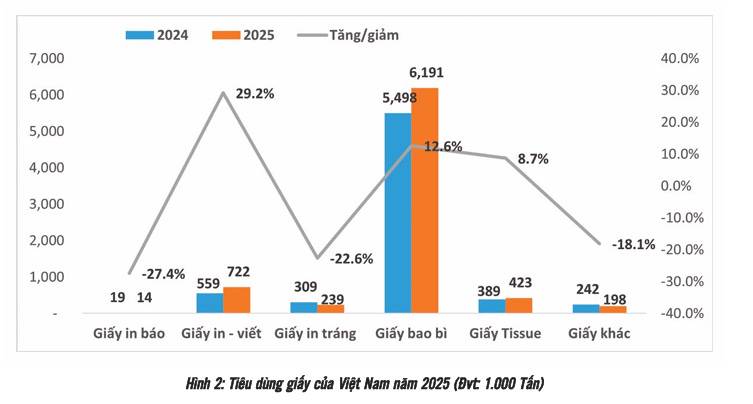

Theo tổng hợp trong ấn phẩm Công nghiệp Giấy số 01/2026 (VPPA), tiêu dùng giấy Việt Nam giai đoạn 2021–2025 tăng từ 6,32 lên 7,77 triệu tấn (tăng khoảng 23%, CAGR xấp xỉ 5,3%/năm), cao hơn đáng kể so với trung bình toàn cầu. Quan trọng hơn, cơ cấu tiêu dùng nghiêng hẳn: giấy bao bì chiếm khoảng 80% tổng tiêu dùng, tăng từ 5,05 lên 6,19 triệu tấn trong giai đoạn trên. Nói thẳng: với Việt Nam, tăng trưởng ngành giấy ngày càng đồng nghĩa với tăng trưởng giấy bao bì.

Năm 2025 là năm “lộ hình” rõ nhất của sự dịch chuyển này. Tổng tiêu thụ giấy nội địa đạt 7,77 triệu tấn, tăng 10,8% so với 2024. Trong đó giấy bao bì tiêu thụ 6,19 triệu tấn, tăng 12,6%—được thúc đẩy bởi nhu cầu từ các ngành sản xuất xuất khẩu, thương mại điện tử, thực phẩm–đồ uống, và xu hướng chuyển dịch từ bao bì nhựa sang giấy. Cầu đi lên là vậy, nhưng cung trong nước lại không đi cùng nhịp. Tổng sản lượng giấy sản xuất năm 2025 chỉ khoảng 6,34 triệu tấn, giảm 4,2%; riêng giấy bao bì sản xuất 5,62 triệu tấn, giảm 5,6%.

Đây là điểm khiến ngành giấy Việt Nam trở nên “khác thường” trong mắt người quan sát: một thị trường mà nhu cầu đang khỏe lên, nhưng năng lực sản xuất hiện hữu lại bị co lại. Ấn phẩm mô tả bối cảnh khá rõ: nhiều nhà máy ở các trung tâm công nghiệp cũ (đặc biệt miền Bắc) phải dừng hoặc thu hẹp vì không đáp ứng yêu cầu ngày càng cao về công nghệ, tiêu chuẩn môi trường, xây dựng và phòng cháy chữa cháy. Việc đóng cửa này làm suy giảm năng lực sản xuất ngắn hạn, đồng thời buộc phần còn lại của ngành chuyển sang chiến lược đầu tư “bài bản, dài hạn và tuân thủ chặt chẽ hơn”. Dòng vốn đầu tư mới trong 2025 vì vậy mang màu sắc thay thế và tái bố trí: ưu tiên các địa phương có quỹ đất công nghiệp tập trung, hạ tầng xử lý môi trường đồng bộ và điều kiện pháp lý rõ ràng—thay vì mở rộng bằng mọi giá ở các “vùng sản xuất truyền thống”.

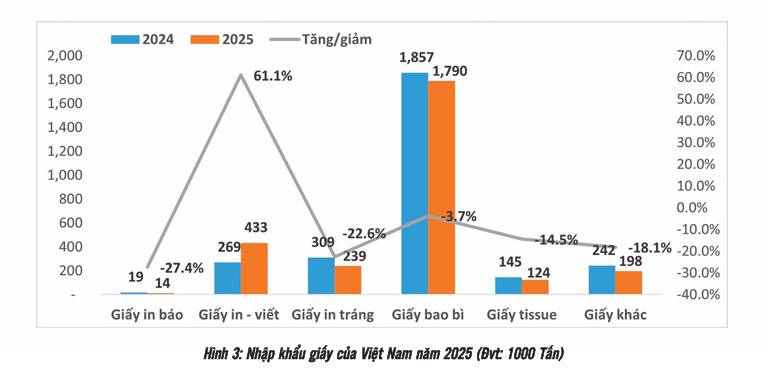

Cung không theo kịp cầu thì thương mại phải làm phần việc còn lại. Năm 2025, tổng nhập khẩu giấy đạt 2,75 triệu tấn, giảm 3,2% so với 2024; riêng giấy bao bì nhập 1,79 triệu tấn, giảm 3,7%. Ở chiều ngược lại, tổng xuất khẩu giấy đạt 1,49 triệu tấn, giảm 23,7%; riêng giấy bao bì xuất 1,219 triệu tấn, giảm 33% do thị trường quốc tế chưa phục hồi hoàn toàn và doanh nghiệp có xu hướng ưu tiên thị trường nội địa (cầu tăng, giá tương đối ổn định hơn).

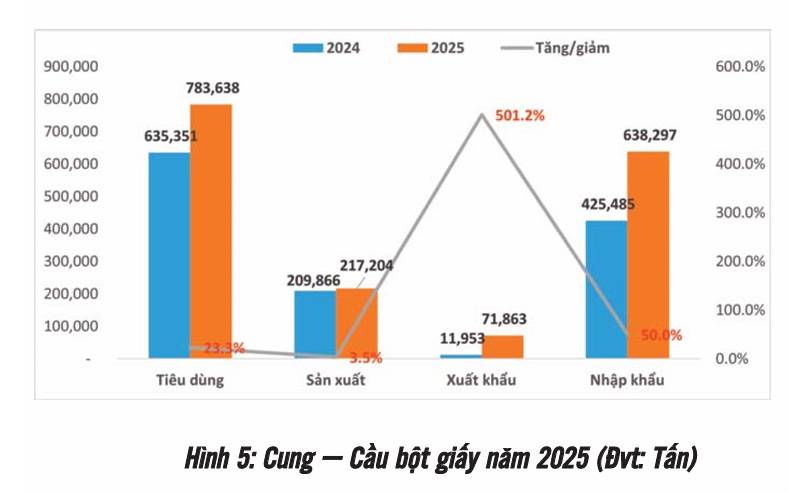

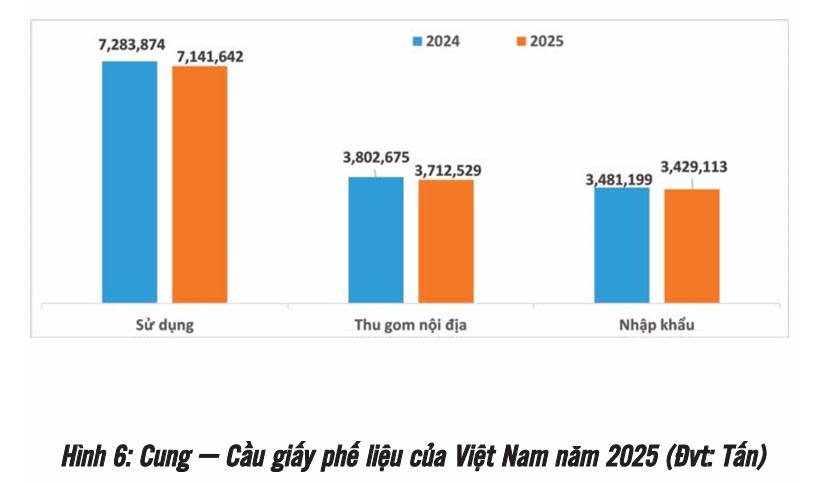

Nhưng nếu chỉ dừng ở “cung–cầu” thì vẫn bỏ lỡ thứ quan trọng nhất của giấy bao bì: đây là ngành mà lợi thế cạnh tranh không còn nằm ở công suất thuần túy. Nó nằm ở xơ sợi, cụ thể là OCC/giấy phế liệu (giấy thu hồi). Ấn phẩm gọi đúng bản chất: chuỗi cung ứng nguyên liệu, đặc biệt OCC, đang trở thành yếu tố quyết định năng lực cạnh tranh và dần thay thế vai trò của công suất. Năm 2025, lượng giấy phế liệu sử dụng tại Việt Nam đạt 7,14 triệu tấn; nhập khẩu giấy phế 3,42 triệu tấn (giảm nhẹ 1,4%)—một con số cho thấy dù sản xuất giấy bao bì giảm, nhu cầu nguyên liệu vẫn neo ở mức rất cao. Ở tầng cấu trúc, VPPA phân tích tỷ lệ phụ thuộc giấy phế nhập khẩu duy trì khoảng 45–50% tổng nhu cầu (giai đoạn 2021–2025), vì năng lực thu gom nội địa tăng nhưng không theo kịp mở rộng công suất: thu gom nội địa chỉ tăng từ 2,67 lên 3,61 triệu tấn trong cùng giai đoạn. Tệ hơn (hoặc đúng hơn là “thực tế kỹ thuật”): sản xuất 1 tấn giấy bao bì cần khoảng 1,1–1,3 tấn giấy phế, nên khi công suất tăng, nhu cầu nguyên liệu thường tăng nhanh hơn sản lượng danh nghĩa. Đây là lý do ngành có thể tăng doanh thu mà vẫn “đau” vì nguyên liệu.

Bức tranh nguyên liệu còn bị làm khó bởi luật chơi xanh hóa.

Ở châu Âu, các quy định mới về vận chuyển chất thải khiến các nước ngoài OECD (trong đó có Việt Nam) phải đăng ký để trở thành quốc gia được phép nhập khẩu phế liệu thu hồi từ EU làm nguyên liệu sản xuất; hạn chót được nêu là 21/02/2025, và VPPA đã phối hợp với các cơ quan liên quan để hồ sơ Việt Nam được nộp đúng hạn và được Ủy ban châu Âu ghi nhận—một bước quan trọng để duy trì nguồn cung tái chế hợp pháp. Ở trong nước, áp lực chính sách cũng hiện hữu dưới dạng chi phí vốn bị “giam” trong cơ chế ký quỹ nhập khẩu phế liệu theo Nghị định 08/2022/NĐ-CP (mức 15–20% giá trị lô hàng); VPPA kiến nghị giảm về 0–5% cho doanh nghiệp tuân thủ tốt, đồng thời đề xuất cơ chế điều chỉnh linh hoạt khối lượng nhập khẩu theo chu kỳ nhiều năm để doanh nghiệp chủ động trước biến động thị trường. Cộng thêm các chủ đề như EPR, và các cơ chế/đòi hỏi từ thị trường (CBAM, ESG…), câu chuyện giấy bao bì vì thế không chỉ là “mua OCC ở đâu rẻ”, mà là “mua OCC hợp pháp, ổn định, truy xuất được, và không làm đứt dòng tiền”.

Vậy triển vọng giấy bao bì Việt Nam nhìn về phía trước ra sao?

Trong ngắn hạn (2026), VPPA dự báo tiêu dùng nội địa tiếp tục tăng nhưng tốc độ có xu hướng “chậm lại so với 2025”, phản ánh quá trình quay về quỹ đạo bền vững hơn sau giai đoạn điều chỉnh mạnh 2024–2025. Giấy bao bì vẫn được kỳ vọng tăng hai con số nhỏ nhờ phục hồi sản xuất hàng hóa, thương mại điện tử, và xu hướng thay thế nhựa; xuất khẩu giấy bao bì “có thể cải thiện nhẹ nếu thị trường khu vực hồi phục” nhưng vẫn chịu áp lực cạnh tranh cao và biến động logistics/tỷ giá. Nhập khẩu giấy năm 2026 tiếp tục đóng vai trò điều tiết—đặc biệt với các phân khúc cao cấp trong nước chưa làm được; riêng giấy bao bì được dự báo tăng nhập ở nhóm bao bì tráng phủ, còn lớp sóng/lớp mặt tùy thuộc mức phục hồi công suất trong nước.

Trong trung hạn đến 2030, điểm nhấn lớn nhất là: Việt Nam dự báo mở rộng công suất chủ yếu là mở rộng công suất giấy bao bì. Theo phân tích trong ấn phẩm, tổng công suất giấy và bìa giấy có thể tăng từ 7,6 triệu tấn (2024) lên khoảng 10,9 triệu tấn (2030); trong đó riêng giấy bao bì tăng từ 6,8 lên 9,7 triệu tấn, chiếm gần 90% phần công suất tăng thêm. Nói cách khác, nếu Việt Nam “tăng trưởng ngành giấy” trong 5 năm tới, đó gần như chắc chắn là tăng trưởng giấy bao bì—và vì thế, bài toán nguyên liệu (OCC) và bài toán môi trường sẽ là hai trục quyết định ai đi được đường dài.

Ở tầng khu vực, Đông Nam Á tiếp tục là “điểm nóng” cạnh tranh của bao bì giấy sau lệnh cấm nhập khẩu giấy tái chế (RCP) của Trung Quốc năm 2017. Ấn phẩm ghi nhận Việt Nam, Thái Lan, Indonesia dẫn đầu tăng trưởng tiêu thụ trong thập kỷ qua và thu hút dòng vốn đầu tư lớn; Việt Nam đặc biệt chứng kiến làn sóng đầu tư quy mô lớn sau khi đóng cửa hàng trăm nhà máy nhỏ kém hiệu quả ở miền Bắc—một quá trình vừa đau ngắn hạn vừa có lợi dài hạn: ngành tập trung hơn, chuẩn môi trường cao hơn, hiệu quả sản xuất tốt hơn. Nhưng cái giá đi kèm là cạnh tranh sẽ ngày càng “chuẩn hóa”: ai kiểm soát được chất lượng, năng lượng, nước, phát thải, truy xuất nguyên liệu, và có khả năng tài chính để chịu CAPEX/ESG sẽ thắng.

Nếu phải chốt lại triển vọng giấy bao bì Việt Nam trong một câu: cửa tăng trưởng còn rộng, nhưng không còn là cuộc chơi của riêng công suất.

Phần thưởng sẽ thuộc về những doanh nghiệp giải được ba bài toán cùng lúc: (1) xây chuỗi nguyên liệu theo tinh thần kinh tế tuần hoàn (phân loại tại nguồn, chuẩn hóa chất lượng, EPR), (2) đa dạng hóa nguồn xơ sợi (giấy phế nội địa/nhập khẩu và bột giấy trong nước), và (3) đầu tư công nghệ–môi trường đủ “chuẩn mới”, để mỗi tấn giấy làm ra không chỉ bán được hôm nay mà còn bán được trong một thế giới đang siết chuẩn từng năm.

Nguồn số liệu và nhận định: ấn phẩm “Công nghiệp Giấy” số 01/2026 (VPPA), nhà đầu tư truy cập tài liệu tại: https://vppa.vn/an-pham-cong-nghiep-giay-so-1-2026/

eldiancapital.substack.com

Triển vọng ngành Giấy Bao Bì Việt Nam: Cửa tăng trưởng rộng nhưng luật chơi ngày càng khắt khe

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665