TPBank (TPB) - Bước qua mùa giông bão

ĐIỂM NHẤN TÀI CHÍNH: + LNTT Q1/24 tăng nhẹ 3,6% svck lên 1.829 tỷ đồng. Mặc dù NIM tăng 59 điểm cơ bản svck nhưng chi phí dự phòng tăng 275% svck do khách hàng gặp khó khăn trong việc trả nợ.

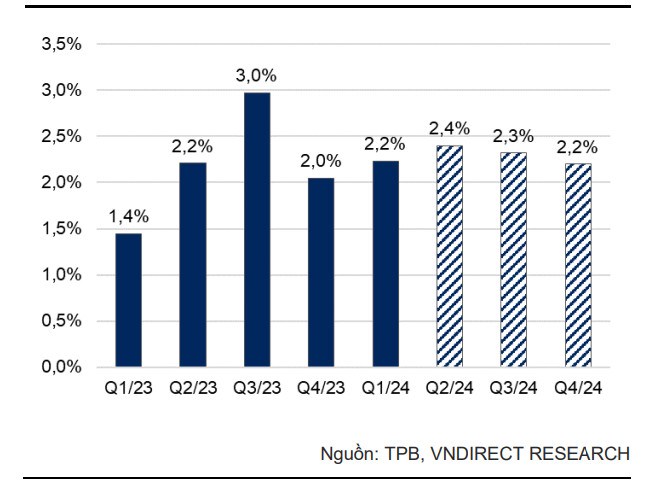

+ Tỷ lệ nợ xấu tăng 18,6 điểm cơ bản sv quý trước (+78,7 điểm cơ bản svck) lên 2,2% trong Q1/24 sau khi được kiểm soát tốt trong Q4/23.

LUẬN ĐIỂM ĐẦU TƯ:

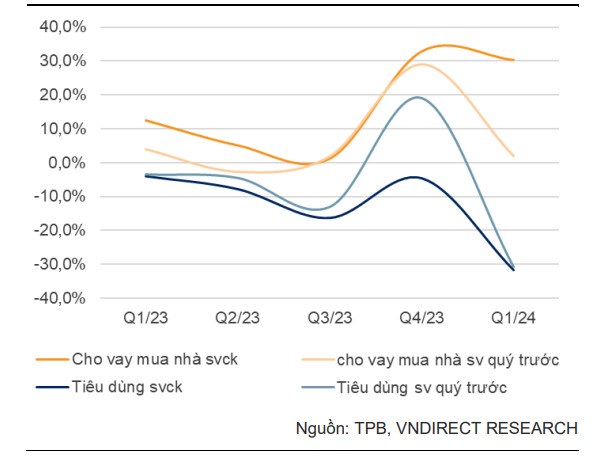

Tăng trưởng tín dụng tăng tốc trong nửa cuối năm 2024 nhờ mảng cho vay tiêu dùng và cho vay mua nhà phục hồi

+ Tôi kỳ vọng nhu cầu chi tiêu của người tiêu dùng sẽ tăng từ Q3/24, thể hiện ở tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 9,5% svck vào tháng 5/2024. Đây sẽ là động lực chính thúc đẩy tăng trưởng tín dụng trong nửa cuối năm 2024.

+ Ngoài ra, tôi kỳ vọng hoạt động cho vay mua nhà sẽ phục hồi trong nửa cuối năm 2024 nhờ

1) nguồn cung nhà ở dần phục hồi trong nửa cuối năm 2024 sau khi Luật Đất đai mới có hiệu lực vào ngày 1/08/2024;

2) TPB cung cấp các gói cho vay mua nhà hấp dẫn với lãi suất thấp.

Vậy nên, Tôi tin rằng tăng trưởng tín dụng của TPB sẽ đạt lần lượt 16,0%/16,1% trong giai đoạn 2024-25, chủ yếu nhờ nhu cầu vay tiêu dùng và vay mua nhà gia tăng trong nửa cuối năm 2024.

Hình 1: Vay mua nhà tiếp tục tăng, trong khi cho vay tiêu dùng thu hẹp do khả năng trả nợ yếu

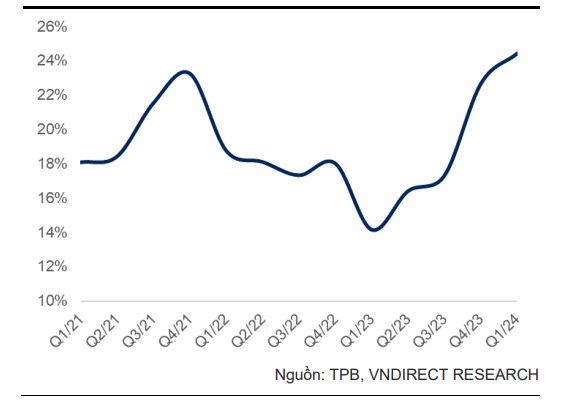

NIM mở rộng svck nhiều nhất trong danh mục theo dõi nhờ tỷ lệ CASA tăng

+ Trong Q1/24, tỷ lệ CASA tăng 1,8% điểm lên 24,4%, mức cao nhất trong 4 năm qua. Mức tăng trưởng NIM svck trong Q1/24 là cao nhất trong số các NH mà tôi theo dõi. TPB đã đặt mục tiêu tăng tệp khách hàng lên 15 triệu vào năm 2024 bằng cách tận dụng lợi thế ngân hàng số của mình.

Tôi kỳ vọng bằng cách thu hút thêm khách hàng, TPB có thể cải thiện tỷ lệ CASA, từ đó hỗ trợ mở rộng NIM.

Hình 2: Tỷ lệ CASA trong Q1/24 đạt mức cao nhất trong 4 năm qua

Chất lượng tài sản sẽ sớm được cải thiện sau khi tích cực trích lập dự phòng

+ TPB đã tích cực xử lý nợ xấu để kiểm soát tỷ lệ nợ xấu kể từ Q4/23. Tôi ước tính sẽ mất một quý để bất kỳ khoản nợ nhóm 2 nào có nguy cơ nhảy nhóm bị chuyển sang nhóm 3.

Do đó, tôi tin rằng vào cuối Q2/24, tỷ lệ nợ xấu của TPB có thể đạt đỉnh và giảm dần trong thời gian còn lại của năm 2024. Tôi kỳ vọng TPB sẽ tiếp tục tăng cường xử lý nợ trong năm nay, từ đó đẩy tỷ lệ nợ xấu lên 2,0% vào năm 2024, mức cao nhất trong 5 năm qua. Tôi tăng dự phóng chi phí tín dụng trong năm 2024-25 để phản ánh quan điểm của tôi về việc tỷ lệ nợ xấu giảm chậm hơn dự kiến.

Hình 3: Dự phóng tỷ lệ nợ xấu theo quý

Lưu ý: Phương pháp tư vấn và cách xây dựng danh mục của mình hướng tới sự đơn giản hóa nhất cho NĐT. Sẽ không dàn trải quá nhiều cổ phiếu mà chỉ chọn lọc những cổ phiếu đáp ứng đủ tiêu chí trong đầu cơ hoặc đầu tư

Chúc anh chị đầu tư thành công

Văn Linh

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()