Thuế quan và đà vươn BĐS công nghiệp 2026

Sau cú sốc thuế quan từ Mỹ, bất động sản công nghiệp Việt Nam bước vào giai đoạn điều chỉnh mang tính tái định vị hơn là suy thoái. Dù nhu cầu thuê đất ngắn hạn chậm lại, các nền tảng về FDI, hạ tầng, thể chế và dòng vốn công nghệ cao vẫn được củng cố, mở ra triển vọng phục hồi rõ nét từ năm 2026 theo hướng chọn lọc và bền vững hơn.

Bất chấp làn sóng thuế mới từ Mỹ, Việt Nam chưa đánh mất vị thế trong bản đồ FDI toàn cầu. Lợi thế sản xuất, chi phí cạnh tranh và hạ tầng được nâng cấp tiếp tục neo giữ dòng vốn, qua đó mở ra dư địa phục hồi rõ nét cho bất động sản công nghiệp từ năm 2026.

Sau giai đoạn rung lắc mạnh bởi căng thẳng thương mại và chính sách thuế đối ứng từ Mỹ, bất động sản công nghiệp Việt Nam đang bước vào một chu kỳ tái định vị mang tính quyết định. Báo cáo mới nhất của MBS Research cho thấy, dù các rủi ro bên ngoài chưa hoàn toàn được triệt tiêu, Việt Nam vẫn giữ được sức hút đáng kể trong làn sóng dịch chuyển FDI toàn cầu, đặc biệt ở tầm nhìn trung và dài hạn.

Thị trường đi chậm để thăm dò

Bất động sản công nghiệp phục hồi sau thuế quan của Mỹ.

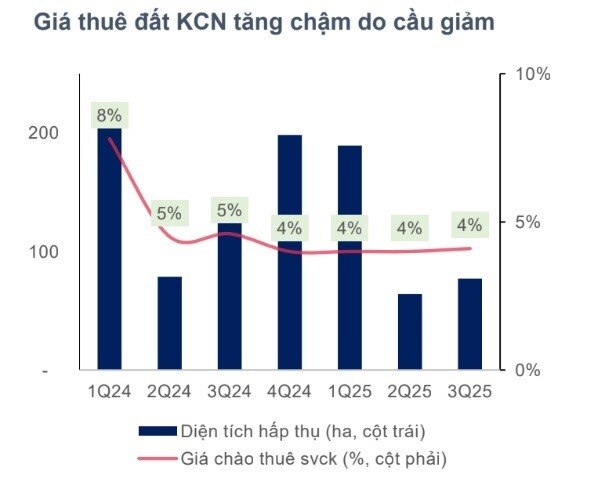

Dấu hiệu rõ nét nhất trong thời gian qua là nhịp chậm lại của nhu cầu thuê đất khu công nghiệp, nhất là tại các thị trường truyền thống. Tổng hợp dữ liệu từ CBRE và MBS cho thấy, trong 9 tháng đầu năm 2025, diện tích hấp thụ đất KCN tại cả miền Bắc lẫn miền Nam đều giảm so với cùng kỳ, phản ánh tâm lý thận trọng của nhà đầu tư trước những bất định liên quan đến chính sách thuế của Mỹ.

Tại miền Bắc, dù vẫn giữ vai trò là cứ điểm sản xuất của các doanh nghiệp điện tử và công nghiệp phụ trợ, tỷ lệ lấp đầy tại các thị trường cấp 1 đã giảm nhẹ, còn khoảng 78% vào cuối quý III/2025. Giá thuê đất chỉ tăng ở mức khiêm tốn, khoảng 4% so với cùng kỳ, chủ yếu nhờ các khu công nghiệp mới tại Hải Phòng – nơi có lợi thế rõ rệt về cảng biển và logistics.

Miền Nam ghi nhận diễn biến còn thận trọng hơn. Diện tích hấp thụ đất KCN trong 9 tháng đầu năm giảm mạnh, trong khi nguồn cung mới tiếp tục gia tăng, tập trung ở các khu vực xa trung tâm. Sự lệch pha ngắn hạn giữa cung và cầu khiến giá thuê gần như đi ngang, phản ánh trạng thái chờ đợi của thị trường.

Trong bức tranh đó, phân khúc kho và xưởng xây sẵn nổi lên như một điểm sáng. Khi các doanh nghiệp FDI có xu hướng “đi từng bước”, ưu tiên tính linh hoạt và tối ưu hóa vốn đầu tư ban đầu, nhu cầu thuê kho, xưởng xây sẵn tăng trưởng tích cực, đặc biệt tại miền Bắc. Diện tích hấp thụ tăng mạnh, giá thuê tiếp tục nhích lên, bất chấp nguồn cung được mở rộng nhanh.

Điều chỉnh kỹ thuật, không phải suy thoái chu kỳ

Theo đánh giá của MBS, sự chững lại của thị trường KCN hiện nay không bắt nguồn từ sự suy yếu nội tại, mà chủ yếu đến từ các yếu tố ngoại sinh, đặc biệt là chính sách thuế đối ứng của Mỹ. Trước thời điểm mức thuế chính thức được công bố, nhiều nhà đầu tư FDI lựa chọn trì hoãn quyết định thuê đất hoặc mở rộng sản xuất để chờ đợi tín hiệu rõ ràng hơn.

Khi bức tranh thuế quan dần hiện rõ, mức chênh lệch thuế giữa Việt Nam và các quốc gia trong khu vực không quá lớn, qua đó làm dịu đi lo ngại về việc Việt Nam đánh mất lợi thế cạnh tranh. Đồng thời, những nền tảng cốt lõi như năng lực sản xuất, chi phí lao động và năng lượng vẫn được duy trì ở mức hấp dẫn.

Song song với đó, hạ tầng logistics và môi trường đầu tư đang có những cải thiện mang tính cấu trúc. Hàng loạt dự án giao thông liên vùng – từ tuyến đường sắt Lào Cai – Hà Nội – Hải Phòng đến các trục kết nối Đông Nam Bộ và Đồng bằng sông Cửu Long – được kỳ vọng sẽ kéo giảm chi phí logistics, yếu tố từng bào mòn lợi thế của bất động sản công nghiệp Việt Nam trong nhiều năm.

Ở góc độ thể chế, việc sửa đổi Luật Đầu tư cùng chủ trương hình thành các khu thương mại tự do tại Hải Phòng, Đà Nẵng và TP.HCM cho thấy định hướng rõ ràng: thu hút FDI theo chiều sâu, ưu tiên quy mô, công nghệ và giá trị gia tăng, thay vì chạy theo số lượng.

MBS cho rằng, giai đoạn hiện tại mang tính “tích lũy” nhiều hơn là suy giảm. Nhu cầu thuê đất chậm lại giúp thị trường tái cân bằng mặt bằng giá, giảm áp lực tăng nóng và hạn chế nguy cơ hình thành bong bóng cục bộ.

Trong khi đó, việc điều chỉnh quy hoạch sau sáp nhập địa giới hành chính tại nhiều địa phương đang mở ra dư địa phát triển các khu công nghiệp mới, gắn với các trục hạ tầng chiến lược – yếu tố đặc biệt quan trọng khi nhiều thị trường truyền thống đã tiệm cận ngưỡng cạn quỹ đất sạch.

Về dòng vốn, dù FDI đăng ký mới trong năm 2025 giảm so với cùng kỳ, vốn FDI giải ngân vẫn tăng trưởng hai chữ số. Điều này cho thấy các dự án hiện hữu tiếp tục mở rộng, trong khi các dự án mới đang ở giai đoạn chuẩn bị và đàm phán.

Đáng chú ý, Việt Nam ngày càng thu hút các dự án FDI công nghệ cao, trung tâm dữ liệu, AI và hạ tầng số – những lĩnh vực đòi hỏi cao về chất lượng khu công nghiệp, hạ tầng kết nối và môi trường pháp lý. Đây được xem là lớp cầu mới, mang tính dẫn dắt cho thị trường bất động sản công nghiệp trong trung hạn.

Với những tiền đề hiện hữu, thị trường bất động sản khu công nghiệp Việt Nam được kỳ vọng sẽ phục hồi rõ nét hơn từ năm 2026. Tuy nhiên, chu kỳ tăng trưởng mới sẽ không còn dựa vào mở rộng diện tích ồ ạt, mà chuyển trọng tâm sang chất lượng hạ tầng, khả năng kết nối, tính minh bạch pháp lý và mức độ phù hợp với các ngành công nghệ cao – nơi giá trị gia tăng, chứ không phải số lượng, quyết định cuộc chơi.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()