eldiancapital.substack.com

eldiancapital.substack.com

Thuế Quan Mỹ “Xoay Trục” Sau Phán Quyết Tối Cao Pháp Viện: Việt Nam Đang Ở Vị Thế Nào Trong “Golden Age” Của Trump?

Chỉ trong vòng 7 ngày (20-27/02/2026), chính sách thương mại Mỹ đã đảo chiều ngoạn mục: Tòa án Tối cao Mỹ (SCOTUS) với tỷ lệ 6-3 bác bỏ hoàn toàn thẩm quyền áp thuế theo Đạo luật IEEPA của Tổng thống Trump.

Thuế Quan Mỹ “Xoay Trục” Sau Phán Quyết Tối Cao Pháp Viện: Việt Nam Đang Ở Vị Thế Nào Trong “Golden Age” Của Trump?

Chỉ trong vòng 7 ngày (20-27/02/2026), chính sách thương mại Mỹ đã đảo chiều ngoạn mục: Tòa án Tối cao Mỹ (SCOTUS) với tỷ lệ 6-3 bác bỏ hoàn toàn thẩm quyền áp thuế theo Đạo luật IEEPA của Tổng thống Trump. Nhà Trắng lập tức chuyển sang Section 122 của Đạo luật Thương mại 1974 – một công cụ chưa từng được sử dụng trong lịch sử – với mức thuế suất chung 10%, sau đó Trump tuyên bố nâng lên 15%. Hiệu lực từ 24/02/2026, thời hạn tối đa 150 ngày (đến 24/07/2026) mà không cần Quốc hội phê duyệt.

Đối với Việt Nam, đây không chỉ là “tin tốt ngắn hạn”. Theo báo cáo chi tiết của HSC (Ho Chi Minh City Securities) phát hành ngày 26/02/2026, thuế suất thực tế áp dụng cho hàng Việt Nam sẽ giảm 3 điểm phần trăm xuống còn 14,8% (kịch bản 15%). Đây là mức giảm mạnh hơn so với kỳ vọng ban đầu, giúp Việt Nam duy trì lợi thế cạnh tranh xuất khẩu sang Mỹ ít nhất trong 5 tháng tới.

Nhưng câu chuyện không dừng lại ở con số. Đây là khoảnh khắc then chốt để đánh giá lại toàn bộ chiến lược “China+1”, vị thế ngoại giao của Việt Nam, và rủi ro dài hạn khi Trump vẫn còn hàng loạt “vũ khí dự phòng” (Section 232, 301, 338).

1. Bối Cảnh Pháp Lý: Từ IEEPA “Vô Hạn” Đến Section 122 “Tạm Thời”

Để hiểu rõ “cú xoay trục” này, chúng ta cần quay lại dòng thời gian:

Section 122 có gì đặc biệt?

Cho phép áp thuế tối đa 15% trên tất cả hàng hóa nhập khẩu (không phân biệt quốc gia).

Không yêu cầu điều tra sơ bộ như Section 232 (an ninh quốc gia) hay Section 301 (thực hành thương mại không công bằng).

Mục tiêu chính thức: khắc phục “fundamental international payments problems” – cán cân thanh toán và giá trị USD suy yếu.

Trump ngay lập tức nâng từ 10% lên 15%. Kết quả: toàn bộ khung thuế IEEPA cũ bị vô hiệu hóa, thay bằng mức chung + các miễn trừ giống hệt (USMCA, Section 232 steel/aluminum, một số máy móc điện tử…).

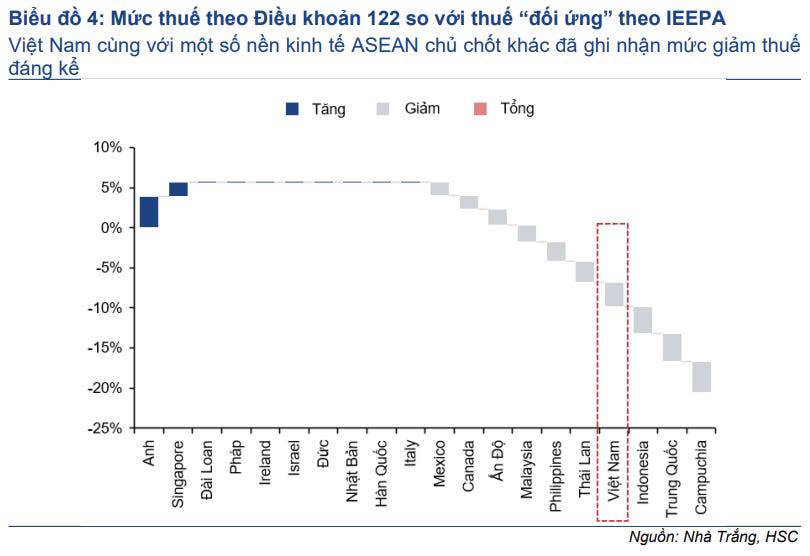

2. Tác Động Cụ Thể Đến Việt Nam: Giảm Thuế 3 Điểm Phần Trăm – Lợi Ích Ngắn Hạn Rõ Rệt

Theo HSC, thuế suất thực tế (effective rate) của Việt Nam sẽ giảm từ mức IEEPA cũ xuống 14,8% (kịch bản 15%).

Tại sao giảm mạnh?

Section 122 là mức thuế phẳng trên giá trị hàng hóa, không cộng dồn với một số thuế Section 232 cũ.

Hàng Việt Nam (điện thoại, máy tính, đồ nội thất, dệt may, giày dép) phần lớn nằm trong danh sách được hưởng lợi hoặc miễn trừ tương tự IEEPA.

So với mức thuế “đối ứng” trước đó (khoảng 17-19% cho nhiều mặt hàng), đây là cú hích giảm chi phí xuất khẩu đáng kể.

Việt Nam nằm trong nhóm được giảm mạnh nhất, chỉ sau Campuchia. Điều này giúp duy trì cạnh tranh xuất khẩu sang Mỹ trong ít nhất 5 tháng tới – thời điểm kim ngạch xuất khẩu Việt Nam sang Mỹ đã đạt kỷ lục 193,8 tỷ USD năm 2025 (dữ liệu BEA), thặng dư thương mại 178,2 tỷ USD.

3. “China+1” Bị Thu Hẹp Lợi Thế: Trung Quốc Cũng Được Giảm 3,4 Điểm Phần Trăm

Đây chính là điểm then chốt mà rất nhiều nhà đầu tư quốc tế thường bỏ qua khi phân tích cú xoay trục thuế quan của Mỹ, bởi nó chạm trực tiếp đến nền tảng của chiến lược chuyển dịch chuỗi cung ứng toàn cầu mà Việt Nam đã xây dựng suốt gần một thập kỷ.

Cụ thể, Trung Quốc – đối thủ cạnh tranh trực tiếp lớn nhất – cũng được hưởng lợi đáng kể khi thuế suất thực tế giảm mạnh từ 28,5% xuống chỉ còn 25,1% sau khi chính sách “thuế fentanyl” bị hủy bỏ hoàn toàn.

Ấn Độ ghi nhận mức giảm 2 điểm phần trăm, đưa thuế suất thực tế về 13,6%, trong khi Mexico và Canada lần lượt giảm khoảng 1,7–1,8 điểm phần trăm nhờ loại bỏ hoàn toàn gánh nặng thuế liên quan đến fentanyl. Kết quả là khoảng cách thuế suất giữa Việt Nam (14,8%) và Trung Quốc (25,1%) vẫn còn tồn tại và vẫn mang lại lợi thế nhất định, nhưng khoảng cách này đã thu hẹp đáng kể so với giai đoạn áp dụng IEEPA trước đó.

Chiến lược “China+1” – động lực then chốt giúp Việt Nam hút dòng vốn FDI khổng lồ từ năm 2018 đến 2025, biến nước ta thành một trong những điểm đến hấp dẫn nhất Đông Nam Á – giờ đây đang phải đối mặt với rủi ro rõ rệt về việc thu hẹp lợi thế tương đối.

Tuy nhiên, chúng tôi vẫn giữ nguyên quan điểm lạc quan nhờ ba lợi thế cấu trúc vững chắc và khó sao chép của Việt Nam.

Thứ nhất là mức độ hội nhập sâu rộng vào chuỗi cung ứng toàn cầu, khi Việt Nam đã thực sự trở thành hub sản xuất chiến lược cho các ông lớn như Apple, Samsung và Intel trong lĩnh vực điện tử, dệt may cũng như đồ gỗ xuất khẩu.

Thứ hai là khả năng cạnh tranh chi phí vượt trội, được hỗ trợ bởi mức lương tối thiểu vẫn còn khoảng cách hợp lý, năng suất lao động liên tục cải thiện và hệ thống logistics cảng biển được đầu tư mạnh mẽ trong những năm gần đây.

Thứ ba là ngoại giao chủ động và hiệu quả ở cấp cao nhất, thể hiện rõ nét qua chuyến thăm Mỹ của Tổng Bí thư Tô Lâm vào tháng 2/2026, trong đó Tổng thống Trump đã trực tiếp cam kết chỉ thị các cơ quan liên quan xem xét loại Việt Nam khỏi danh mục kiểm soát xuất khẩu chiến lược D1-D3 liên quan đến công nghệ cao – một bước ngoặt chiến lược có thể mở rộng cánh cửa cho bán dẫn, trí tuệ nhân tạo và hàng không, giúp Việt Nam không chỉ duy trì mà còn nâng tầm vị thế trong chuỗi giá trị toàn cầu.

4. Triển Vọng Thời Gian Tới: Ngày 24/07/2026 Là “Cột Mốc Sinh Tử”

Dù Section 122 chỉ mang tính tạm thời với thời hạn tối đa 150 ngày, nhưng chính khoảng thời gian ngắn ngủi này lại đang trở thành yếu tố quyết định định hình toàn bộ triển vọng thương mại Việt Nam – Mỹ trong năm 2026 và xa hơn. Khả năng Quốc hội Mỹ thông qua việc gia hạn Section 122 vượt quá giới hạn 150 ngày hiện được thị trường định giá khá bi quan, chỉ dưới 30%, phản ánh rõ sự chia rẽ chính trị sâu sắc tại Washington. Trong khi đó, Tổng thống Trump vẫn nắm giữ đầy đủ các công cụ pháp lý thay thế cực kỳ mạnh mẽ để tiếp tục áp đặt thuế quan nếu ông quyết định đẩy mạnh agenda “America First”.

Trong số đó, Section 232 của Đạo luật Mở rộng Thương mại năm 1962 nổi lên như một “vũ khí yêu thích” của Trump, vốn được sử dụng liên tục trong cả hai nhiệm kỳ để bảo vệ an ninh quốc gia đối với thép, nhôm, ô tô và gần đây nhất là các mặt hàng tiêu dùng như tủ bếp, nội thất bọc nệm. Section 301 của Đạo luật Thương mại năm 1974 cũng sẵn sàng được kích hoạt trở lại, với lịch sử đã chứng minh sức mạnh của nó trong việc xử lý các thực hành thương mại không công bằng, đặc biệt là đối với Trung Quốc trong nhiệm kỳ đầu.

Cuối cùng, Section 338 của Đạo luật Thuế quan năm 1930 – dù chưa từng được sử dụng – vẫn là “quân bài cuối cùng” cực kỳ nguy hiểm, cho phép áp thuế lên tới 50% đối với hàng hóa từ bất kỳ quốc gia nào bị cho là phân biệt đối xử với doanh nghiệp Mỹ, mà không cần điều tra dài dòng cũng như không bị giới hạn thời gian. Do đó, ngày 24/07/2026 không chỉ là ngày hết hạn của Section 122 mà thực sự là “cột mốc sinh tử” mà mọi nhà đầu tư, doanh nghiệp và cả Chính phủ Việt Nam đều cần theo dõi sát sao, bởi mọi kịch bản từ đàm phán song phương sâu sắc đến việc Trump quay lại sử dụng các công cụ thay thế đều có thể diễn ra chỉ trong vòng vài tuần.

eldiancapital.substack.com

Thuế Quan Mỹ “Xoay Trục” Sau Phán Quyết Tối Cao Pháp Viện: Việt Nam Đang Ở Vị Thế Nào Trong “Golden Age” Của Trump?

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665