Thị trường kim loại công nghiệp: Nguồn cung đồng nới lỏng, quặng sắt giảm giá, nhu cầu Trung Quốc chưa phục hồi?

1. NGUỒN CUNG ĐỒNG TRUNG QUỐC BỚT CĂNG

- Theo báo cáo mới nhất của Shanghai Metals Market (SMM) công bố ngày 3/11/2025, thị trường đồng “blister” tại Trung Quốc trong tháng 10 đã ghi nhận dấu hiệu giảm căng thẳng nguồn cung sau nhiều tháng khan hiếm.

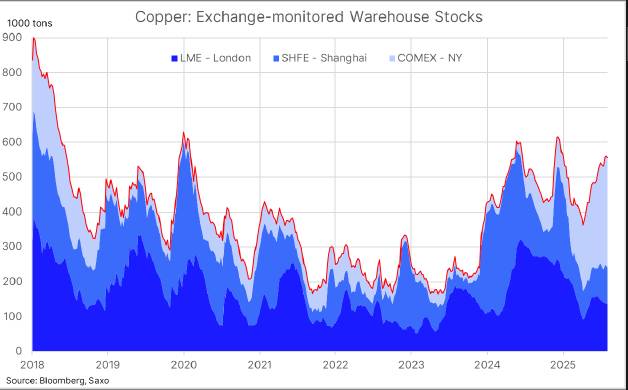

Hình: Tồn kho đồng tại LME, SHFE và COMEX tăng mạnh từ cuối 2023, hiện quanh 600 nghìn tấn, phản ánh nguồn cung dồi dào và nhu cầu công nghiệp chững lại. (Nguồn: Bloomberg, Saxo – 11/2025)

- Cụ thể, mức phí xử lý (RC) tại miền Nam Trung Quốc được giao dịch trong khoảng 850–1.150 NDT/tấn, trung bình 1.000 NDT/tấn, tăng khoảng 300 NDT so với tháng trước. Ở miền Bắc, RC dao động 650–850 NDT/tấn, trung bình 750 NDT/tấn.

SMM cho biết sự cải thiện nguồn cung đến từ ba yếu tố chính:

- Giá đồng duy trì ở mức cao, kích thích nguồn cung phế liệu quay trở lại.

- Một số nhà máy luyện đồng sơ cấp khôi phục sản xuất sau giai đoạn bảo trì.

- Các nhà máy tinh luyện lớn kéo dài thời gian bảo dưỡng, khiến nhu cầu ngắn hạn giảm.

Tuy nhiên, giới chuyên gia cảnh báo rằng mặc dù thị trường đang bớt khan hiếm, cấu trúc cung – cầu vẫn chưa đảo chiều hoàn toàn, do nhu cầu trong nước yếu và lượng tồn kho cao.

2. QUẶNG SẮT GIẢM GIÁ THEO NHU CẦU THÉP

- Trên sàn Dalian Commodity Exchange (DCE), hợp đồng quặng sắt giao tháng 1/2026 (mã I2601) ngày 3/11/2025 đóng cửa ở mức 782,5 NDT/tấn, giảm 1,82% so với phiên liền trước.

- Theo Reuters, đà giảm này xuất phát từ nhu cầu thép Trung Quốc suy yếu, trong khi lượng quặng tại các cảng tăng nhẹ. Các nhà máy thép hạn chế mua vào do biên lợi nhuận giảm và tồn kho thành phẩm còn cao.

- Báo cáo của Metals Market Index (MMi) cho thấy lượng hàng nhập khẩu quặng sắt về Trung Quốc tăng đều trong hai tuần gần đây, làm gia tăng áp lực lên giá kỳ hạn.

3. TRIỂN VỌNG KIM LOẠI CÔNG NGHIỆP

- Các chuyên gia của S&P Global và Hellenic Shipping News nhận định, việc nguồn cung đồng và quặng sắt nới lỏng trong khi nhu cầu chưa phục hồi rõ ràng cho thấy chu kỳ công nghiệp toàn cầu vẫn trong pha điều chỉnh.

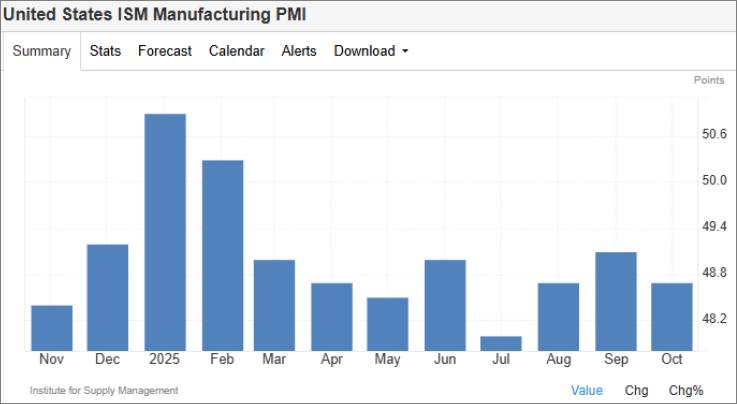

- Đặc biệt, chỉ số PMI sản xuất của Trung Quốc (Caixin tháng 10) giảm còn 50,6 điểm, còn PMI của Mỹ chỉ đạt 48,7 điểm – đều thấp hơn kỳ vọng. Điều này đồng nghĩa với việc tiêu thụ kim loại trong sản xuất, xây dựng và năng lượng mới có thể tiếp tục chậm lại trong quý IV.

Hình: PMI sản xuất Mỹ tháng 10/2025 đạt 48,7, giảm từ 49,1 tháng 9, cho thấy sản xuất tiếp tục thu hẹp. Đơn hàng mới và việc làm cải thiện, nhưng sản xuất, tồn kho và xuất khẩu giảm, trong khi giá đầu vào vẫn cao do thuế quan. (Nguồn: ISM – 11/2025)

4. NHẬN ĐỊNH & CHIẾN LƯỢC

- Ngắn hạn: giá các kim loại công nghiệp như đồng, nhôm, kẽm có thể tiếp tục dao động hẹp hoặc giảm nhẹ do thiếu động lực tăng mới.

- Trung hạn: nếu Trung Quốc tung ra gói kích thích hạ tầng mới hoặc Mỹ hạ lãi suất sớm hơn dự kiến, nhu cầu kim loại có thể phục hồi trở lại.

Chiến lược giao dịch:

- Đồng: vùng hỗ trợ 4,80–4,90 USD/pound; kháng cự 5,10 USD/pound.

- Nhôm: theo dõi vùng 2.150–2.300 USD/tấn.

- Kẽm: giữ trên 2.550 USD/tấn để xác nhận xu hướng phục hồi.

KẾT LUẬN

Bức tranh thị trường kim loại công nghiệp đầu tháng 11 cho thấy nguồn cung đã bớt căng thẳng, nhưng nhu cầu tiêu thụ toàn cầu vẫn yếu. Khi các chỉ số sản xuất lớn tiếp tục suy giảm và triển vọng tăng trưởng chưa rõ ràng, thị trường nhiều khả năng sẽ còn biến động khó lường trong thời gian tới.

Trong giai đoạn này, nhà đầu tư cần duy trì phương châm “TUÂN THỦ – KỶ LUẬT – QUẢN TRỊ VỐN CHẶT CHẼ”, ưu tiên chiến lược phòng thủ và chỉ tham gia khi tín hiệu hồi phục thật sự được xác nhận.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()