Thanh khoản tụt mạnh, VN-Index tăng trong nghi ngại

Thanh khoản thị trường sụt giảm mạnh ngay đầu tuần, phản ánh rõ tâm lý thận trọng và xu hướng đứng ngoài của dòng tiền. Dù VN-Index vẫn giữ được đà tăng điểm, nhưng diễn biến phân hóa cùng áp lực bán lan rộng ở nhiều nhóm cổ phiếu khiến đà tăng này bị đặt trong trạng thái nghi ngại về tính bền vững.

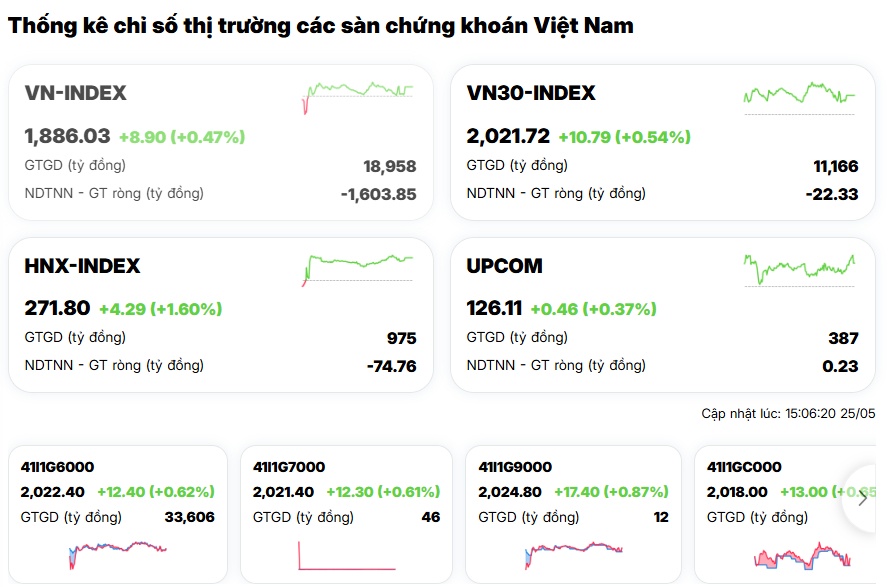

Kết phiên, VN-INDEX tăng 8,90 điểm, tương đương 0,47%, lên mức 1.886,03 điểm. Thanh khoản trên sàn HoSE đạt gần 18.958 tỷ đồng. Tuy nhiên, khối ngoại vẫn duy trì trạng thái bán ròng với giá trị hơn 1.603 tỷ đồng.

Trong khi đó, VN30-INDEX tăng mạnh hơn thị trường chung với mức tăng 10,79 điểm (+0,54%), đạt 2.021,72 điểm. Nhóm cổ phiếu vốn hóa lớn tiếp tục là động lực chính thúc đẩy chỉ số đi lên.

Trên sàn Hà Nội, HNX-INDEX ghi nhận mức tăng 4,29 điểm (+1,60%) lên 271,80 điểm, cho thấy dòng tiền có xu hướng lan tỏa sang nhóm cổ phiếu midcap và penny. Trong khi đó, UPCOM cũng tăng 0,46 điểm (+0,37%) lên 126,11 điểm.

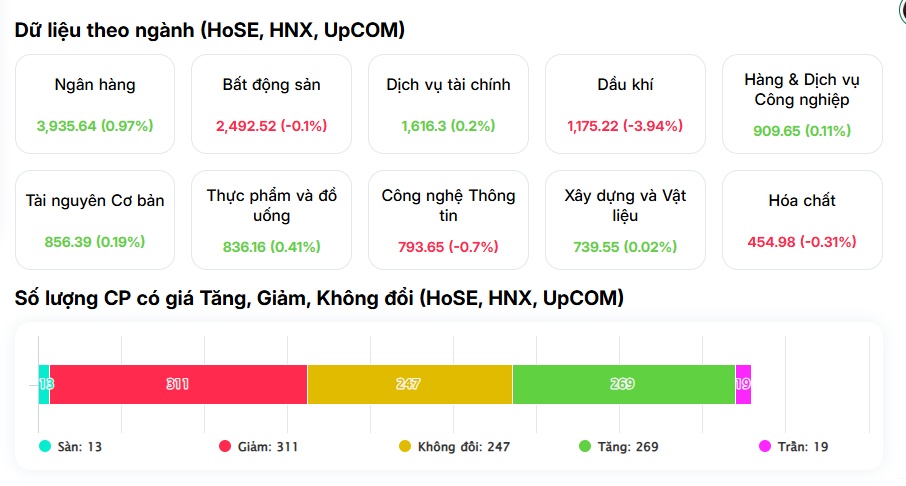

Thị trường đang có sự phân hóa rõ rệt. Nhóm Ngân hàng tiếp tục đóng vai trò trụ đỡ khi tăng gần 1%, là mức tăng đáng kể nhất và góp phần giữ nhịp thị trường. Một số nhóm khác như Dịch vụ tài chính, Thực phẩm & đồ uống, Tài nguyên cơ bản và Xây dựng & vật liệu cũng ghi nhận sắc xanh nhẹ, cho thấy dòng tiền vẫn duy trì nhưng chưa thực sự mạnh.

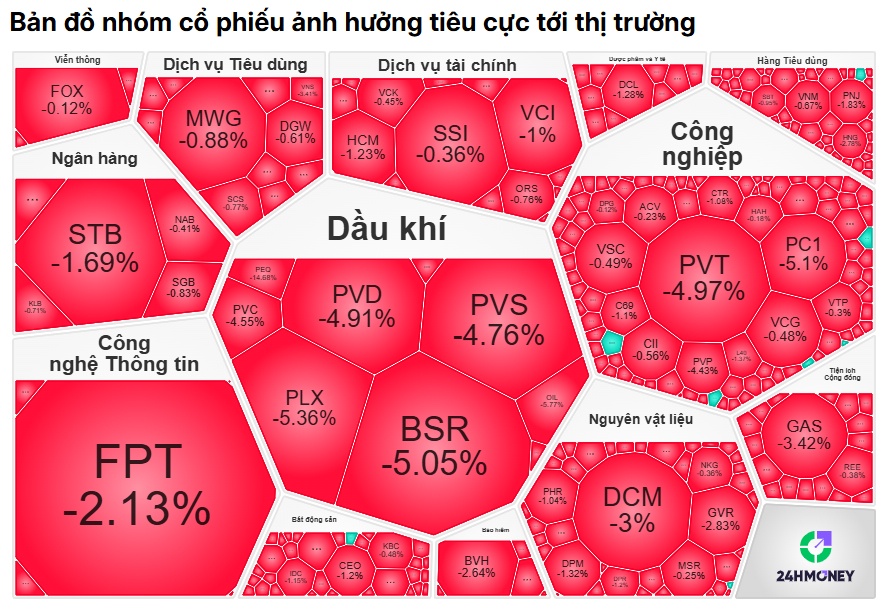

Ngược lại, áp lực bán tập trung ở các nhóm Dầu khí (giảm mạnh gần 4%), Công nghệ thông tin và Hóa chất, phản ánh tâm lý thận trọng ở các ngành mang tính chu kỳ hoặc chịu ảnh hưởng từ yếu tố bên ngoài.

Thống kê số lượng cổ phiếu cho thấy độ rộng thị trường nghiêng về tiêu cực: số mã giảm (311) nhiều hơn số mã tăng (269), trong khi số mã đứng giá cũng khá lớn (247). Điều này cho thấy dù chỉ số ngành có thể giữ được sắc xanh nhờ một số cổ phiếu vốn hóa lớn, nhưng mặt bằng chung cổ phiếu vẫn chịu áp lực điều chỉnh.

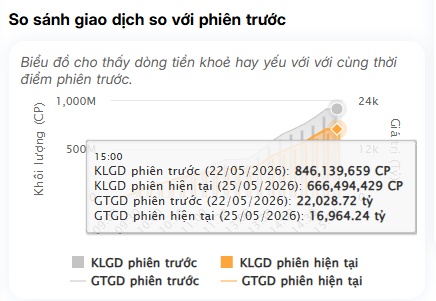

Thanh khoản thị trường có dấu hiệu suy yếu. Khối lượng giao dịch và giá trị giao dịch của phiên hiện tại đều thấp hơn so với phiên trước (khoảng 666 triệu cổ phiếu so với 846 triệu; giá trị giảm từ 22.028 tỷ xuống 16.964 tỷ). Điều này phản ánh dòng tiền đang thu hẹp và thận trọng hơn, có thể do nhà đầu tư đang quan sát hoặc chưa sẵn sàng giải ngân mạnh.

Nhóm cổ phiếu trụ dẫn dắt thị trường

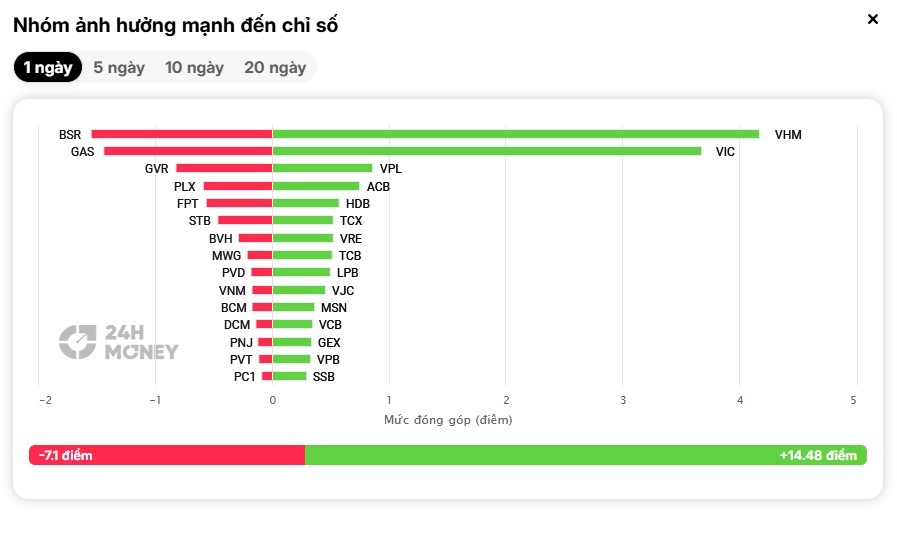

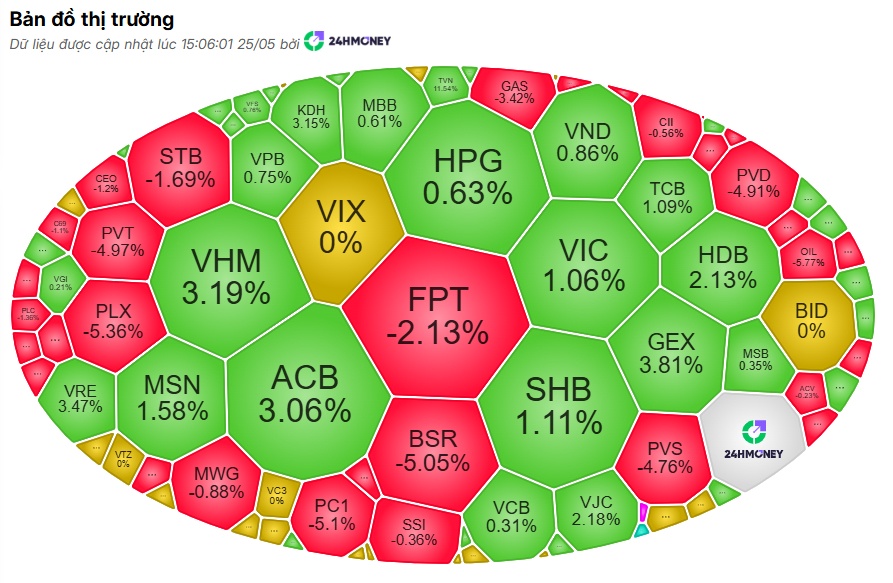

Theo thống kê mức độ ảnh hưởng đến chỉ số, các mã vốn hóa lớn tiếp tục đóng vai trò nâng đỡ thị trường. Nổi bật nhất là cổ phiếu VHM và VIC khi đóng góp tổng cộng hơn 8 điểm cho VN-Index.

Ngoài ra, nhiều cổ phiếu ngân hàng và tài chính cũng giao dịch tích cực như ACB, HDB, TCB, VPB và VCB.

Ở chiều ngược lại, áp lực điều chỉnh vẫn xuất hiện tại nhóm dầu khí và bán lẻ. Các mã như BSR, PLX và MWG gây ảnh hưởng tiêu cực đến chỉ số chung.

Dòng tiền lan tỏa, bất động sản và ngân hàng hút vốn

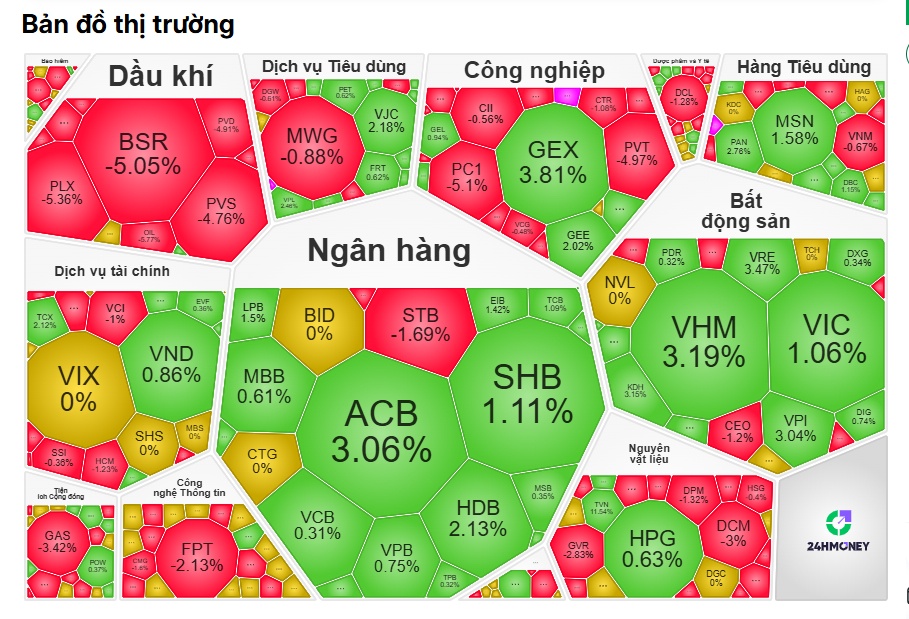

Bản đồ nhiệt thị trường cho thấy sắc xanh chiếm ưu thế ở nhiều nhóm ngành quan trọng. Nhóm ngân hàng trở thành tâm điểm với hàng loạt mã tăng giá như SHB (+1,11%), ACB (+3,06%), HDB (+2,13%) và MBB (+0,61%).

Nhóm bất động sản cũng giao dịch khởi sắc nhờ lực kéo từ VHM (+3,19%), VIC (+1,06%) và VRE (+3,47%).

Trong nhóm công nghiệp, cổ phiếu GEX nổi bật khi tăng tới 3,81%, trở thành một trong những mã tăng mạnh nhất nhóm vốn hóa lớn. Ngược lại, nhóm dầu khí chịu áp lực bán mạnh với BSR giảm 5,05%, PLX giảm 5,36% và PVS giảm 4,76%.

Phiên giao dịch 25/5 cho thấy thị trường vẫn duy trì được đà tăng điểm nhưng mang tính chất “giữ nhịp” hơn là bứt phá. Động lực chính tiếp tục đến từ nhóm cổ phiếu vốn hóa lớn, đặc biệt là ngân hàng và bất động sản, trong khi độ rộng thị trường lại nghiêng về phía tiêu cực và thanh khoản suy giảm, phản ánh tâm lý thận trọng của nhà đầu tư. Áp lực bán từ khối ngoại cùng sự phân hóa mạnh giữa các nhóm ngành cho thấy xu hướng hiện tại chưa thực sự bền vững.

Trong ngắn hạn, thị trường có thể tiếp tục dao động giằng co, phụ thuộc vào khả năng duy trì dòng tiền và vai trò dẫn dắt của nhóm cổ phiếu trụ.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()