Tại sao nợ thẻ tín dụng ban đầu là 8,554,625 VND nhưng sau 11 năm lãi và gốc vượt quá con số 8.8 tỷ VND?

Với chút ít kinh nghiệm của mình Đức xin chia sẻ cho mọi người vì sao câu chuyện mấy nay làm xôn xao dân tình với việc một khách hàng với dư nợ thẻ tín dụng ban đầu là 8,554,625 VND nhưng sau mười một năm vượt quá con số 8.8 tỷ VND

Nhiều anh chị bảo là ngân hàng lừa đảo, có người làm luật sư thì đe dọa sẽ kiện Eximbank ra tòa vì tính lãi vay nặng lãi, rồi lãi kép hơn 90% nhưng sự thực thì thế nào? Chẳng lẽ một ngân hàng lớn như Eximbank lại mắc một lỗi cơ bản như vậy? Công thức tính chi tiết thì tương đối phức tạp và Eximbank có những nghiệp vụ, phần mềm tính toán riêng nên tôi chỉ xin phép bóc tách vì sao lại ra con số bất ngờ như thế kia.

Trước hết ta cần hiểu về sức mạnh của lãi kép mà phần lớn dân chúng ta được biết đến nó theo chiều ngược lại đó là thông qua nợ - lãi mẹ đẻ lãi con.

Thông thường khi sử dụng thẻ tín dụng như ở đây là thẻ Eximbank chúng ta có tối đa 45 ngày miễn lãi trong đó chu kỳ sao kê là mỗi 30 ngày một lần. Kể từ khi ra sao kê chúng ta có thêm 15 ngày nữa để thanh toán toàn bộ dư nợ trong sao kê để được tiếp tục hưởng miễn lãi kỳ tiếp theo. Như vậy 45 là số ngày tối đa chúng ta có và 15 ngày là số ngày tối thiểu chứ không phải lúc nào cũng là 45 ngày từ lúc chúng ta phát sinh giao dịch như nhiều khách hàng lầm tưởng.

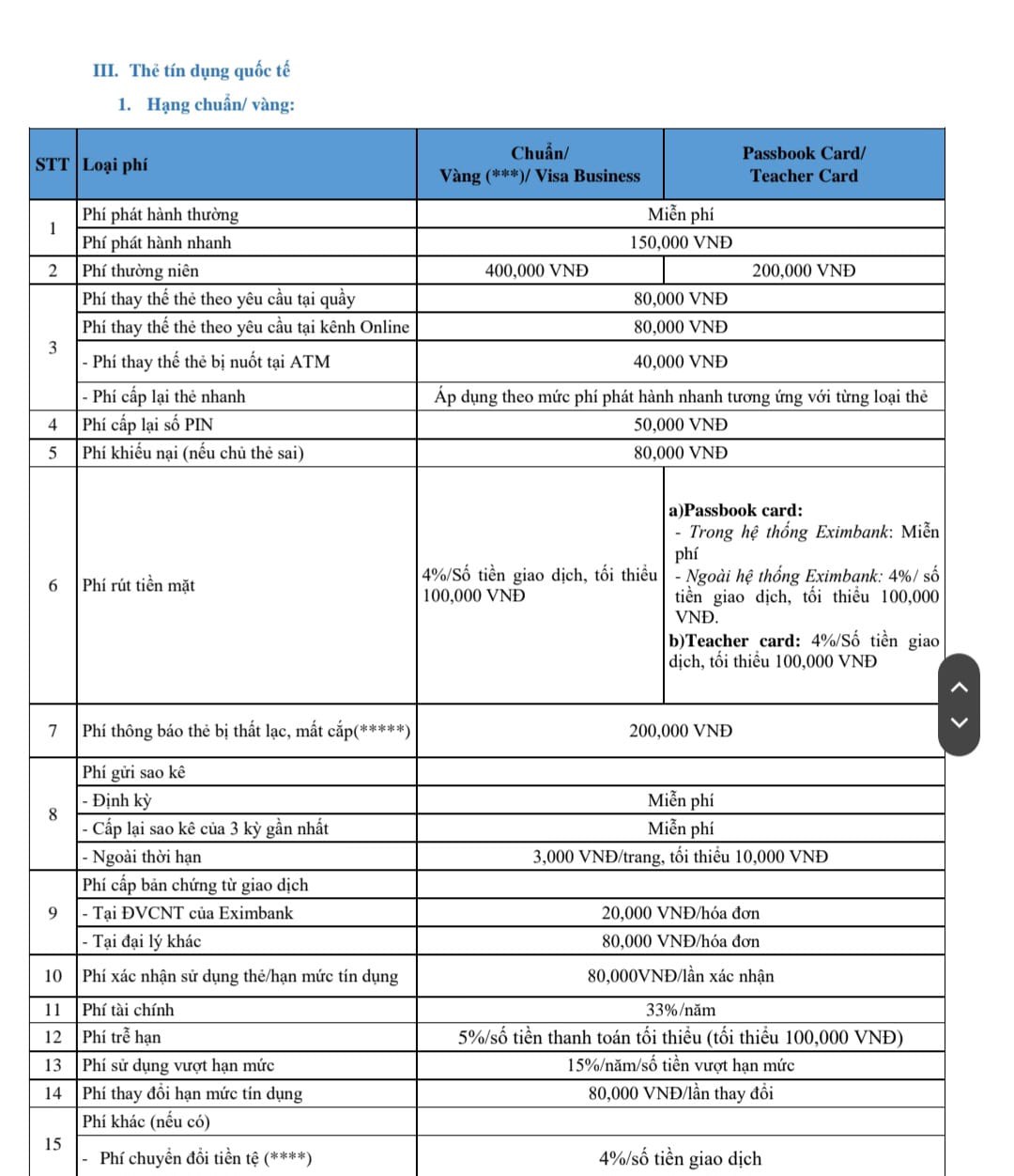

Và ở trường hợp này với hạn mức tín dụng là mười triệu đồng cách đây 11 năm, xin mạn phép đoán đây là thẻ tín dụng hạng chuẩn (hạng thấp nhất) của Master và tạm lấy lãi suất đang áp dụng với thẻ này là 33% ở thời điểm hiện tại (đây là một mức lãi suất tương đối tốt của thẻ tín dụng, thông thường từ 28% - 45%)

Vậy khoản tiền hơn tám tỷ này có thể là từ đâu?

Khi khách hàng không thanh toán đầy đủ dư nợ của kỳ sao kê đầu tiên với số tiền là là 8,554,625 VND thì theo điều khoản điều kiện khách hàng phải bị các khoản phí, phạt sau:

5%/số tiền thanh toán tối thiểu (tối thiểu 100,000 VNĐ), như vậy có thể hiểu số tiền phạt này;

Phí trễ hạn: 5% * 5% * 8,554,625=21,386.56 (VND)

Vậy số phí trễ hạn khách hàng phải đóng là: 100,000 VND (tối thiểu)

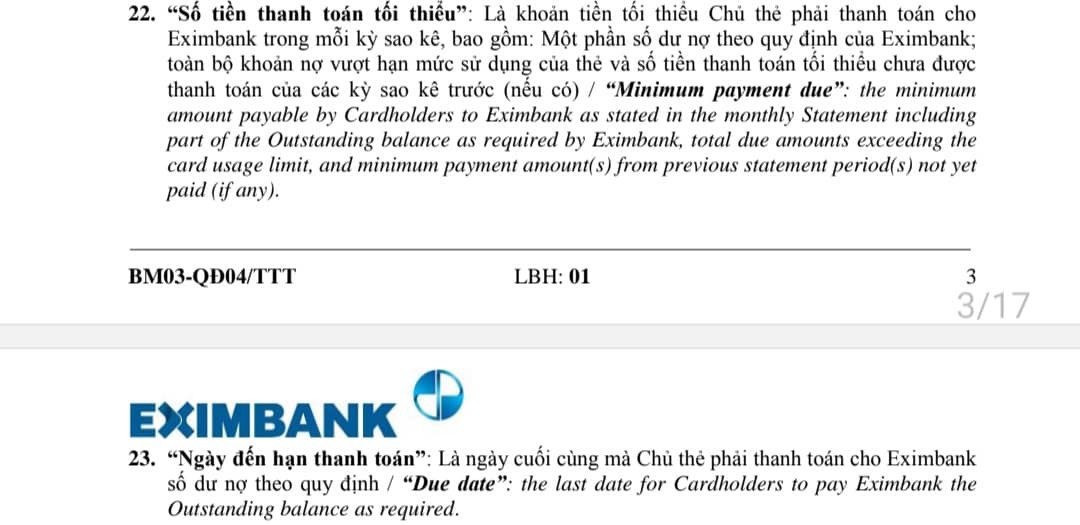

Chúng ta nhìn vào con số 100,000 VND này quá nhỏ bé, làm sao có thể ra được con số hơn tám tỷ kia? Vấn đề là ở chỗ trong bản điều khoản điều kiện của Eximbank có quy định số tiền thanh toán tối thiểu hàng tháng được định nghĩa là:

Như vậy với việc khách hàng chưa bao giờ thanh toán bất kỳ khoản nào cho Eximbank thì khoản thanh toán tối thiểu này sẽ tăng dần lên sau mỗi chu kỳ sao kê và sau 20 kỳ liên tiếp cộng dồn lại sẽ chính là 100% dư nợ (tổng số tiền thanh toán tối thiểu chưa được thanh toán của các kỳ sao kê trước).

Qua điều khoản Phí trễ hạn và Số tiền thanh toán tối thiểu ở trên của Eximbank thì ở kỳ sao kê thứ 21 trở đi số tiền phí trễ hạn đã là 5%/ Tổng dư nợ vào thời điểm tính. 11 năm tương đương với 132 chu kỳ sao kê (11*12) vậy thì ta có tầm 112 chu kỳ khách hàng bị phạt phí trễ hạn là 5% / Tổng dư nợ vào thời điểm tính.

Bên cạnh đó khoảng lãi suất phạt quá hạn khách hàng phải trả là 33%/ năm, lãi phạt phát sinh hàng ngày và cộng dồn vào nợ gốc mỗi chu kỳ 30 ngày, vậy tổng lãi phát sinh hàng ngày ở kỳ sao kê thứ 2 là:

Lãi phạt= số tiền gốc ban đầu * lãi suất năm / 365 * số ngày trong kỳ (kỳ đầu tiên và kỳ 2)

8,554,625*(33%/365) * (20 + 30) = 386,715.9 (VND) (tạm xem như giao dịch phát sinh ở kỳ trước đến ngày chốt sao kê đầu tiên là 20 ngày)

Vậy số tiền khách hàng cần thanh toán ở thời điểm này là: Nợ gốc +Lãi phát sinh trong kỳ + Phí trễ hạn

8,554,625+386,715.9 +100,000 = 9,041,340.9 (VND)

Ở kỳ sao kê tiếp theo ta làm tương tự, lúc này số tiền gốc để tính lãi và phạt ở kỳ mới sẽ là 9,041,340.9 (VND)

Đến kỳ thứ 21 thay vì phí trễ hạn là 100,000 lúc này phí trễ hạn sẽ là 5% * Tổng dư nợ.

Ta tính tương tự cho 132 kỳ.

Bên cạnh đó khách hàng còn phải chịu thêm một loại phí khác không hề nhỏ đó chính là phí vượt hạn mức tín dụng. Vì thẻ của khách hàng chỉ có hạn mức là 10 triệu VND nên theo cách tính như trên, ở tầm kỳ thứ 4, tổng dư nợ của khách hàng sẽ vượt qua hạn mức 10 triệu, lúc này phí vượt hạn mức sẽ là:

Tức khách hàng sẽ gánh thêm một mức phí mới nữa là 15%/ năm trên số tiền vượt hạn mức (tính trên tất cả số tiền phát sinh sau 10 triệu VND)

Nhìn sơ qua các mức phí trên ta thấy thực sự con số 8,838,869.549 kia thực sự là vẫn còn nương tay so với bảng điều khoản điều kiện mà khách hàng đã đồng ý ký vào đơn đăng ký thẻ tín dụng (Tôi đã ký và đồng ý với những điều khoản & điều kiện mà tôi chưa từng đọc, từng biết).

Và qua đó ta thấy Eximbank không hề vi phạm cho vay lãi suất nặng lãi. Mới biết là việc tính các loại lãi, phí này nó phức tạp đến thế nào cho một khách hàng thông thường. Chưa kể trên đơn đăng ký khách hàng này chọn thanh toán hàng tháng bằng tiền mặt và không nhận sao kê (mục này cơ quan điều tra sẽ làm rõ là do khách hàng tự nguyện lựa chọn hay lỗi của tư vấn viên) thì khách hàng lấy cái gì ra để theo dõi?!!

Thẻ tín dụng như một chiếc dao rất sắc, trong tay những người am hiểu thì nó là công cụ hữu hiệu trong cuộc sống với những tính năng tuyệt vời, thế nhưng nó sẽ làm “đứt tay” những người mù mờ và sử dụng nó một cách cẩu thả…

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Coach Đức Nguyễn

(Founder tại Học viện Huấn luyện Tài chính - Financial Coaching Institute - FCI)

Ấn bản đặc biệt của Tác giả Coach Đức Nguyễn

Tuyển tập những bài viết mới

Chia sẻ

Chia sẻ Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram

Copy link

Copy link

TUYỂN TẬP

BÀI VIẾT MỚI

Coach Đức Nguyễn

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()