Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Tác động của tỷ giá tới VN-Index

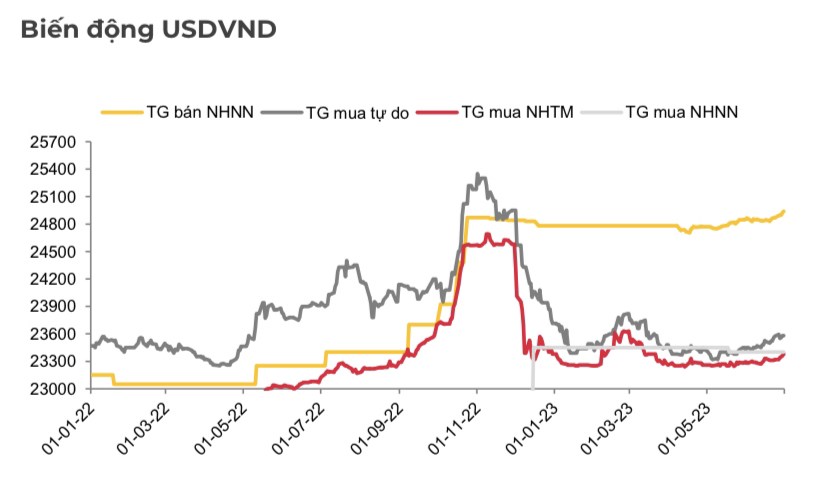

Thời gian gần đây, tỷ giá VND/USD bắt đầu có sự biến động mạnh với xu hướng tiến gần tới vùng đỉnh tháng 2/2023. Việc tỷ giá biến động mạnh sẽ gây ra nhiều tác động tới nền kinh tế nói chung và thị trường chứng khoán nói riêng.

Nguyên nhân dẫn tới sự biến động của tỷ giá

Giả thuyết kinh tế Bộ ba bất khả thi (Impossible Trinity) cho rằng không thể thực hiện đồng thời ba chính sách gồm: (i) Chế độ tỷ giá hối đoái cố định (dự trữ ngoại tệ, cán cân thanh toán); (ii) Chính sách tiền tệ độc lập để ổn định giá cả (tăng trưởng GDP, đầu tư nước ngoài, nhập siêu, tài khóa ngân sách công, nợ nước ngoài); (iii) Tự do lưu chuyển vốn (lạm phát, lãi suất). Chỉ có thể thực hiện đồng thời 2 trong 3 chính sách này, khi một quốc gia cố tình thi hành ba chính sách trên cùng lúc thì nền kinh tế dễ đổ vỡ.

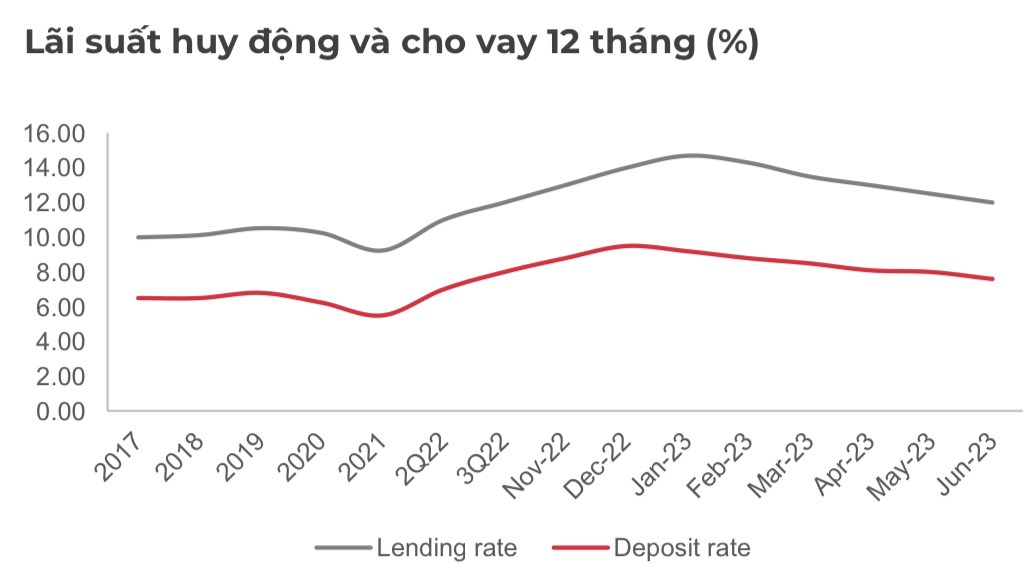

Thông thường một quốc gia phải lựa chọn thực thi một trong hai chính sách: Ổn định đồng tiền hoặc duy trì ổn định chính sách tiền tệ. Từ đầu năm 2023 đến nay, NHNN đã chọn (ii) chính sách tiền tệ độc lập và (iii) tự do lưu chuyển vốn, do đó đã thực hiện giảm lãi suất điều hành để hỗ trợ nền kinh tế tiếp tục tăng trưởng ngược chiều với quyết định tăng lãi suất của FED và các NHTW trên thế giới.

Theo lý thuyết, hệ quả của việc này là làm cho tỷ giá USD/VND tăng lên mạnh và tạo áp lực lên cán cân thanh toán quốc tế. Tuy nhiên, diễn biến của VND khá khác biệt mặc dù NHNN là một trong những NHTW đầu tiên thực hiện cắt giảm lãi suất chính sách vào năm 2023 và tốc độ khá quyết liệt. Cụ thể, trong 6 tháng đầu năm 2023 thì đồng VND chỉ mất giá khoảng 0.21% YTD so với USD, vượt trội so với một số đồng tiền trong khu vực (CNY mất 5,15%, THB mất 1,95%, JPY mất 10,06%).

Tác động của chính sách tiền tệ nới lỏng đến đồng VND khá hạn chế nhờ nguồn cung ngoại tệ dồi dào: Yếu tố mùa vụ (nguồn cung tích cực trong 6 tháng đầu năm nhờ kiều hối), thặng dư thương mại lớn (khoảng 12 tỷ USD) và dòng vốn FDI giải ngân ổn định (10 tỷ USD). Bên cạnh đó, nhu cầu ngoại tệ khá yếu do nhu cầu nhập khẩu giảm mạnh (chủ yếu do các đơn hàng xuất khẩu mới không tích cực).

Tác động của tỷ giá tới VN-Index

Tuy nhiên, áp lực đối với tỷ giá tăng dần (và trên thực tế đã bắt đầu nhích tăng từ đầu tháng 7) khi NHNN vẫn duy trì sự khác biệt giữa chính sách tiền tệ của mình với các NHTW lớn khác (mức chênh lãi suất USD & VND đang ở mức khá cao và tạo áp lực rút vốn ra khỏi Việt Nam. Bên cạnh đó, giai đoạn này VND còn phải chịu áp lực mang tính mùa vụ đến từ việc chuyển lợi nhuận về nước của các doanh nghiệp FDI.

Qua kết quả từ một số nghiên cứu về mối tương quan của tỷ giá và chỉ số chứng khoán ở thị trường quốc tế, trong nước và quan sát biến động thực tế tỷ giá USD/VND và VN-Index trong 6 tháng đầu năm thì cả 2 đang có mối quan hệ đồng biến, tức là tỷ giá tăng thì chỉ số chứng khoán tăng trong ngắn hạn, điều này có thể lý giải là do: Tỷ giá tăng hàm ý sẽ được bù đắp bằng giảm lãi suất theo lý thuyết ngang giá lãi suất, từ đó tác động tích cực tới thị trường chứng khoán

Bên cạnh đó, ngược lại tỷ giá tăng cao liên tục cũng tạo áp lực cho dòng vốn ngoại rút khỏi VN-Index, tuy nhiên hiện nay giao dịch Khối ngoại chỉ chiếm dưới 20% tổng giá trị giao dịch toàn thị trường do đó tác động này là không quá lớn bằng việc thực thi chính sách tiền tệ nới lỏng để hỗ trợ nền kinh tế hỗ trợ cho giao dịch của Khối nội.

Trong 6 tháng cuối năm dự báo tỷ giá USD/VND có thể có biến động mạnh trong kỳ và nhích nhẹ vào cuối năm do sự phân kỳ chính sách tiền tệ có thể đạt đỉnh (Fed có thể tăng lãi suất hai lần nữa trong năm 2023). NHNN có thể sẽ phải thực hiện một số biện pháp can thiệp ngoài việc dừng giảm hoặc tăng lãi suất, bao gồm việc bán ngoại tệ từ dữ trữ ngoại hối (dư địa còn khá nhiều xấp xỉ quanh mức 85 tỷ USD) và trong ngắn hạn là thực hiện phát hành tín phiếu trên kênh thị trường mở. Đây sẽ là 2 biện pháp hữu hiệu để vừa giữ ổn định tỷ giá và vừa hỗ trợ nền kinh tế góp phần thực hiện mục tiêu chung là ổn định tiền tệ và kinh tế vĩ mô.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường