+84

+84 Nhận OTP

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Theo khảo sát ngày 28/6, tỷ giá trung tâm USD/VND được Ngân hàng Nhà nước công bố mức 24.260 USD/VND, giảm 4 đồng so với phiên giao dịch ngày 27/6. Với biên độ 5% so với tỷ giá trung tâm, tỷ giá được phép giao dịch của các ngân hàng thương mại dao động trong khoảng 23.048 - 25.473 USD/VND.

Tại Vietcombank, giá USD có mức mua vào là 25.223 USD/VND và mức bán ra là 25.473 USD/VND, giảm 4 đồng ở cả hai chiều so với phiên giao dịch trước. Eximbank có giá mua vào là 25.210 USD/VND và bán ra 25.473 USD/VND.

Trên thị trường tự do, giá USD sáng 28/6 được giao dịch ở mức mua vào 25.940 USD/VND và bán ra ở mức 26.020 USD/VND.

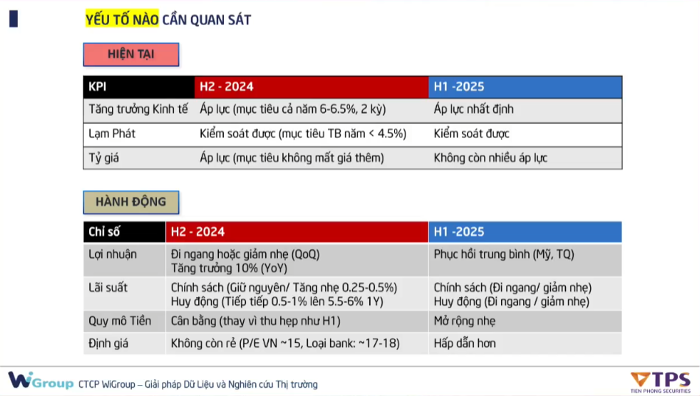

Tại một tọa đàm được tổ chức mới đây, ông Trần Ngọc Báu, CEO WiGroup đã đưa ra dự báo rằng tỷ giá sẽ tiếp tục căng thẳng trong nửa cuối 2024, tuy nhiên sang đến nửa đầu 2025 thì không còn nhiều áp lực nữa.

Theo phân tích của ông Báu, trong hai quý cuối năm, tăng trưởng kinh tế và tỷ giá sẽ là hai yếu tố tác động lớn nhất lên việc điều hành chính sách. Trước đó vào năm 2023 đã hoàn thành mục tiêu nên áp lực tăng trưởng kinh tế lên nhà điều hành trong năm nay sẽ rất lớn và có thể đè nặng lên cả chính sách về lạm phát và tỷ giá. Cụ thể, cơ quan điều hành vừa phải tăng trưởng kinh tế bằng cách duy trì lãi suất thấp, vừa phải ngăn chặn dòng vốn hút ra do lãi suất Việt Nam quá thấp so với toàn cầu.

Về yếu tố tỷ giá, ông Báu cho biết: "Tỷ giá từ giờ đến rất áp lực, nhưng đến cuối năm có thể đỡ hơn. Ngày trước đặt mục tiêu khoảng 2 - 3% nhưng đến thời điểm hiện tại có thể phải điều chỉnh lại mục tiêu. Từ nay đến cuối năm không mất giá thêm đã là thành công".

Với yếu tố lạm phát, vị chuyên gia nhận định lạm phát sẽ chỉ áp lực đến tháng 8, sau đó sẽ đi ngang và hạ nhiệt. Mục tiêu 4,5% được cho rằng rất an toàn cho nhà điều hành và sẽ kiểm soát được dưới mốc này.

Theo CEO WiGroup, sang nửa đầu năm 2025, những sức ép này sẽ dịu bớt. Trong khi đó, áp lực về tăng trưởng kinh tế vẫn còn, nhưng không cao như nửa cuối 2025. Đồng thời, lạm phát sẽ kiểm soát tốt hơn, trong bối cảnh nền kinh tế vẫn yếu. Nếu lạm phát đến sẽ chủ yếu là do chi phí đẩy chứ không phải do cầu kéo. Còn về yếu tố tỷ giá, ông Báu tin rằng từ nửa đầu 2025, tỷ giá không còn nhiều áp lực nữa.

Theo bà Phan Thị Liên, Kinh tế trưởng của Trung tâm Phân tích TPS, trong nửa cuối 2024, lạm phát và tỷ giá vẫn sẽ chịu áp lực, nhưng không quá cao như những năm trước.

Cụ thể, bà Liên cho hay, lạm phát có xu hướng tăng trở lại trong những tháng gần đây. Tháng 6 thì lạm phát ở mức 4,49%, nhưng kể từ tháng 7 trở đi, lạm phát có thể hạ nhiệt và cả năm ở mức 3,4%. Lạm phát lõi cả năm dự phóng khoảng 2,9%, không có nhiều áp lực.

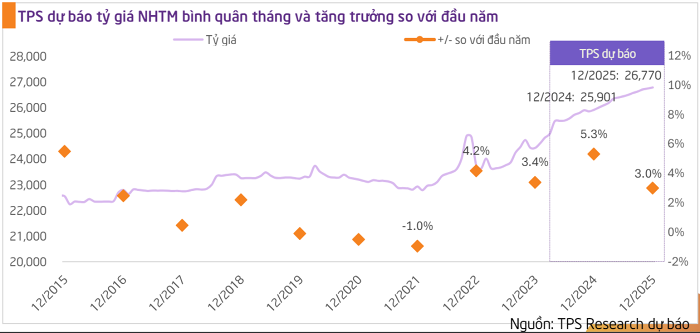

Về yếu tố tỷ giá, theo số liệu TPS, tỷ giá đã tăng khoảng 4,3%. Trong bối cảnh hiện tại, TPS dự phóng tỷ giá có thể lên tới 5,3%, nhưng về cuối quý và cuối năm, tỷ giá sẽ thuận lợi hơn, khi các ngân hàng trung ương lớn trên thế giới bắt đầu hạ lãi suất.

“Nhập khẩu đã đảm bảo đủ, xuất khẩu sẽ sớm vượt qua nhập khẩu giúp tỷ giá đỡ áp lực hơn. Chúng tôi kỳ vọng chính sách tiền tệ vẫn sẽ nới lỏng như hiện tại", bà Phan Thị Liên nói.

Dựa trên những yếu tố đã phân tích, ông Trần Ngọc Báu cho rằng trong nửa cuối 2024, Ngân hàng Nhà nước sẽ không thể nào nới lỏng như đầu năm và phải thắt chặt ở một số khu vực. Còn từ nửa đầu 2025, chính sách sẽ được nới lỏng trở lại.

CEO WiGroup nhận xét, lãi suất chính sách nhiều khả năng sẽ giữ nguyên, hoặc chỉ tăng nhẹ từ 0,25 - 0,5 điểm phần trăm do việc tăng lãi suất chính sách không còn quan trọng vì lãi suất liên ngân hàng đã tương đương với lãi suất tại Mỹ.

"Vì vậy, câu chuyện lãi suất nằm ở thị trường 1. Nếu có đẩy lãi suất thị trường 2 lên thêm thì tác động lên tỷ giá cũng không quá lớn. Thay vào đó phải đẩy lãi suất toàn nền kinh tế lên", chuyên gia nhấn mạnh.

Theo dự phóng của WiGroup, hiện lãi suất đã nhích lên khoảng từ 0,5 - 0,75 điểm phần trăm và đến cuối năm, lãi suất kỳ hạn 1 năm có thể ở mức từ 5,5 – 6 điểm phần trăm, thay vì trung bình khoảng 5% như hiện nay. Ông Báu cho rằng cần chấp nhận lãi suất đã chạm đáy và sẽ tiếp tục đi lên.

Sang tới nửa đầu 2025, trước áp lực tỷ giá giảm, lãi suất chính sách và lãi suất huy động có thể đi ngang hoặc hạ nhiệt. Tuy vậy, chuyên gia cũng cảnh báo cần hết sức quan tâm tới áp lực tỷ giá bởi nhà điều hành vẫn đang phải "gồng" và phụ thuộc vào yếu tố nước ngoài chứ không phải trong nước. Khi không gồng được tỷ giá nữa thì lãi suất sẽ phải thay đổi.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích