Sức ép kép từ chi phí và thị trường thử thách bản lĩnh Dabaco

Sau chu kỳ thăng hoa rực rỡ giai đoạn 2024-2025 nhờ làn sóng giá heo lập đỉnh, Tập đoàn Dabaco Việt Nam (HOSE: DBC) đang phải đối mặt với một thực tế phũ phàng của tính chu kỳ ngành. Doanh nghiệp đầu ngành này đang rơi vào thế kẹt giữa "gọng kìm" kép: chi phí nguyên liệu nhập khẩu leo thang phi mã và giá bán đầu ra bước vào giai đoạn thoái lui.

Dù quy mô doanh thu vẫn liên tục mở rộng nhờ chiến lược phình to sản lượng, hiện tượng đòn bẩy hoạt động đảo chiều đang trực tiếp bóp nghẹt chất lượng sinh lời, đưa năm nay trở thành vùng đáy lợi nhuận của chu kỳ hiện tại.

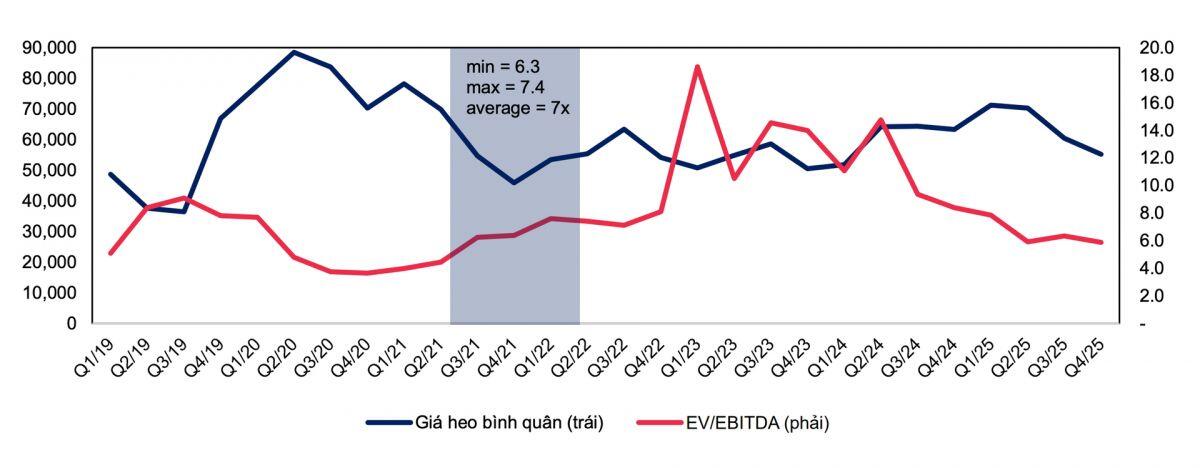

Giá heo hơi bình quân EV/EBITDA của DBC

Trong chu kỳ phục hồi mạnh của ngành chăn nuôi giai đoạn 2024-2025, Dabaco từng là một trong những doanh nghiệp hưởng lợi lớn nhất nhờ giá heo duy trì ở mức cao. Tuy nhiên, bước sang năm 2026, bức tranh đang đảo chiều khi áp lực từ cả đầu vào lẫn đầu ra cùng lúc gia tăng.

Theo đánh giá từ MBS, DBC không gặp vấn đề về sản lượng hay tăng trưởng doanh thu. Ngược lại, doanh nghiệp vẫn đang mở rộng quy mô khá mạnh. Tuy nhiên, tốc độ tăng chi phí hiện cao hơn đáng kể so với khả năng cải thiện giá bán, khiến biên lợi nhuận liên tục thu hẹp.

Quý I/2026, doanh thu thuần của DBC đạt 4.124 tỷ đồng, tăng hơn 14% so với cùng kỳ nhờ sản lượng thức ăn chăn nuôi tăng mạnh. Dù vậy, giá heo hơi bình quân giảm còn khoảng 69.790 đồng/kg cùng áp lực tỷ giá USD/VND tăng đã kéo chi phí nguyên liệu đi lên đáng kể.

Lợi nhuận gộp của doanh nghiệp giảm hơn 15%, biên lợi nhuận gộp co mạnh xuống còn 16,8%. Sau cùng, lợi nhuận sau thuế chỉ đạt 374 tỷ đồng, giảm hơn 26% dù doanh thu vẫn tăng trưởng hai chữ số.

Theo giới phân tích, đây là tín hiệu cho thấy chất lượng tăng trưởng của DBC đang suy yếu rõ rệt. Doanh thu tăng nhưng hiệu quả sinh lời không còn duy trì như giai đoạn đỉnh chu kỳ trước.

“Gọng kìm” chi phí bắt đầu siết chặt

Rủi ro lớn nhất với DBC hiện nằm ở việc doanh nghiệp phụ thuộc mạnh vào nguyên liệu nhập khẩu. Khoảng 60 - 65% nguyên liệu đầu vào của DBC đến từ thị trường quốc tế, khiến doanh nghiệp nhạy cảm với biến động giá hàng hóa và tỷ giá USD.

Giá dầu tăng mạnh thời gian qua kéo theo chi phí đậu tương, khô đậu và ngô đồng loạt leo thang. Căng thẳng địa chính trị tại Trung Đông cũng làm gia tăng áp lực lên chuỗi cung ứng phân bón và nông sản toàn cầu.

Trong khi chi phí đầu vào tăng, giá heo nội địa lại bước vào chu kỳ giảm do nguồn cung hồi phục. Dự báo giá heo hơi bình quân năm 2026 chỉ quanh mức 62.700 đồng/kg, thấp hơn năm trước và không đủ tạo dư địa lợi nhuận lớn như giai đoạn 2024-2025.

Các chuyên gia cho rằng DBC khó chuyển toàn bộ áp lực chi phí sang giá bán bởi cạnh tranh trong ngành thức ăn chăn nuôi ngày càng gay gắt, trong khi sức mua tiêu dùng nội địa vẫn phục hồi chậm.

Theo dự báo của MBS, lợi nhuận sau thuế của DBC có thể giảm từ hơn 1.500 tỷ đồng năm 2025 xuống còn khoảng 977 tỷ đồng trong năm 2026 trước khi phục hồi nhẹ vào năm 2027. Điều này đồng nghĩa 2026 nhiều khả năng sẽ trở thành vùng đáy lợi nhuận của chu kỳ hiện tại.

Ngoài áp lực chi phí, doanh nghiệp còn đối mặt rủi ro từ dịch tả lợn châu Phi và biến động tỷ giá. Với đặc thù phụ thuộc lớn vào nguyên liệu nhập khẩu, mỗi biến động của USD đều tác động trực tiếp đến biên lợi nhuận.

Trong ngắn hạn, giới phân tích đánh giá cổ phiếu DBC vẫn thiếu chất xúc tác đủ mạnh để tái định giá khi lợi nhuận tiếp tục chịu sức ép từ nhiều phía.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()