Sự thực việc 'quên' trả nợ thẻ tín dụng 8,5 triệu, sau 11 năm thành 8,8 tỷ

Vụ việc xảy ra ở Quảng Ninh đang gây 'sốc'. Khách hàng vay thẻ tín dụng 8,5 triệu đồng nhưng không đóng lãi nhiều năm. Đến nay cả gốc lẫn lãi lên đến 8,8 tỷ đồng.

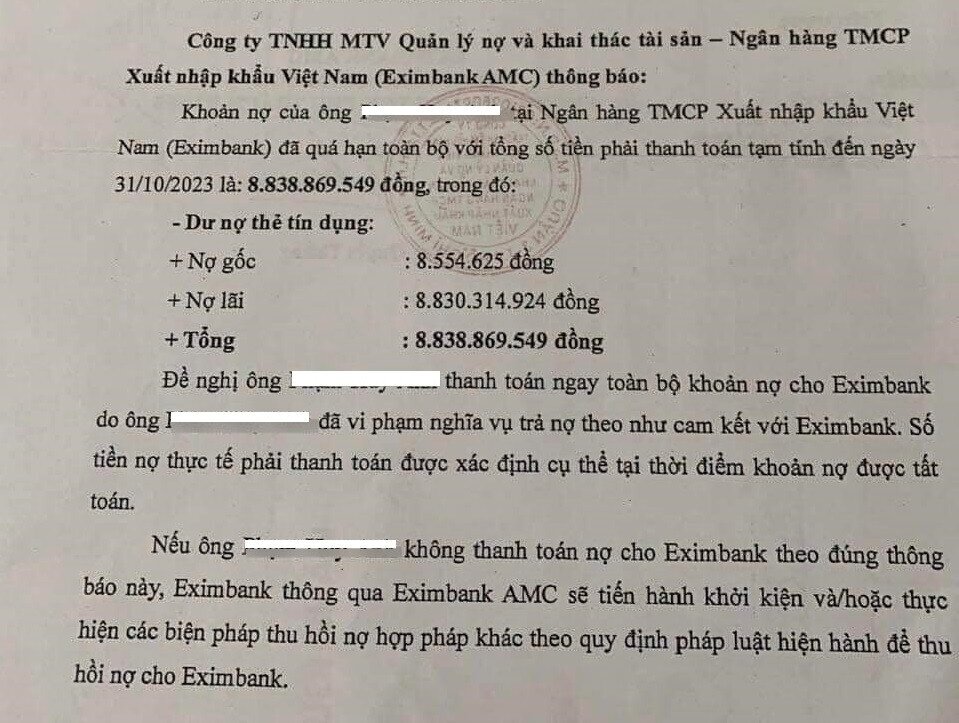

Nợ gốc 8,5 triệu, lãi phát sinh 8,8 tỷ đồng

Ngày 13/3, trên các trang mạng xã hội lan truyền Công văn nhắc nợ của Công ty TNHH MTV Quản lý nợ và khai thác tài sản – Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam (Eximbank AMC).

Theo nội dung công văn, Eximbank AMC thông báo đến khách hàng có tên P.H.A tại Quảng Ninh về khoản nợ trị giá trên 8,83 tỷ đồng, trong đó nợ gốc trên 8,55 triệu đồng.

Thông tin trên khiến nhiều người tò mò, thậm chí kinh ngạc khi thấy “lãi mẹ đẻ lãi con” nên tốc độ chia sẻ càng được đẩy lên cao.

Để tìm hiểu rõ sự việc phía sau, PV.VietNamNet đã liên hệ với Ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank) về nội dung“Công văn nhắc nợ quá hạn do Eximbank AMC gửi khách hàng”.

Theo nội dung Eximbank cung cấp, khách hàng P.H.A thực hiện mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh ngày 23/3/2013 với hạn mức 10 triệu đồng, phát sinh 2 giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch.

Từ ngày 14/9/2013, khoản nợ thẻ nêu trên đã nợ chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm.

Từ đó đến nay, Eximbank đã thực hiện các thủ tục để thu hồi khoản nợ của ông P.H.A theo quy định. Qua đó cho thấy, không có chuyện khách hàng “quên” đóng lãi như mạng xã hội lan truyền.

Cụ thể, ngày 16/9/2013, Eximbank Chi nhánh Quảng Ninh đã thông báo bằng văn bản đến khách hàng về việc vi phạm nghĩa vụ trả nợ.

Ngày 12/12/2017, khách hàng có văn bản khiếu nại về việc không nhận được thông báo việc vi phạm nghĩa vụ thanh toán.

Ngày 23/12/2017, Eximbank Chi nhánh Quảng Ninh đã có văn bản phúc đáp về nghĩa vụ thanh toán, đồng thời đề nghị ông P.H.A có phương án thanh toán khoản nợ cho Ngân hàng.

Ngày 19/8/2021, Công ty TNHH MTV Quản lý nợ và khai thác tài sản - Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam (Eximbank AMC) theo ủy thác đã trực tiếp làm việc, giải quyết khoản nợ đối với ông P.H.A.

Ngày 10/5/2022, Eximbank AMC tiếp tục có buổi gặp gỡ ông P.H.A để trao đổi, tìm giải pháp hỗ trợ khách hàng xử lý nợ.

Ngày 8/11/2023, Eximbank AMC có Công văn số 2155/2023/EIBA/CV-TGĐ gửi ông P.H.A để thông báo về nghĩa vụ phải thanh toán, phối hợp cùng ngân hàng thực hiện xử lý khoản nợ nêu trên.

“Đây là khoản nợ quá hạn đã kéo dài gần 11 năm, Eximbank đã nhiều lần thông báo và làm việc trực tiếp với khách hàng, tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ”, Eximbank cho hay.

Về công văn nhắc nợ đang được lan truyền trên mạng xã hội, Eximbank khẳng định, việc phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

Mấu chốt của câu chuyện này là số tiền lãi phát sinh hơn 8,8 tỷ đồng, Eximbank khẳng định phương thức tính lãi, phí là hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong Biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

“Eximbank đang tiếp tục làm việc, phối hợp với khách hàng để có phương án hỗ trợ khách hàng xử lý nợ”, ngân hàng cho biết.

Lãi phạt quá hạn lên đến 150%/năm

Eximbank không công bố công thức tính lãi trong trường hợp trên, tuy nhiên theo quy định tại khoản 4 Điều 13 Thông tư 39/2016/TT-NHNN, khi đến hạn thanh toán mà khách hàng không trả hoặc trả không đầy đủ nợ gốc và/hoặc lãi tiền vay theo thỏa thuận, thì cách tính lãi suất như sau:

Lãi trên nợ gốc theo lãi suất cho vay đã thỏa thuận tương ứng với thời hạn vay mà đến hạn chưa trả;

Trường hợp khách hàng không trả đúng hạn tiền lãi theo quy định trên, thì phải trả lãi chậm trả theo mức lãi suất do tổ chức tín dụng và khách hàng thỏa thuận nhưng không vượt quá 10%/năm tính trên số dư lãi chậm trả tương ứng với thời gian chậm trả;

Trường hợp khoản nợ vay bị chuyển nợ quá hạn, thì khách hàng phải trả lãi trên dư nợ gốc bị quá hạn tương ứng với thời gian chậm trả, lãi suất áp dụng không vượt quá 150% lãi suất cho vay trong hạn tại thời điểm chuyển nợ quá hạn theo công thức:

Lãi quá hạn = Số tiền còn lại x Lãi suất hợp đồng (năm) x 150% x Thời gian quá hạn

Hiện nay, khách hàng có nợ tín dụng quá hạn sẽ phải chịu phí phạt thanh toán chậm khoảng 5% và lãi suất khoảng 20-45% tùy ngân hàng.

Trong trường hợp chủ thẻ không hoàn trả bất kỳ khoản tiền nào cho ngân hàng và để khoản nợ trễ hạn hơn 60-70 ngày, toàn bộ khoản nợ sẽ bị tính lãi suất quá hạn và phí phạt trả chậm trên tổng dư nợ.

Căn cứ theo Thông tư 11/2021/TT-NHNN, những khoản nợ từ 2 triệu đồng trở lên và quá hạn trong vòng 36 tháng là ngân hàng có thể lập hồ sơ khởi kiện. Tuy nhiên, ngân hàng thường rất ít khi áp dụng hình thức này mà sẽ tạo điều kiện để khách hàng trả nợ theo quy định.

Đồng thời, khi trường hợp này xảy ra, thông tin khoản nợ của khách hàng sẽ bị chuyển thành nợ xấu trên hệ thống CIC, bị cấm tham gia bất kỳ khoản vay nào khác tại ngân hàng.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()