+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ SAV do cơ hội và nguy cơ đan xen; khả quan đối với BSR nhờ sự phục hồi mạnh mẽ nhu cầu tiêu thụ các sản phẩm xăng dầu; bán QNS do giá đậu nành nguyên liệu tăng mạnh, mảng đường-điện còn khó khăn; khuyến nghị trung lập đối với PRE nhờ Công ty đã nâng cao năng lực tài chính giúp hỗ trợ tăng trưởng trong dài hạn.

SAV: Nắm giữ với giá mục tiêu 15,400 đồng/cp

Theo CTCK Mirae Asset, ngành gỗ của CTCP Hợp tác Kinh tế và Xuất nhập khẩu Savimex (HOSE: SAV) được hưởng lợi từ các Hiệp định Thương mại tự do được Việt Nam ký gần đây như: CPTPP, EVFTA, RCEP. Theo đó, thuế suất được nhập khẩu được giảm ngay về 0% hoặc trong vòng 4-6 năm tới.

Các doanh nghiệp tại Hoa Kỳ chuyển đơn đặt hàng từ Trung Quốc sang Việt Nam do một số mặt hàng (tủ bếp, sofa…) đang bị áp thuế chống bán phá giá và thuế chống trợ cấp. Vì thế cơ hội mở rộng thị phần tại Hòa Kỳ mở ra (thị trường chiếm xấp xỉ 50% tỷ trọng xuất khẩu của SAV) khi tăng trưởng giá trị xuất khẩu gỗ và sản phẩm gỗ của Việt Nam sang thị trường này tăng 32% trong 9 tháng đầu năm 2020.

Sau giai đoạn khó khăn trước năm 2016, Mirae Asset đánh giá hoạt động kinh doanh của SAV liên tục được cải thiện từ 2017 đến nay, với mức tăng trưởng trong 2 năm 2018 và 2019 lần lượt là 27% và 23%. Các chỉ số tài chính và hiệu quả quản trị cũng được cải thiện theo xu hướng tốt dần.

Tuy nhiên, ngành xuất khẩu gỗ của Việt Nam đứng trước nguy cơ bị áp thuế chống bán phá giá hoặc thuế chống trợ cấp, theo cáo buộc của Văn phòng Đại diện Thương mại Hoa Kỳ (USTR). Mức thuế hiện tại Hoa Kỳ đang áp dụng cho các sản phẩm tương tự từ Trung Quốc 183.36% (thuế chống bán phá giá) và 22.98% - 194.9% (thuế chống trợ cấp).

Thặng dư thương mại của Việt Nam tăng cao so với Hoa Kỳ có thể gây nên các biện pháp trả đũa và gây tổn thương đối với ngành xuất khẩu gỗ, hiện đang chiếm tỷ trọng 29% trong kim ngạch xuất khẩu nông lâm thủy sản 11 tháng 2020.

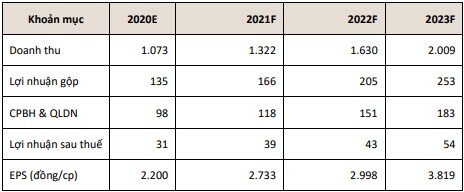

Dự phóng kết quả kinh doanh của SAV

Qua đó, Mirae Asset khuyến nghị nắm giữ SAV với giá mục tiêu 15,400 đồng/cp, thấp hơn 5% so với giá tại ngày 25/12/2020.

Bán QNS với giá mục tiêu 31,700 đồng/cp

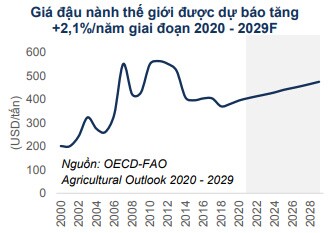

Theo CTCK FPT (FPTS), giá đậu nành nguyên liệu của CTCP Đường Quảng Ngãi (UPCoM: QNS) đạt mức cao nhất trong 05 năm qua trong tháng 12/2020 và được dự báo tiếp tục tăng tăng 2.1%/năm trong giai đoạn 2021 – 2029F. Đại dịch COVID-19 cũng tác động tới hoạt động tiêu thụ sữa của doanh nghiệp. Theo FPTS, doanh thu mảng sữa trong năm 2020 giảm khoảng 5% so với năm 2019; tỷ suất lợi nhuận gộp mảng sữa giảm từ 45% trong năm 2020F còn 40% trong năm 2021F.

Đồng thời, mảng đường - điện của QNS tiếp tục gặp khó khăn vì sau khi hội nhập ATIGA, sản lượng đường Thái Lan giá rẻ nhập khẩu vào Việt Nam tăng đột biến, tạo áp lực lớn cho các doanh nghiệp trong nước. Trong khi đó, vùng nguyên liệu mía của QNS chịu tác động tiêu cực bởi yếu tố thời tiết. Sản lượng đường – điện sản xuất trong năm 2020 – 2021F ước giảm khoảng 40% so với năm 2019.

Tóm lại, QNS phải nhập khẩu khoảng 70% nguyên liệu đậu nành nên sẽ phải chịu tác động từ diễn biến giá đậu nành thế giới. Trong khi đó, giá đường trong nước cũng chịu ảnh hưởng từ giá đường Thái Lan nhập khẩu. Cùng với đó là tác động của thời tiết đến năng suất và trữ đường của mía nguyên liệu sẽ ảnh hưởng trực tiếp tới hoạt động sản xuất đường – điện của QNS.

Qua đó, FPTS khuyến nghị bán QNS với giá mục tiêu 31,700 đồng/cp (thấp hơn mức giá tại ngày ra báo cáo 18%). Nhà đầu tư có thể xem xét mua lại cổ phiếu QNS ở mức giá 27,000 đồng/cp, tương đương với mức giảm 30% so với giá hiện tại.

Khuyến nghị trung lập PRE với giá mục tiêu 21,000 đồng/cp.

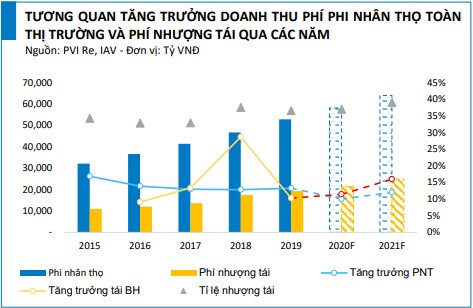

Theo CTCK Bảo Việt (BVSC), Tổng Công ty cổ phần Tái bảo hiểm PVI (PVI Re, HNX: PRE) đang duy trì mức tăng trưởng cao nhờ sự tăng trưởng ổn định của thị trường Bảo hiểm Phi nhân thọ. Với 100% hợp đồng nhận tái đến từ các nghiệp vụ bảo hiểm Phi nhân thọ, nên tốc độ độ tăng trưởng của PVI Re phụ thuộc rất nhiều vào tăng trưởng chung của thị trường bảo hiểm gốc. Nằm trong Top các quốc gia có tốc độ tăng trưởng phí bảo hiểm phi nhân thọ (PNT) cao nhất thế giới, BVSC cho rằng thị trường Việt Nam còn rất nhiều dư địa trong những năm tới, góp phần thúc đẩy tăng trưởng thị trường tái bảo hiểm.

Ngoài ra, năng lực tài chính của PVI Re được cải thiện giúp hỗ trợ hoạt động kinh doanh. Kế hoạch tăng vốn lên 1,044 tỷ VNĐ trong năm 2021 giúp nâng cao năng lực hoạt động của PVI Re nhờ nâng cao tỷ lệ giữ lại, giúp tăng doanh thu phí bảo hiểm thực nhận; theo đó, tạo điều kiện để phát triển các nghiệp vụ bán lẻ có dư địa tăng trưởng cao; cuối cùng là đáp ứng các điều kiện để nâng xếp hạng tín nhiệm lên mức A-, tạo tiền đề cho việc mở rộng hơn nữa nhận tái bảo hiểm nước ngoài. Sự tư vấn và giúp đỡ từ cổ đông lớn là HDI SE thuộc tập đoàn Talanx sẽ hỗ trợ rất nhiều cho PRE về tài chính và kinh nghiệm khi tiếp cận sâu hơn với thị trường nước ngoài.

Kết hợp với đó là PVI Re có tỷ lệ kết hợp thấp so với ngành. Với chiến lược kinh doanh thận trọng, PVI Re luôn duy trì được tỉ lệ kết hợp ở dưới 90%, giúp PVI Re là một trong số ít doanh nghiệp có lãi nghiệp vụ (tỉ lệ kết hợp của VNR là 97%). Trong thời gian tới, Công ty có chiến lược tăng doanh thu phí nhận (cả trong và ngoài ngước), đánh giá rủi ro và tăng mức giữ lại các dịch vụ có hiệu quả. Điều này có thể dẫn đến làm tăng tỷ lên bồi thường, nhưng Công ty vẫn đảm bảo kiểm soát dưới mức 95%. Theo quan sát của BVSC, đây vẫn là mức có thể chấp nhận được khi rất nhiều doanh nghiệp bảo hiểm khác đang cố gắng để đạt được mức tỉ lệ này.

Đồng thời, PVI Re có lợi suất đầu tư cao giúp đảm bảo khả năng sinh lời trong điều kiện lãi suất thấp. Ngoài danh mục đầu tư là tiền gửi ngân hàng (chiếm hơn 70% tổng vốn thực hiện đầu tư) thì PVIRe còn thực hiện đầu tư thông qua 2 quỹ là PIF và POF được quản lý bới PVIAM (một đơn vị đầu tư chuyên nghiệp trực thuộc PVI Holding), giúp tỉ suất đầu tư của công ty luôn được duy trì ở mức cao. Theo đánh giá của BVSC, đây là hai quỹ tương đối năng động, được vận hành bởi đội ngũ nhân sự giàu kinh nghiệm, đảm bảo hiệu quả đầu tư trong dài hạn. Trong điều kiện lãi suất duy trì ở mức thấp do ảnh hưởng của dịch bệnh trong các năm sau, chúng tôi cho rằng PVI Re vẫn có thể đảm bảo được tỉ suất đầu tư ở mức cao, khoảng 8-9% nhờ các yếu tố thuận lợi từ thị trường chứng khoán.

Qua đó, BVSC khuyến nghị trung lập đối với PRE với giá mục tiêu là 21,000 đồng/cp.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận