Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Sau chán nản sẽ là hưng phấn

Thị trường chứng khoán hầu như không có nhiều biến động trong tuần qua, điểm sáng chỉ tới từ một số cổ phiếu có vốn hóa vừa và nhỏ như YEG, MSH, KDC…, nhưng tuần này có khả năng thị trường sẽ bật tăng.

Kỳ vọng chu kỳ tiền rẻ trên toàn cầu

Sau phiên bùng nổ theo đà ngày 5/12/2024 với dòng tiền lan tỏa ở phần lớn các nhóm ngành, thị trường ngỡ như sẽ bước vào một sóng tăng mới rõ ràng hơn, nhưng thực tế lại hoàn toàn trái ngược.

Liên tục 6 phiên sau đó, thị trường giao dịch với biên độ hẹp cùng thanh khoản thấp. Sự lưỡng lự của dòng tiền đã tạo nên một thị trường ảm đạm, gây chán nản cho các nhà đầu tư

Trong khi đó, khối ngoại vừa có 1 tuần bán ròng, với tổng giá trị khoảng 1.130 tỷ đồng. Tuy nhiên, lượng bán ròng này không quá nhiều so với khoảng thời gian trước đó, giúp thị trường giảm bớt áp lực về nguồn cung cũng như tâm lý.

Thị trường tài chính toàn cầu tuần qua ghi nhận hai thông tin vĩ mô quan trọng, tác động lớn đến tâm lý nhà đầu tư.

Một là, Ngân hàng Trung ương châu Âu (ECB) giảm lãi suất lần thứ ba liên tiếp, đưa mức lãi suất chính sách xuống 3%. Động thái này được thực hiện nhằm kích thích tăng trưởng kinh tế trong bối cảnh khu vực Eurozone đang chịu áp lực suy thoái và bất ổn chính trị.

Hai là, Trung Quốc bất ngờ tuyên bố áp dụng chính sách tiền tệ “nới lỏng vừa phải” lần đầu tiên sau 14 năm, nhằm thúc đẩy nhu cầu nội địa và duy trì tăng trưởng, trong bối cảnh nền kinh tế đối mặt với nhiều thách thức. Thông tin này đã thúc đẩy chỉ số Hang Seng tăng 2,8% và tạo tín hiệu tích cực cho các thị trường mới nổi.

Những diễn biến trên giúp củng cố tâm lý nhà đầu tư toàn cầu, trong đó có Việt Nam, khi các chính sách nới lỏng tiền tệ hứa hẹn sẽ hỗ trợ tăng trưởng và dòng vốn đầu tư. Một chu kỳ “tiền rẻ” trên toàn thế giới được kỳ vọng bắt đầu diễn ra.

Về kịch bản cho VN-Index tuần này, chúng tôi cho rằng, thị trường sẽ bật tăng trở lại ở những phiên đầu tuần và quay trở lại cân bằng trong vùng 1.275 - 1.280 điểm vào cuối tuần. Sự phân hóa sẽ tiếp tục diễn ra.

Các cổ phiếu dẫn dắt, vốn hóa lớn như CTG, FPT, HCM có thể tiếp tục đóng vai trò là trụ cột chính giữ nhịp thị trường, còn cơ hội lớn hơn sẽ mở ra ở những cổ phiếu “ngách” có vốn hóa vừa và nhỏ.

Ngành điện có tiềm năng dài hạn

Nhóm cổ phiếu ngành điện từ lâu được xem là nhóm phòng thủ nhờ tính ổn định và vai trò thiết yếu trong nền kinh tế. Thời gian qua, nhóm này gần như không có sóng, nhưng những tín hiệu biến chuyển về vĩ mô trong thời gian tới sẽ dần làm triển vọng của nhóm trở nên sáng hơn.

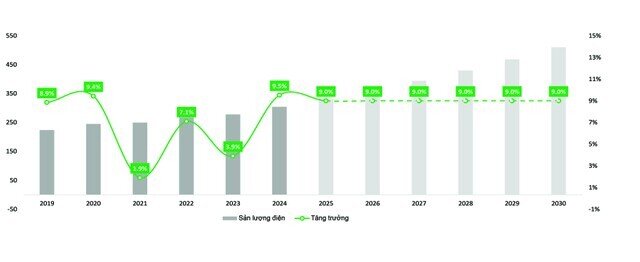

Dự kiến tăng trưởng tiêu thụ điện giai đoạn 2024 - 2030

Có nhiều yếu tố tích cực tới nhóm ngành điện như Kế hoạch thực hiện Quy hoạch Điện VIII đã được Thủ tướng phê duyệt, Luật Điện lực 2024 được Quốc hội thông qua, giúp nhóm ngành này đứng trước cơ hội tăng trưởng vượt bậc.

Luật mới sẽ mang lại nhiều thay đổi quan trọng như cơ chế giá điện hai thành phần, thúc đẩy thị trường điện cạnh tranh và giảm bù chéo giữa các khu vực, qua đó tạo động lực cải thiện hiệu quả vận hành và thu hút vốn đầu tư tư nhân.

Đồng thời, các chính sách ưu đãi mạnh mẽ cho năng lượng tái tạo, đặc biệt là điện gió ngoài khơi và cơ chế mua bán điện trực tiếp (DPPA) mở ra cơ hội phát triển dài hạn.

Với nền tảng ổn định và động lực mới từ chính sách, cổ phiếu ngành điện không chỉ là lựa chọn an toàn, mà còn có tiềm năng tăng trưởng đáng kể. Một số cổ phiếu thích hợp đầu tư dài hạn là PC1, BCG, PVS, HDG…

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường