PVS - Thách thức mọi rào cản

Trong nhiều năm trở lại đây, việc các doanh nghiệp nhà nước (DNNN) liên tục công bố kế hoạch sản xuất kinh doanh mang tính thận tọng, thậm chí “đi lùi” so với năm trước, thường khiến không ít nhà đầu tư đặt dấu hỏi về triển vọng tăng trưởng thực sự của nhóm doanh nghiệp này.

Tuy nhiên, trong bối cảnh chính sách mới đang dần hình thành và chu kỳ đầu tư ngành dầu khí bước sang một pha hoàn toàn khác, câu chuyện kế hoạch thấp của các DNNN - đặc biệt là Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) - cần được nhìn nhận lại dưới một góc nhìn toàn diện hơn.

Trong giai đoạn 2019–2025, hầu hết các doanh nghiệp dầu khí nhà nước như PVS, GAS, PVD, POW, DCM hay DPM đều duy trì truyền thống xây dựng kế hoạch kinh doanh khá thận trọng. Nguyên nhân chủ yếu xuất phát từ những ràng buộc thể chế, đặc biệt là cơ chế tiền lương, tiền thưởng theo Nghị định 51/2016/NĐ-CP. Cơ chế này được đánh giá là cứng nhắc, thiếu linh hoạt, không tạo đủ động lực cạnh tranh để thu hút và giữ chân nhân sự chất lượng cao. Trong bối cảnh đó, việc đặt kế hoạch thấp trở thành một “cách thích nghi” phổ biến của các DNNN nhằm đảm bảo hoàn thành chỉ tiêu, đồng thời tạo dư địa vượt kế hoạch - yếu tố quan trọng để cải thiện thu nhập và phúc lợi cho người lao động.

Thực tế cho thấy, kết quả kinh doanh của các doanh nghiệp dầu khí nhà nước trong nhiều năm liền thường vượt kế hoạch từ 10 - 20%, cho thấy khoảng cách rõ rệt giữa năng lực thực và con số kế hoạch đầu năm. Do đó, việc PVS công bố kế hoạch sản xuất kinh doanh năm 2026 mang tính thận trọng - được xây dựng trước thời điểm Nghị quyết 79 của Bộ Chính trị về phát triển kinh tế nhà nước được ban hành không nên được hiểu là tín hiệu tiêu cực. Ngược lại, đây là đặc điểm mang tính hệ thống, và chưa phản ánh đầy đủ những chuyển động lớn đang diễn ra trong ngành.

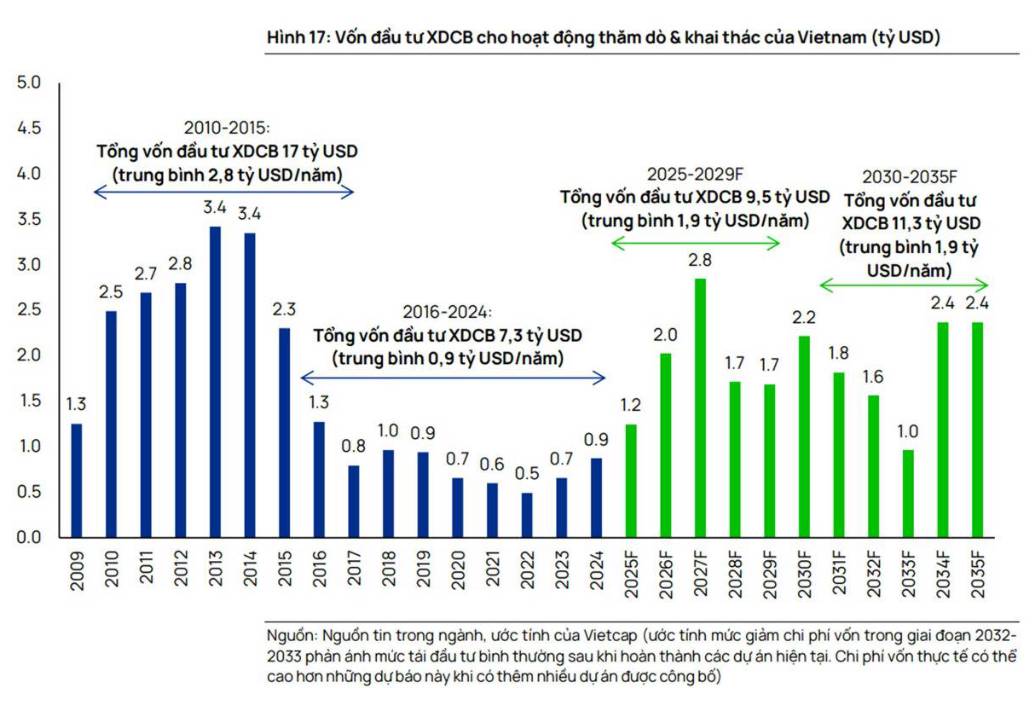

Dưới góc độ chu kỳ, ngành dầu khí Việt Nam đang bước ra khỏi giai đoạn trầm lắng kéo dài gần một thập kỷ. Trong giai đoạn 2016 - 2024, tổng mức đầu tư xây dựng cơ bản của ngành chỉ đạt trung bình khoảng 0,9 tỷ USD mỗi năm, thấp hơn rất nhiều so với mức trung bình 2,8 tỷ USD/năm của giai đoạn 2010–2015. Hệ quả là trữ lượng dầu khí nội địa suy giảm mạnh do chỉ duy trì trên mỏ cũ, ước tính chỉ khai thác khoảng 50% sản lượng nhu cầu trong giai đoạn 2015–2025, khiến cho nguồn cung nặng lượng phụ thuộc vào nhập khẩu, đặt ra áp lực lớn đối với bài toán an ninh năng lượng quốc gia. Trong bối cảnh đó, việc tái khởi động và mở rộng đầu tư các dự án dầu khí, LNG, hạ tầng năng lượng và điện gió ngoài khơi trở thành yêu cầu mang tính tất yếu.

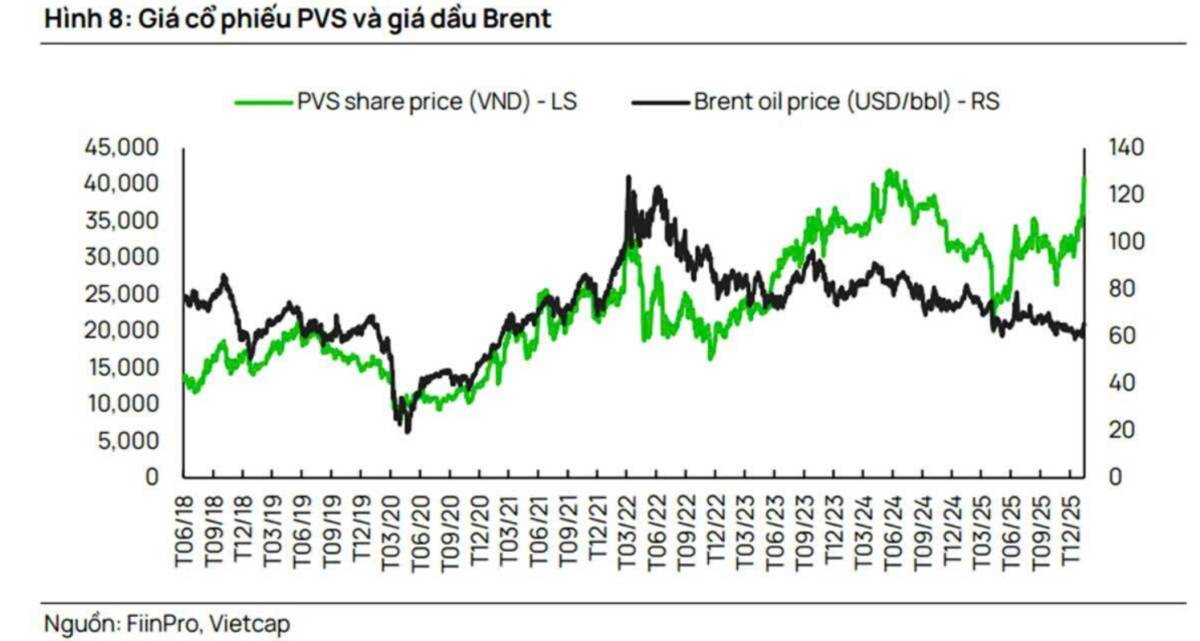

Các ước tính cho thấy, trong giai đoạn 2025 - 2029, tổng vốn đầu tư ngành dầu khí có thể đạt trung bình khoảng 1,9 tỷ USD mỗi năm, gấp hơn hai lần so với giai đoạn trầm lắng trước đó. Như đã đề cập trước đó, động lực tăng trưởng của cổ phiếu dầu khí từ năm 2025 không hề được dẫn dắt bởi giá dầu. Thay vì bám sát biến động giá dầu Brent như trước, giá cổ phiếu của nhóm này - cụ thể PVS - đang vận động ngày càng chặt chẽ hơn với chu kỳ đầu tư của Tập đoàn Dầu khí Việt Nam (PVN). (Anh/chị NĐT có thể đọc lại bài viết " Dầu khí - Khi giá dầu mất vai trò dẫn dắt " tại trang cá nhân của mình nhé)

Với vai trò là nhà thầu kỹ thuật và xây dựng công trình dầu khí trên biển hàng đầu Việt Nam, PVS đang sở hữu khối lượng công việc đã trúng thầu (backlog) vượt 4 tỷ USD và được kỳ vọng tiếp tục mở rộng trong các năm tới khi hàng loạt dự án dầu khí mới, LNG và các dự án năng lượng quy mô lớn được triển khai. Áp lực lớn nhất đối với PVS lúc này không phải là thiếu việc làm, mà là bài toán năng lực tài chính, trong bối cảnh doanh nghiệp đã 12 năm chưa thực hiện tăng vốn điều lệ.

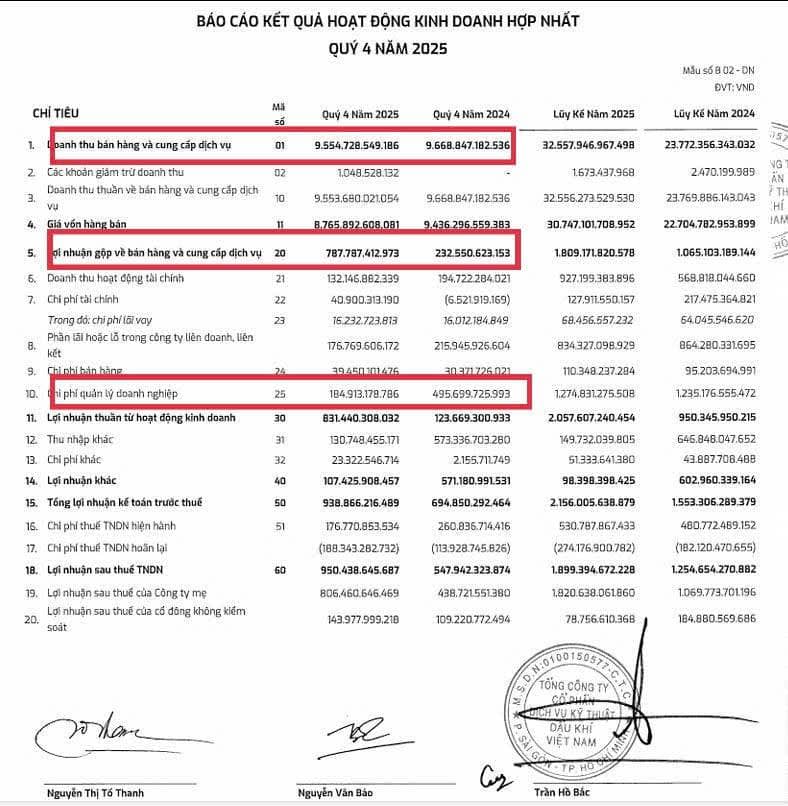

Những tín hiệu chuẩn bị cho một giai đoạn tăng trưởng mới đã thể hiện khá rõ trong báo cáo tài chính quý IV/2025 của PVS. Doanh nghiệp ghi nhận lợi nhuận sau thuế đột biến đạt 953 tỷ đồng, tăng 74% so với cùng kỳ. Kết quả này đến từ sự cải thiện mạnh mẽ của biên lợi nhuận gộp - tăng từ 2,4% lên 8,2% – cùng với việc hoàn nhập các khoản dự phòng lớn liên quan đến chi phí thuê đất và chi phí quản lý doanh nghiệp.

Cùng với khoản hoàn nhập dự phòng liên quan đến chi phí thuê đất, diễn biến này cho thấy PVS đang chủ động rà soát, xử lý các nghĩa vụ tiềm ẩn và “dọn dẹp” bảng cân đối kế toán. Đây không đơn thuần là điều chỉnh kế toán mang tính ngắn hạn, mà là một bước đi có chủ đích nhằm cải thiện chất lượng lợi nhuận và làm rõ năng lực sinh lời thực sự của doanh nghiệp. Trong bối cảnh PVS đang đứng trước yêu cầu tăng vốn để đáp ứng khối lượng backlog lớn và lộ trình chuyển sàn niêm yết, việc trình bày một bức tranh tài chính gọn gàng, minh bạch và hiệu quả hơn mang ý nghĩa chiến lược rõ rệt.

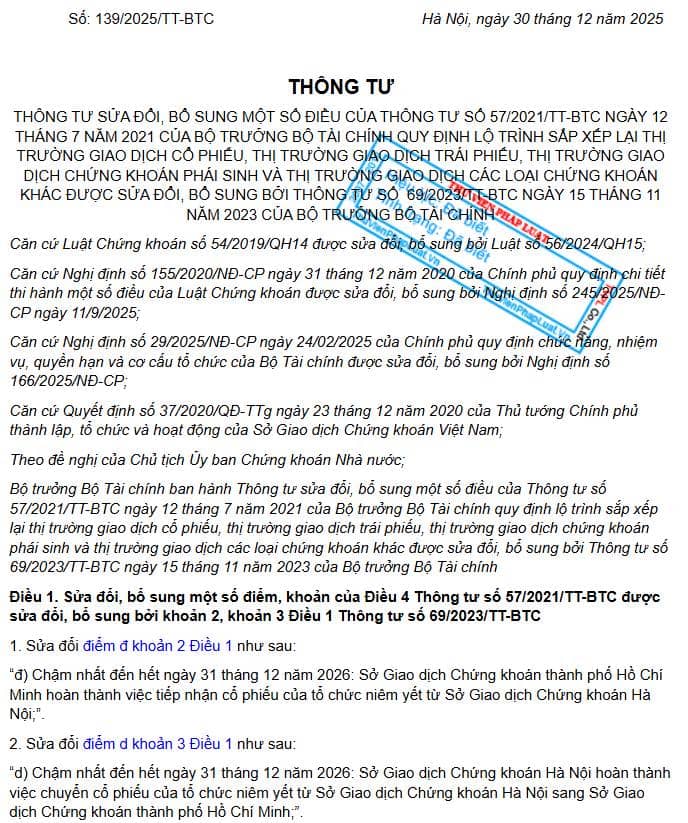

Bước sang năm 2026, PVS còn được kỳ vọng hưởng lợi từ hàng loạt chất xúc tác mang tính cấu trúc. Việc triển khai các nghị quyết lớn về phát triển kinh tế nhà nước và đảm bảo an ninh năng lượng, cùng với gói tín dụng ưu đãi quy mô 500.000 tỷ đồng dành cho hạ tầng và năng lượng, sẽ tạo điều kiện thuận lợi cho các dự án lớn được đẩy nhanh tiến độ. Bên cạnh đó, lộ trình chuyển sàn từ HNX sang HOSE theo Thông tư 139/2025 và kế hoạch tăng vốn điều lệ, là điều phải được thực hiện,góp phần nâng cao vị thế, tính minh bạch và khả năng tiếp cận dòng vốn dài hạn của PVS.

Nhìn tổng thể, PVS đang đứng tại điểm giao thoa hiếm hoi giữa chu kỳ đầu tư ngành dầu khí , định hướng chính sách vĩ mô và sự chuẩn bị chủ động từ nội tại doanh nghiệp. Trong bối cảnh "Mười năm mới có một lần", việc đầu tư vào PVS không chỉ đơn thuần là đặt cược vào biến động giá dầu, mà là một lựa chọn mang tính chiến lược, gắn với quá trình phát triển hạ tầng năng lượng quốc gia trong thập kỷ tới.

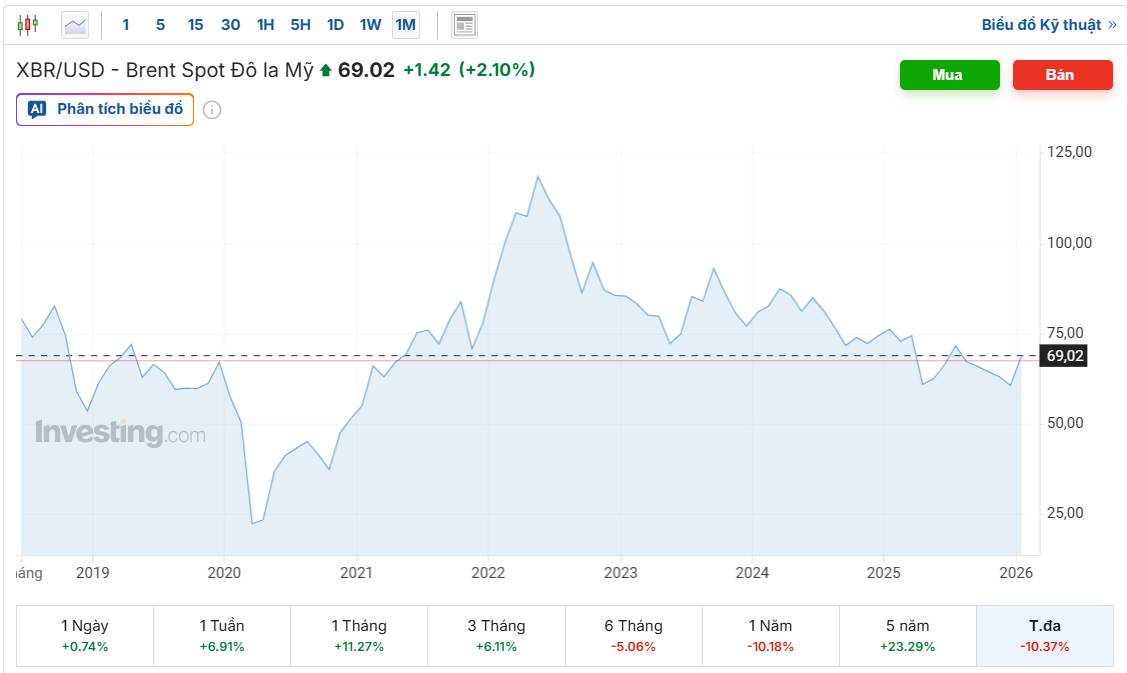

TIN VUI CUỐI NGÀY : GIÁ DẦU BRENT NGẤP NGƯỠNG CHẠM MỐC 70 USD/THÙNG. CHÚC MỪNG CỔ ĐÔNG DẦU KHÍ, CHÚC MỪNG CHÚNG TA. 🍀🍀🍀

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()