+84

+84 Nhận OTP

Với dư địa tăng trưởng các ngành kinh doanh còn nhiều, CTCP Phú Tài (HOSE: PTB) được giới phân tích kỳ vọng sẽ tiếp tục mang lại lợi nhuận cho các nhà đầu tư nhờ vào nền tảng kinh doanh ổn định và chiến lược phát triển bền vững.

Mỏ khai thác đá trắng marble của PTB tại tỉnh Yên Bái. Nguồn: PTB

Tăng trưởng vững vàng nhờ “kiềng ba chân”

Mảng đá ốp lát

Mảng khai thác đá trong giai đoạn 2015-2018 của PTB chỉ đóng góp khoảng 25% doanh thu nhưng lại chiếm hơn 50% lợi nhuận gộp nhờ sự ổn định từ hiệu quả khai thác.

PTB có lợi thế sở hữu nhiều mỏ đá với trữ lượng lớn cùng thời gian khai thác từ 15-30 năm với biên lợi nhuận ổn định ở mức cao. Mảng này được giới phân tích đánh giá khá cao về tốc độ tăng trưởng lợi nhuận trong thời gian tới.

Nguồn: PTB

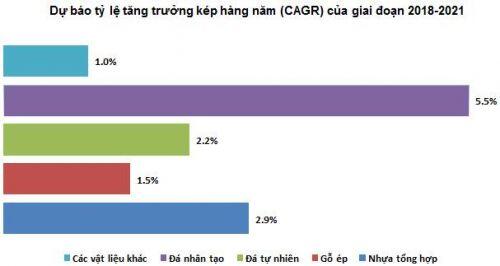

Theo dự báo của The Freedonia Group, nhu cầu sử dụng đá thạch anh nhân tạo toàn cầu sẽ đạt 5.5%/năm trong giai đoạn 2018-2021, cao gấp đôi so với mức tăng trưởng của đá tự nhiên (tham khảo thêm đồ thị bên dưới). Sự dịch chuyển nhu cầu từ đá tự nhiên sang sử dụng đá nhân tạo đang diễn ra mạnh mẽ trên thế giới nói chung và Việt Nam nói riêng do đá nhân tạo có mẫu mã đa dạng và độ bền cao.

Do đó, việc PTB gần đây đầu tư vào nhà máy sản xuất đá thạch anh nhân tạo tại KCN Nhơn Trạch, Đồng Nai được xem là bước đi đúng đắn. Công suất thiết kế của nhà máy là 400.000 m2/năm. Người viết cho rằng PTB sẽ hướng đến phân khúc khách hàng thấp hơn so với một ông lớn khác trong ngành này là CTCP Vicostone (HNX: VCS).

Doanh nghiệp hợp tác với các chuyên gia nước ngoài để cùng xây dựng và vận hành nhà máy để đảm bảo chất lượng và tính cạnh tranh cho sản phẩm. Xuất khẩu cũng là một trong những mục tiêu chính của mảng đá (Mỹ, Úc…).

Dự kiến nhà máy sẽ đạt khoảng 50% công suất vào cuối năm 2020 và doanh thu trên 100 tỷ đồng. Để có thể đạt full công suất, ban lãnh đạo PTB phải rất cố gắng và khó có thể làm được trước năm 2021.

Nguồn: World Countertops Report của The Freedonia Group

Mảng gỗ

Xuất khẩu gỗ đang đứng trước cơ hội tăng trưởng trong cả ngắn và dài hạn. Dự kiến đây sẽ là mảng kinh doanh chủ lực của PTB trong thời gian tới.

Cuộc chiến thương mại Mỹ - Trung đang tạo ra nhiều đơn hàng gỗ từ Mỹ. Bên cạnh đó, EVFTA cũng được đánh giá là động lực to lớn thúc đẩy cho tăng trưởng dài hạn.

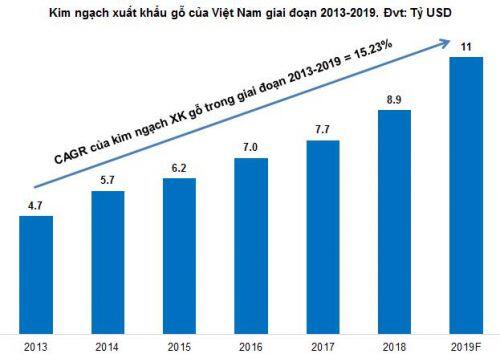

Với đà tăng trưởng mạnh như hiện nay cùng dư địa phát triển còn nhiều, giới chuyên gia dự báo kim ngạch xuất khẩu đồ gỗ của Việt Nam năm nay có thể đạt 11.1 tỷ USD và năm 2020 có thể vượt 12 tỷ USD.

Nguồn: Hiệp hội Gỗ và Lâm sản Việt Nam

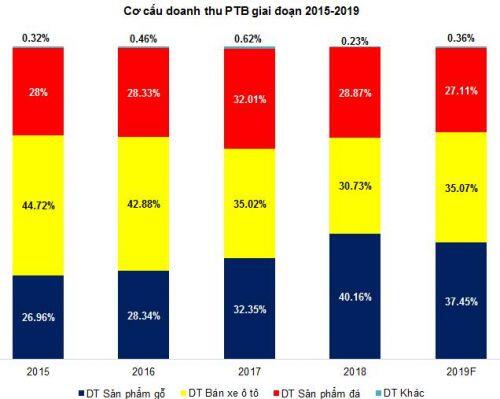

Trong giai đoạn 2015-2018, mảng gỗ chiếm hơn 30% tổng doanh thu và có biên lợi nhuận gộp ở mức khá cao (trung bình khoảng 35%). Mảng này cùng với khai thác đá đóng góp hơn 90% lợi nhuận gộp của PTB.

Việc đầu tư mới nhà máy chế biến Phù Cát và mua lại công ty Vina G7 sẽ giúp PTB nâng tổng công suất lên hơn 150,000 m3/năm. Qua đó giúp tận dụng tối đa lợi thế về quy mô, tận dụng nguồn nguyên liệu gỗ dồi dào… để mở rộng thị phần tại các thị trường khó tính trong bối cảnh thị phần gỗ Trung Quốc đang dần bị thu hẹp.

Nguồn: VietstockFinance và BCTC của PTB

Mảng ô tô

Cơ cấu dân số, thu nhập bình quân đầu người tăng, tỷ lệ sở hữu ô tô đang ở mức thấp so với mặt bằng chung của ASEAN nói riêng và thế giới nói chung là những yếu tố chính tạo nên sự hấp dẫn của ngành ô tô Việt Nam.

Việt Nam hiện đang trong giai đoạn dân số “vàng”, cùng với đó là sự gia tăng nhanh chóng của tầng lớp trung lưu kéo nhu cầu tiêu thụ tăng cao. Theo Viện Nghiên cứu Chiến lược, Chính sách Công Thương (IPSI) dự báo tăng trưởng tiêu thụ xe của Việt Nam sẽ đạt mức 22.6%/năm trong giai đoạn 2018-2025 và đạt khoảng 18.5%/năm trong giai đoạn 2025-2035.

Giới phân tích dự báo thị trường ô tô Việt Nam cả năm 2019 có thể đạt doanh số trên 384 nghìn xe và vượt xa năm 2018.

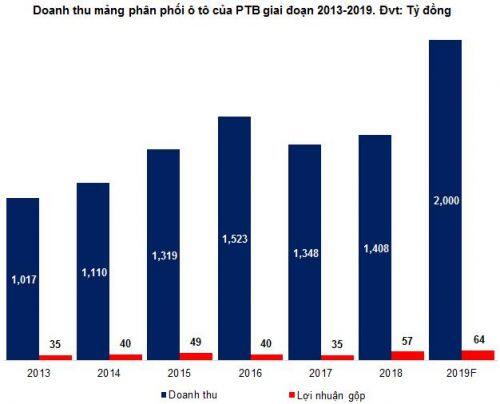

Do PTB hoạt động ở khâu phân phối, bán lẻ ô tô nên lợi nhuận mạng lại tại mảng này là không cao. Cụ thể, trong giai đoạn 2015-2018, mảng ô tô dù chiếm hơn 30% tổng doanh thu của PTB nhưng biên lợi nhuận gộp trung bình mà mảng này mang lại chỉ khoảng 5%. Nhưng dẫu sao thì mảng này cũng mang lại dòng tiền ổn định khoảng 30-40 tỷ/năm cho PTB nhờ thị phần lớn và ổn định của Toyota tại Việt Nam.

Nguồn: VietstockFinance

Định giá cổ phiếu và chiến lược đầu tư

Mảng bất động sản (dự án Phú Tài Residence) cũng được người viết tính vào giá trị doanh nghiệp. Theo thông tin PTB công bố, dự án này có vị trí tại Thành phố Quy Nhơn, tỉnh Bình Định với quy mô 622 căn hộ ở và 12 căn shophouse. Tổng mức đầu tư là hơn 800 tỷ đồng và thời gian dự kiến bàn giao vào đầu năm 2021.

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh (đá ốp lát, gỗ, ô tô…), mức định giá lý thuyết của PTB là 94,649 đồng.

Như vậy, vùng giá mua an toàn cho nhà đầu tư là vùng 65,000-75,000 đồng (chiết khấu 20%-30% so với giá trị định giá).

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

63.50 -0.50 (-0.78%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận