POW trước bước ngoặt lớn: LNG và chuyển dịch năng lượng quốc gia

1. POW kiếm tiền như thế nào?

Tổng Công ty Điện lực Dầu khí Việt Nam (POW) hiện là nhà sản xuất điện lớn thứ 2 Việt Nam, chỉ sau EVN. Doanh thu và lợi nhuận của POW đến từ:

Bán điện cho EVN: POW vận hành 7 nhà máy điện (khí, than, thủy điện) với tổng công suất hơn 4.200 MW. EVN là khách hàng duy nhất, mua lại toàn bộ sản lượng điện.

Nguồn thu tài chính: POW có “kho tiền” gần 18.000 tỷ đồng, gửi ngân hàng sinh lời và cũng làm vốn đối ứng cho dự án mới.

2. Những lý do nên mua POW lúc này

1. Doanh nghiệp đang tăng trưởng vượt bậc

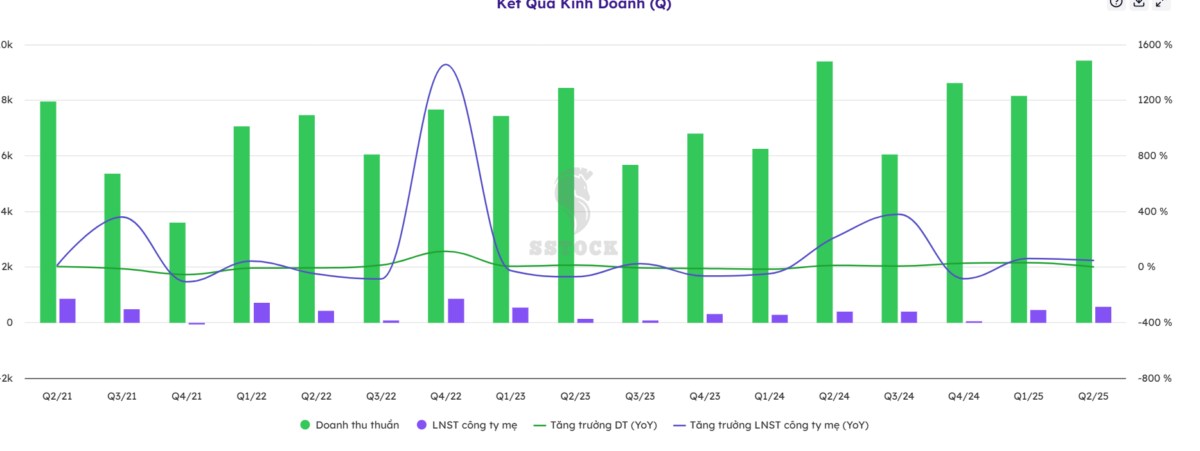

Kết quả kinh doanh ấn tượng:

Biên lợi nhuận cải thiện:

Biên lợi nhuận gộp trong quý 2 tăng lên mức 12,8%, cao hơn hẳn so với cùng kỳ, phản ánh việc vận hành các nhà máy hiệu quả hơn và được hưởng lợi từ môi trường kinh doanh thuận lợi.

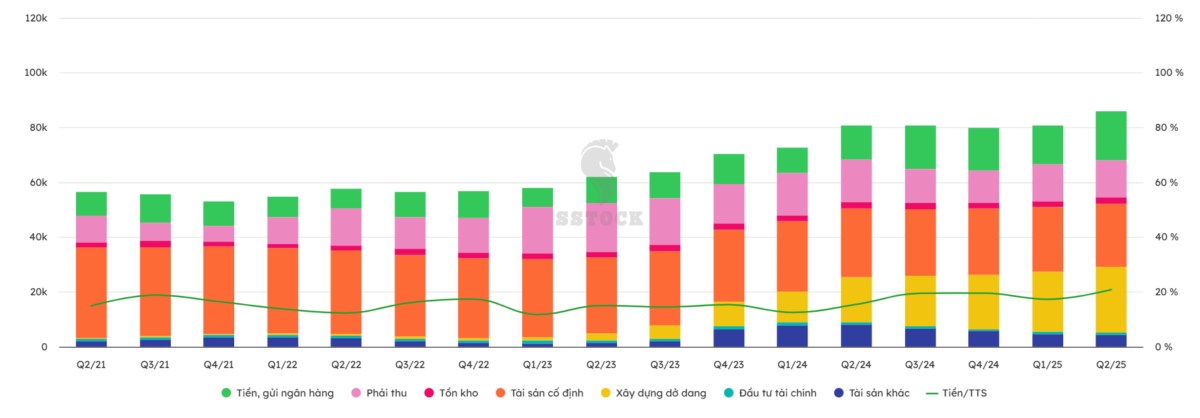

Cấu trúc tài chính vững vàng:

Tiền mặt & tiền gửi: POW đang nắm giữ khoảng 18.000 tỷ đồng, chiếm hơn 20% tổng tài sản – đây được xem là “kho tiền” giúp công ty chủ động trong việc tài trợ cho các dự án lớn, đặc biệt là Nhơn Trạch 3 & 4.

Nợ vay ở mức hợp lý: Tỷ lệ nợ vay/tổng tài sản không quá cao, trong khi nguồn vốn đối ứng mạnh giúp POW hạn chế phụ thuộc vào vay nợ mới.

Khả năng sinh lời: Lợi nhuận tăng trưởng đều, dòng tiền từ hoạt động kinh doanh dương và ngày càng cải thiện, đảm bảo tính an toàn tài chính trong giai đoạn mở rộng.

2. “Game changer” Nhơn Trạch 3 & 4

Tổng vốn đầu tư hơn 1,4 tỷ USD, quy mô công suất 1.624 MW, tương đương việc POW chỉ với một dự án thôi đã làm tăng thêm gần 40% công suất hiện hữu. Đây không phải là con số nhỏ, mà là bước nhảy vọt đủ sức thay đổi toàn bộ vị thế của công ty trong ngành điện.

Quan trọng hơn, đây là dự án điện khí LNG đầu tiên tại Việt Nam – nghĩa là POW là người tiên phong, mở đường trong lĩnh vực đang được Chính phủ đặc biệt ưu tiên phát triển theo Quy hoạch Điện VIII. Điều này đồng nghĩa POW sẽ được hưởng lợi trực tiếp từ chính sách và xu hướng chuyển dịch từ than sang khí – một xu hướng chắc chắn phải xảy ra.

Nói ngắn gọn, ai sở hữu POW hôm nay, thực chất là đang đặt cược vào “cuộc chơi” LNG của cả quốc gia, chứ không chỉ là một cổ phiếu điện bình thường. Khi dự án đi vào vận hành, dòng tiền và lợi nhuận mang lại sẽ đủ để tái định giá hoàn toàn POW trên thị trường.

3. Định giá vẫn còn hấp dẫn cho đầu tư trung hạn

Dù thị trường đã “kỳ vọng trước”, giá POW hiện quanh 16.000 đồng/cổ phiếu vẫn được xem là hợp lý nếu tính đến lợi nhuận tăng trưởng mạnh từ năm 2026.

Trên biểu đồ kỹ thuật, cổ phiếu đang giữ xu hướng tăng với dòng tiền tổ chức tham gia.

4. Chiến lược giao dịch

Hiện tại, POW đang nằm trong vùng tích lũy hấp dẫn. Nhà đầu tư có thể xem xét tham gia quanh vùng giá 15.7 – 16.4, đặt mức mục trung hạn là 21. Để quản trị rủi ro, nên dừng lỗ nếu giá thủng vùng 15.

Đây là vùng giá phù hợp để bắt đầu giải ngân theo chiến lược “mua tích lũy – nắm giữ trung hạn”. Nếu anh/chị muốn biết điểm mua cụ thể hơn (theo phiên, theo dòng tiền) và cách phân bổ vốn hợp lý, có thể liên hệ em Đặng. Thông tin trên tiểu sử.

Nội dung trong bài phân tích chỉ mang tính chất tham khảo và không được xem là khuyến nghị mua bán. Nhà đầu tư cần tự chịu trách nhiệm với các quyết định giao dịch của mình.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()