Phú Tài (PTB): Vững bước tương lai

Được thành lập từ năm 1995, PTB là doanh nghiệp sản xuất gỗ, đá và phân phối ô tô. Kể từ khi thành lập cho đến năm 2004, công ty dưới quyền kiểm soát của Quân khu 5. Năm 2014, PTB trở thành công ty tư nhân sau khi quân đội đã thoái vốn hoàn toàn.

Tổng quan doanh nghiệp

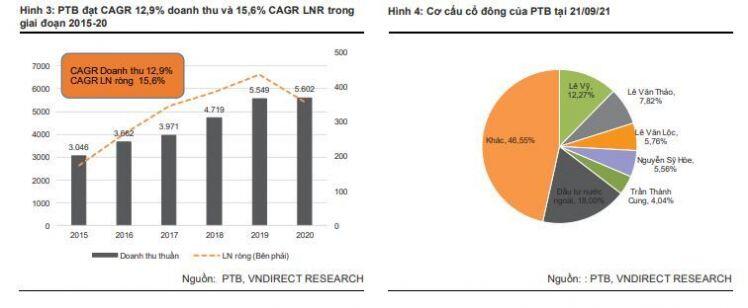

Ban lãnh đạo hiện nay đã gắn bó với PTB hơn 20 năm và hiện nắm giữ 41,5% cổ phần (bao gồm cả những người có liên quan). PTB niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE/HSX) từ năm 2011. Công ty đạt tốc độ tăng trưởng kép doanh thu và LN ròng hàng năm là 28,1% 15,6% trong giai đoạn 2015-20.

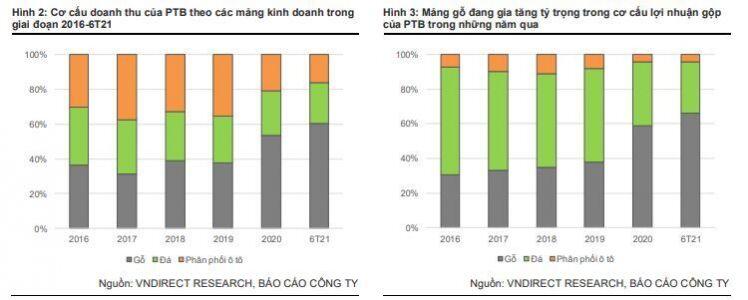

Hiện tại, gỗ là mảng kinh doanh lớn nhất của PTB, chiếm 60,1% doanh thu và 66,3% lợi nhuận gộp trong 6T21. Sản phẩm đá, chủ yếu cung cấp cho thị trường trong nước, chiếm lần lượt 23,7% và 29,6% doanh thu và lợi nhuận gộp trong 6T21. PTB cũng là đại lý ô tô cho Toyota, đóng góp khoảng 16,9% vào doanh thu và 4,1% vào lợi nhuận gộp trong 6T21. PTB đặt mục tiêu thâm nhập vào thị trường bất động sản với dự án căn hộ chung cư đầu tiên tại Quy Nhơn, Bình Định, dự kiến bàn giao vào 6 tháng cuối năm 2021.

Gỗ và sản phẩm gỗ - động lực chính cho tăng trưởng LNR trong 2021-25

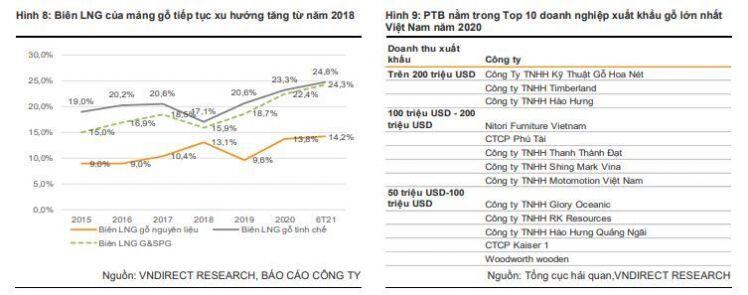

Nằm trong top 10 doanh nghiệp xuất khẩu gỗ lớn nhất Việt Nam năm 2020

PTB sản xuất gỗ tinh chế và gỗ nguyên liệu, trong đó gỗ tinh chế chiếm 91% doanh thu gỗ năm 2020. Gỗ nguyên liệu bao gồm các sản phẩm gỗ tròn thô do PTB nhập khẩu và phân phối lại cho các doanh nghiệp sản xuất, phân phối và kinh doanh gỗ nhập khẩu. Ngược lại, gỗ tinh chế của PTB là sản phẩm của quy trình gồm 6 bước chính với sản phẩm đầu ra là các sản phẩm nội thất và ván ép. Khoảng 90% doanh thu gỗ đến từ xuất khẩu, trong đó Mỹ (chiếm 60% doanh thu xuất khẩu), EU (27%) và Nhật Bản (8%) là các thị trường chính.

Mảng gỗ của PTB có tăng trưởng kép doanh thu đạt 30,4% trong giai đoạn 2015-20 và tăng 40% svck trong 6T21. Chúng tôi ước tính PTB nằm trong top 10 doanh nghiệp xuất khẩu gỗ và đồ gỗ lớn nhất Việt Nam (Nguồn: Tổng cục Hải quan), chiếm gần 1% kim ngạch xuất khẩu đồ gỗ của Việt Nam vào năm 2020 với giá trị 130 triệu USD. Sự tăng trưởng mạnh của mảng gỗ trong 6T21 chủ yếu là do nhu cầu về đồ nội thất bằng gỗ tăng mạnh mẽ ở thị trường Mỹ và giá gỗ xẻ Mỹ tăng (+15% kể tháng 1 2021).

Biên LNG của mảng gỗ đang không ngừng cải thiện, tăng từ 15,9% trong năm 2018 lên 22,4% trong năm 2020 và 24,3% trong 6T2021, chủ yếu là do 1) sản lượng tiêu thụ tăng tại thị trường Hoa Kỳ với giá bán cao hơn, 2) đóng góp từ các thành phẩm gỗ tăng (nội thật phòng ngủ, bộ ghế sofa,…) và 3) lợi thế về quy mô khi công ty nâng công suất từ 58.000m3/năm trong năm 2018 lên 84.000m3/năm vào Q2/21.

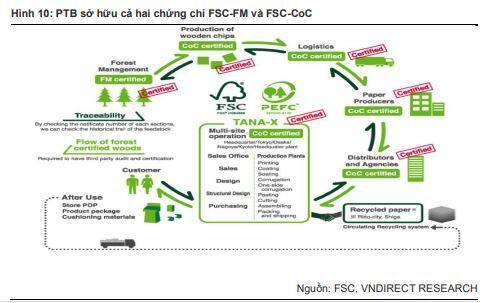

Sở hữu chứng chỉ FSC là một lợi thế kinh doanh lớn PTB sở hữu hai chứng chỉ FSC-FM và FSC-CoC nhờ sở hữu vùng nguyên liệu được chứng nhận FSC-FM tại Tây Nguyên và Quảng Nam, dây chuyền sản xuất đáp ứng đầy đủ các nguyên tắc của chuỗi sản phẩm. Ngoài ra, PTB có hợp đồng hợp tác với các nhà cung cấp gỗ nguyên liệu lớn như Sudima và Thành Danh. Theo ban lãnh đạo, PTB đã tự chủ khoảng 40% nguyên liệu đầu vào.

Hiện tại, 70% gỗ nguyên liệu của PTB đến từ thị trường trong nước với 100% nguồn gốc xuất xứ được chứng nhận FSC. Ngoài ra, PTB còn nhập khẩu gỗ nguyên liệu từ Mỹ, Papua New Guinea (PNG), Uruguay và Malaysia - đều nằm trong top 15 quốc gia cung cấp gỗ lớn nhất cho Việt Nam.

Với chứng chỉ FSC, PTB đạt mọi yêu cầu để mở rộng hoạt động kinh doanh ở cả thị trường Hoa Kỳ và EU. Theo thống kê của FSC, tính đến ngày 21/3/21, mới chỉ có 10% doanh nghiệp sản xuất đồ gỗ của Việt Nam sở hữu đầy đủ chứng chỉ FSC.

G&SPG đang hưởng lợi từ nhu cầu ngày càng tăng của thị trường Mỹ

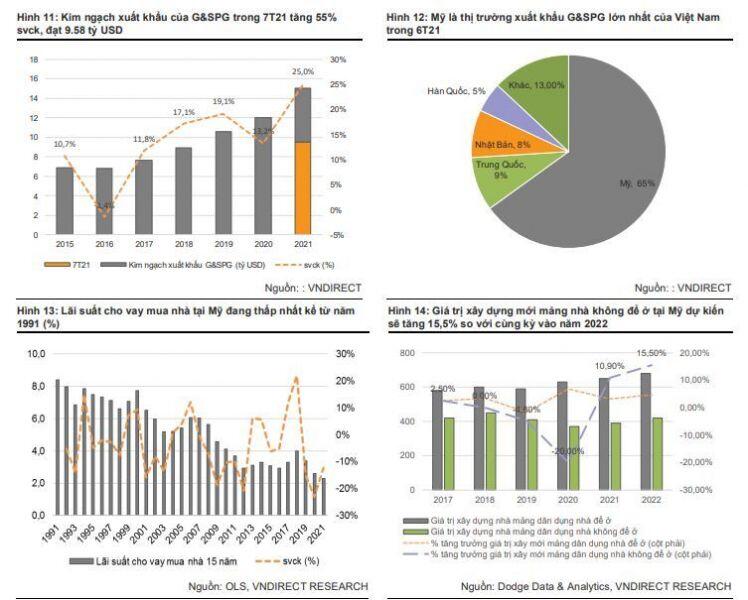

Mỹ - thị trường xuất khẩu G&SPG lớn nhất của Việt Nam, đã tăng trưởng với tốc độ CAGR là 14% về giá trị xuất khẩu trong giai đoạn 2015-20. Đáng chú ý, kim ngạch xuất khẩu của thị trường Mỹ tăng 93% svck lên 5,1 tỷ USD, chiếm 65% kim ngạch xuất khẩu G&SPG của Việt Nam. Chúng tôi tin rằng nhu cầu mua nhà bùng nổ sẽ làm tăng nhu cầu mua sắm đồ nội thất của người dân Mỹ. Grand View Research dự báo giá trị thị trường đồ nội thất bằng gỗ của Hoa Kỳ tăng trưởng với CARG là 7,9% trong giai đoạn 2021-27F, được thúc đẩy bởi sự tăng trưởng đáng kể của các công trình xây dựng nhà ở dân dụng và 2) xu hướng sử dụng đồ nội thất bằng gỗ nhờ tính thẩm mỹ vượt trội.

PTB đang có sự chuẩn bị tốt để nắm bắt nhu cầu ngày càng tăng từ thị trường Mỹ

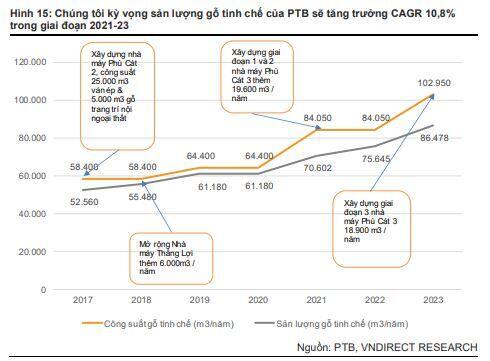

Hiện tại, PTB đang vận hành 4 nhà máy chế biến gỗ gồm các nhà máy Vina G7 (Đồng Nai), Phú Tài (Đồng Nai), Phù Cát (Bình Định) và Thắng Lợi (Bình Định) với tổng công suất 50.000 m3 gỗ nguyên liệu và 84.050 m3 gỗ tinh chế (trong đó 35.000 m3 ván ép và 49.050 m3 đồ gỗ nội ngoại thất). PTB đang tiến hành xây dựng nhà máy Phù Cát số 3 với ba giai đoạn: giai đoạn 1 (2013,4 tỷ đồng; T9/20 – T3/21), giai đoạn 2 (34,3 tỷ đồng từ T4/21 – T6/21) và giai đoạn 3 (93,5 tỷ đồng; Q3/21-Q4/22). Chúng tôi ước tính khi hoàn thành và đưa vào sản xuất nhà máy Phù Cát số 3 vào năm 2023, công suất chế biến gỗ của PTB sẽ đạt 102.050 m3/năm (+ 59,8% công suất sv năm 2020).

Chúng tôi kỳ vọng doanh thu mảng gỗ sẽ tăng trưởng kép 14,8% trong giai đoạn 2021-23

Nhờ hưởng lợi từ chiến tranh thương mại Mỹ - Trung, chúng tôi kỳ vọng rằng đơn đặt hàng của PTB từ thị trường Mỹ sẽ tiếp tục tăng do các khách hàng lớn ở Mỹ sẽ tiếp tục chuyển đơn hàng từ Trung Quốc sang các nhà sản xuất gỗ tại Việt Nam có chứng chỉ FSC. Chúng tôi dự báo doanh thu gỗ từ thị trường Mỹ tăng trưởng 30%/ 20%/18% svck trong năm 2021/22/23.

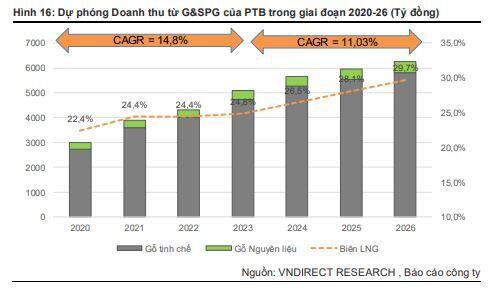

Nhìn chung, chúng tôi kỳ vọng doanh thu từ gỗ của PTB sẽ đạt tăng trưởng kép 14,8% trong giai đoạn 2021-23 nhờ 1) nhu cầu về nội thất gỗ tăng mạnh mẽ từ thị trường Mỹ và 2) kế hoạch mở rộng công suất nhà máy của Phú Cát (tăng 60% so với công suất năm 2020). Chúng tôi cũng kỳ vọng biên LNG của PTB sẽ tăng lên 22,4% trong năm 2021-22 do chiến lược của PTB tập trung vào sản phẩm chất lượng cao (ghế sofa, phòng ngủ) với biên LNG cao hơn để xuất khẩu sang thị trường Mỹ. Trong giai đoạn 2023-26, chúng tôi dự báo doanh thu từ gỗ của PTB sẽ đạt CAGR 11,03% chủ yếu nhờ nhà máy Phú Cát giai đoạn 3 đi vào hoạt động trong Q2/23.

Sản xuất đá - Cơ hội bứt phá từ sự phục hồi của thị trường xây dựng dân dụng

PTB sở hữu những mỏ đá lớn nhất Việt Nam và cung cấp nhiều loại sản phẩm đá

Từ năm 2017, PTB đã liên tục gia tăng trữ lượng đá thông qua các hoạt động mua bán và sáp nhập. Hiện nay, tổng trữ lượng của công ty khoảng 53,8 triệu m3, nằm trong số các công ty có trữ lượng đá lớn nhất cả nước. Hầu hết các mỏ đá của công ty đều tập trung ở Bình Định, Phú Yên, Đắk Nông, những nơi có chất lượng đá tốt nhất Việt Nam. Đáng chú ý, mỏ đá cẩm thạch lớn nhất của PTB tại Yên Bái là một lợi thế cạnh tranh lớn nhờ thời gian khai thác dài hạn (20 năm) và chất lượng đá ở mức rất cao. Hơn nữa, chi phí vận chuyển đá thường đắt đỏ do một khối đá có trọng lượng lên tới 2,75 tấn. Tuy nhiên các nhà máy của PTB đều nằm gần các mỏ đá, hỗ trợ PTB giảm chi phí vận chuyển trong giá thành sản xuất.

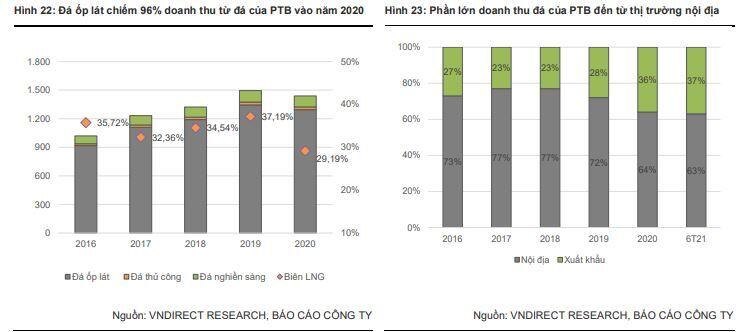

PTB đang vận hành 14 nhà máy chế biến với tổng công suất khoảng 7 triệu m2/năm, cung cấp nhiều loại sản phẩm đá cho thị trường trong nước, bao gồm đá ốp lát, đá thủ công và đá nghiền sàng. Sản lượng tiêu thụ của PTB khoảng 3 triệu m2/năm, chiếm 1/3 công suất và 20% tiêu thụ tại thị trường Nam Bộ.

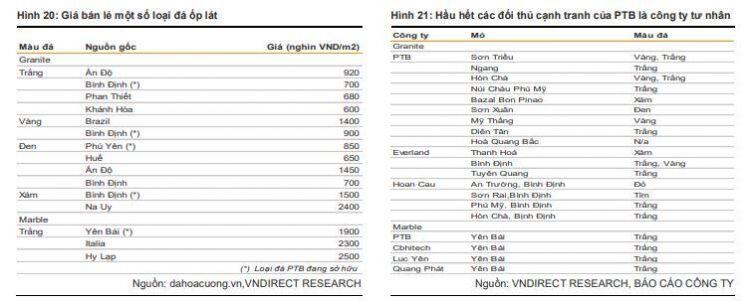

PTB cung cấp các loại đá ốp lát (granite và marble) cho các công trình dân dụng như đá ốp tường trong nhà và ngoài trời, bàn bếp, lavabo, đá lát lối đi sân vườn, các sản phẩm đá ốp lát vỉa hè đi bộ, đá lăng mộ và đá thủ công. Trong đó, đá granite chiếm khoảng 70% doanh thu từ mảng đá của PTB. Bên cạnh đó, PTB cũng sản xuất đá nghiền sàng và đá thủ công để xây dựng cơ sở hạ tầng nhưng chỉ đóng góp trung bình 5% vào doanh thu đá của PTB. Hầu hết các sản phẩm đá của PTB được tiêu thụ tại thị trường Thành phố Hồ Chí Minh và Hà Nội thông qua một số khách hàng lớn như Công ty TNHH Hưng Thịnh và Công ty Cổ phần Đá Việt Hà. Sản phẩm đá của PTB có thể được xếp vào phân khúc trung cấp do giá cả và chất lượng.

Nhờ sở hữu nhiều mỏ đá với chất lượng cao, sản phẩm đa dạng nên giá đá PTB chỉ thấp hơn các sản phẩm nhập khẩu từ Ấn Độ, Brazil, EU. Đối thủ cạnh tranh của PTB hầu hết bao gồm những doanh nghiệp nhỏ có xu hướng chỉ sở hữu từ một mỏ đến 2 mỏ đá. Những đối thủ đáng chú ý đang khai thác nhiều hơn một mỏ bao gồm Everland (bốn mỏ), Hoàn Cầu (bốn mỏ), Khánh Thành (ba mỏ) và Bách Việt (hai mỏ). Bên cạnh các doanh nghiệp trong nước, PTB phải đối mặt với các sản phẩm từ thị trường nước ngoài. Theo số liệu của Trung tâm Thương mại Quốc tế và Bộ Công Thương, đá nhập khẩu chủ yếu từ Trung Quốc và Ấn Độ chiếm khoảng 1/3 sản lượng tiêu thụ đá ốp lát của Việt Nam vào năm 2020. Các sản phẩm nhập khẩu này cạnh tranh ở cả phân khúc thấp (gạch lát nền, đá ốp lát và đá ốp lát) và phân khúc cao cấp (phiến đá granit và đá cẩm thạch được đánh bóng)

Sản lượng đá năm 2020 sụt giảm do ảnh hưởng bởi Covid-19

Hoạt động kinh doanh đá có kết quả hoạt động ổn định trong 5 năm với tốc độ CAGR về doanh thu đạt 9,0% trong giai đoạn 2016-20, chủ yếu nhờ vào sự tăng trưởng của xây dựng nhà ở trong nước. Tuy nhiên, Covid-19 ảnh hưởng nặng nề đến cả phân khúc xây dựng dân dụng và vật liệu xây dựng, bao gồm cả sản phẩm đá trong 1H20. Mặc dù có sự phục hồi trong nửa cuối năm 20 nhưng sản lượng tiêu thụ của PTB trong năm 2020 chỉ đạt 2,8 triệu tấn m2 (-2% svck). Kết quả là, doanh thu mảng đá của PTB trong năm 2020 giảm 4% svck , xuống còn 1,439 tỷ đồng.

Biên LNG từ sản xuất đá của PTB tiếp tục duy trì ở mức cao, trung bình 34,9% trong giai đoạn 2016-19. Năm 2020, tỷ suất lợi nhuận gộp từ đá của PTB giảm 8% svck do PTB tăng cường chiết khấu để giảm lượng hàng tồn kho và tăng dòng tiền trong bối cảnh tiêu thụ đá tự nhiên trong nước giảm. Sau đó, biên LNG của PTB tiếp tục thu hẹp 2,4 điểm % svck do sự gián đoạn liên quan đến COVID19 và thiếu hụt container vận chuyển trên toàn thế giới.

Nhu cầu mạnh mẽ từ xây dựng dân dụng thúc đẩy tăng trưởng doanh thu sản xuất đá vào năm 2022

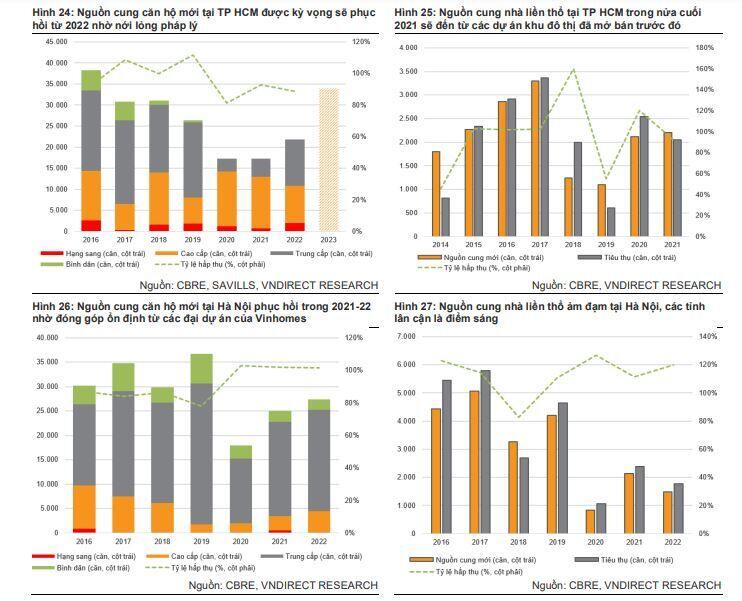

Động lực tăng trưởng chính của phân khúc đá của PTB đến từ triển vọng của ngành bất động sản nhà ở, đặc biệt là từ hai thị trường chính của PTB (Hà Nội và TP. HCM). Chúng tôi kỳ vọng thị trường căn hộ phía Nam sẽ ấm dần lên về nguồn cung căn hộ kể từ năm 2022 trở đi. Sau khi một số quy định mới được ban hành trong 2020 như Nghị định 148 và Luật Xây dựng sửa đổi 2020, chúng tôi kỳ vọng nguồn cung căn hộ mới tại TP HCM có thể phục hồi từ 2022, cụ thể tăng 26,2% svck trong 2022 và 55,7% svck trong 2023. Phân khúc trung cấp sẽ đóng góp 30-50% vào tổng nguồn cung. Chúng tôi tin rằng thị trường nhà ở tại ngoại thành TP HCM như Cần Giờ, Nhà Bè, Bình Chánh và TP Thủ Đức sẽ tiếp tục đáng chú ý trong nửa cuối 2021 và năm 2022 nhờ vào các dự án phát triển cơ sở hạ tầng. Trong khi đó, với việc khôi phục các dự án bị trì hoãn từ nửa cuối năm 2021 do Covid-19, trong năm 2022, chúng tôi dự báo nguồn cung căn hộ mới tại Hà Nội vào năm 2022 sẽ ghi nhận mức tăng 35-50% svck lên 27.000- 32.000 căn.

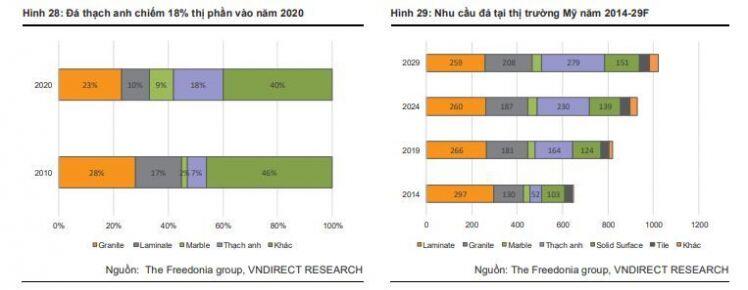

Đá thạch anh là động lực mới cho xuất khẩu đá của PTB trong 2022-23

Chúng tôi kỳ vọng đá thạch anh của Việt Nam sẽ giành được thị phần của Mỹ trong năm 2021-23 do Mỹ đã áp thuế chống bán phá giá và chống trợ cấp đối với các sản phẩm đá thạch anh từ Trung Quốc (297% - 337%), Ấn Độ (3,19% - 5,15%) và Thổ Nhĩ Kỳ (tăng 5,17%) – những đối thủ cạnh tranh chính của Việt Nam tại thị trường Mỹ. PTB đã đầu tư vào một nhà máy thạch anh mới tại Đồng Nai, dự kiến đi vào hoạt động vào Q4/21 với công suất 450.000m2. Công ty đặt mục tiêu xuất khẩu thạch anh đã qua chế tạo sang các thị trường Mỹ và Úc, những thị trường chiếm 60% lượng tiêu thụ đá thạch anh toàn cầu vào năm 2020. Chúng tôi dự kiến doanh thu của đá thạch anh sẽ đạt 300 tỷ đồng/420 tỷ đồng trong năm 2022-23, chiếm 15,4% trong 16,8% doanh thu từ đá của PTB.

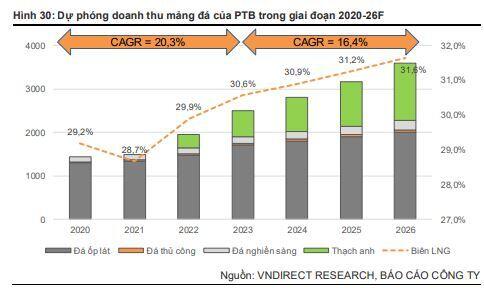

Chúng tôi kỳ vọng doanh thu mảng đá của PTB sẽ đạt CAGR 20,3% trong 2020-23

Chúng tôi dự báo doanh thu mảng đá từ thị trường nội địa (65% tổng doanh thu từ đá năm 2021F) tăng nhẹ 3% svck nhờ hoạt động xây dựng nhà ở cải thiện trong Q4/21, trong khi doanh thu xuất khẩu sẽ giảm 10% svck do sự gián đoạn liên quan đến COVID-19 và thiếu hụt container vận chuyển toàn cầu. Trong năm 2022/23, chúng tôi dự báo doanh thu của đá tự nhiên sẽ tăng 31,0%/17,9% svck, nhờ mức nền thấp trong năm 2021 và các đợt tiêm chủng vaccine mới sẽ diễn ra trong năm 2022. Chúng tôi dự báo biên LNG mảng đá sẽ cải thiện lên 29,9%/30,6% trong 2022/23 nhờ đóng góp lớn hơn từ mảng đá thạch anh với biên LNG cao hơn.

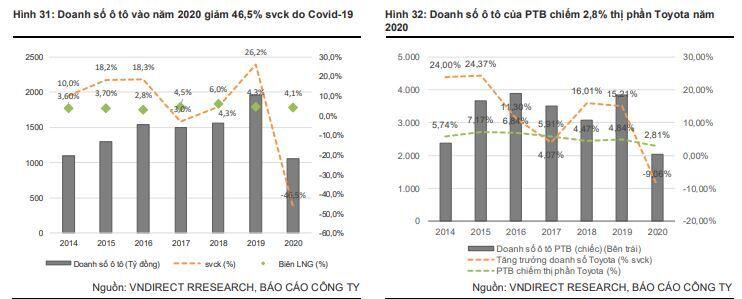

Phân phối ô tô: Chờ đợi sự trở lại vào năm 2022 sau sự phục hồi của ngành công nghiệp ô tô Việt Nam Covid-19 và sự thiếu hụt ô tô nhập khẩu đã làm giảm doanh số bán ô tô của PTB trong giai đoạn 2020-1H21 PTB là đại lý 3S của Toyota Việt Nam với hai showroom tại Bình Định và Đà Nẵng. Việc phân phối xe hơi của PTB tương đối khó khăn trong ba năm qua. Doanh thu phân phối ô tô có kết quả kinh doanh khả quan trong năm 2019 nhờ mức nền thấp năm 2018 do ảnh hưởng bởi tình trạng khan hiếm ô tô nhập khẩu. Nhưng sau đó, hoạt động kinh doanh xe hơi bị ảnh hưởng nặng nề bởi đại dịch, dẫn đến doanh thu giảm mạnh lần lượt là 41% yoy và 11% yoy trong năm FY20 và 6T21. Hiện tại, mảng kinh doanh xe hơi đóng góp 16% vào doanh thu của PTB và 4,1% vào lợi nhuận gộp của PTB.

Tại thời điểm năm 2020, PTB chiếm khoảng 2,81% doanh số bán xe Toyota tại Việt Nam. Trong khi đó, Toyota sở hữu 17,5% thị phần xe bán ra tại Việt Nam trong năm 2020. Tỷ suất lợi nhuận gộp của mảng phân phối ô tô đạt khoảng 4,8% trong giai đoạn 2017-6T21, thấp hơn so với các công ty cùng ngành do chính sách chiết khấu của Toyota thấp hơn các nhà sản xuất ô tô khác như Mercedes, Ford. Trong 6T/21, biên LNG tăng 1,4 điểm % sv năm 2020 nhờ công ty đã cắt giảm chi phí khuyến mãi và năng suất bán hàng được cải thiện.

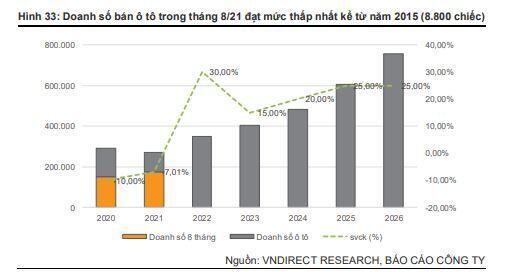

Chúng tôi kỳ vọng doanh số bán ô tô của PTB sẽ tăng trưởng trở lại vào năm 2022 sau sự phục hồi của ngành ô tô Việt Nam Chúng tôi ước tính doanh số bán ô tô tại Việt Nam năm 2021 giảm 10% svck, xuống còn 360,000 chiếc vào năm 2021 chủ yếu do 1) đợt bùng phát Covid-19 lần thứ 4 kéo dài đã gây ảnh hưởng nặng nề đến nhiều đại lý ô tô trên cả nước, 2) ưu đãi lệ phí trước bạ thông qua Nghị định 70/2020/NĐ-CP sẽ không áp dụng trong 6 tháng cuối năm 2021.

Chúng tôi tin rằng nhu cầu dồn nén trong nửa cuối năm 2021 sẽ thúc đẩy tăng trưởng doanh số bán ô tô trong năm 2022. Ngoài ra, tỷ lệ sở hữu ô tô tại Việt Nam vẫn còn thấp và sự gia tăng số lượng mẫu xe mới có thể hỗ trợ tăng trưởng doanh số bán ô tô trong năm 2022. Chúng tôi kỳ vọng lượng xe phân phối của PTB sẽ tăng trở lại vào năm 2022F vì Toyota sẽ tung ra các mẫu xe mới trong Q1/22, như Corolla Altis, Raize, Hilux. Chúng tôi kỳ vọng mảng phân phối ô tô của PTB trong năm 2021-22 lên 1.094 tỷ đồng (-6,4% svck) và 1.498 tỷ đồng (22,5% svck).

Tham gia vào lĩnh vực bất động sản tại khu vực miền Nam Việt Nam

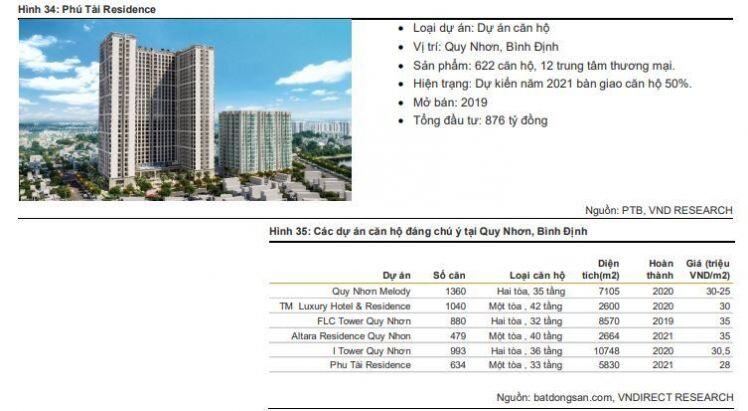

Dự án bất động sản đầu tiên của PTB, Phú Tài Residence, nằm ở khu trung tâm của Quy Nhơn và chỉ cách bãi biển Quy Nhơn khoảng một km. Dự án sẽ bán ra 634 căn hộ để đáp ứng nhu cầu gia tăng nhà ở tại Quy Nhơn. Dự án được khởi công xây dựng vào năm 2019 và sẽ hoàn thành vào Quý 3/2021. Tỷ lệ lấp đầy hiện tại của dự án này là khoảng 45% và số còn lại dự kiến sẽ được bán vào năm 2022. Mức giá trung bình từ 25-35 triệu đồng/m2, tương đương với các dự án khác tại TP Quy Nhơn như I-Tower. (30,5 tr/m2), Grand Center (38 tr/m2). Theo ban lãnh đạo, tiến độ xây dựng của dự án đang được tiến hành để bàn giao vào 2H21. Theo đó, chúng tôi dự báo doanh thu bất động

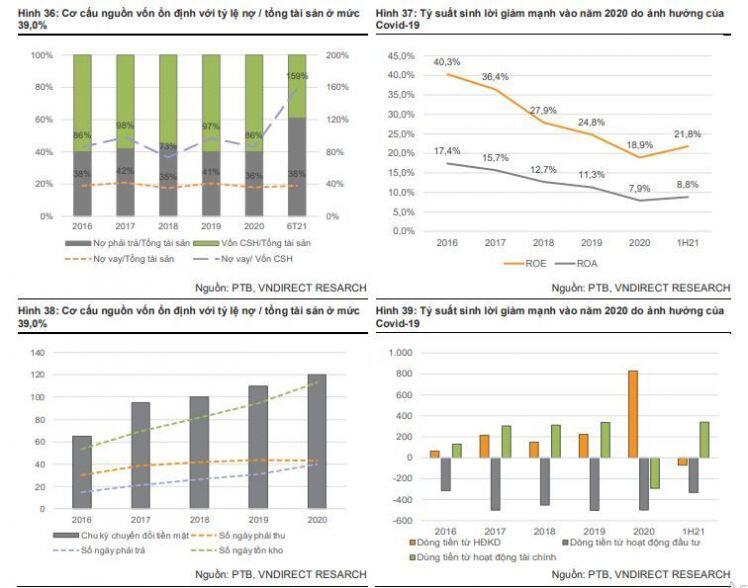

Sức khỏe tài chính lành mạnh Lợi nhuận trên vốn chủ sở hữu (ROE) của PTB luôn được duy trì trên 20% trong giai đoạn 2016-19. Tuy nhiên, trong năm 2017/18, ROE lần lượt giảm 3,9% điểm và 9,5% điểm% svck do tăng vốn chủ sở hữu cao hơn nhờ trả cổ tức bằng cổ phiếu (tương ứng với tỷ lệ 20% và 50%). Năm 2020 chứng kiến ROE giảm bởi LNR giảm 17,7% do tác động của Covid-19. Tuy nhiên, công ty vẫn giữ biên LNG ổn định ở các mảng kinh doanh cốt lõi trong giai đoạn 2016/20. Chúng tôi kỳ vọng ROE sẽ vượt mức 20%, đạt 22,4% trong năm 2021 nhờ kết quả kinh doanh khả quan trong 6T/21.

Doanh thu của PTB tăng trưởng ổn định trong giai đoạn 2015-20 do liên tục mở rộng quy mô sản xuất và chế biến đối với hai mảng đá và gỗ. Trong giai đoạn 16-20, tổng tài sản của PTB tăng 3,8 lần và giá trị tài sản cố định tăng 4,1 lần. Tỷ lệ đòn bẩy tài chính nhỏ hơn 1 với tỷ lệ tổng nợ trên vốn chủ sở hữu bình quân là 88%. Chúng tôi cho rằng tỷ lệ đòn bẩy tài chính thấp là một lợi thế của PTB trong việc kiểm soát tình hình tài chính của mình, đặc biệt trong bối cảnh 3 mảng kinh doanh chính đang bị ảnh hưởng bởi đại dịch Covid-19.

Dòng tiền từ hoạt động kinh doanh của PTB vẫn khả quan trong giai đoạn 2016- 6T21. Theo quan điểm của chúng tôi, công ty đang hoạt động ổn định, không gặp khó khăn về thu hồi nợ và tồn kho. Do đó, PTB có thể giảm thiểu chi phí tài chính trong trường hợp cần huy động vốn. Trong khi đó, số ngày tồn kho của PTB tăng mạnh trong giai đoạn 2018-20 do đơn hàng gỗ tăng trưởng mạnh từ năm 2018 và dự án bất động sản kể từ năm 2019.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()