Phân tích đầu tư: GVR - Điểm rơi lợi nhuận Quý 3/2026 và động lực từ BDS Khu công nghiệp

Dưới đây là bản tóm tắt luận điểm đầu tư đối với cổ phiếu GVR dựa trên các số liệu hoạt động kinh doanh cốt lõi và phân tích kỹ thuật hiện tại. GVR đang cho thấy sự hội tụ giữa yếu tố vĩ mô thuận lợi và nội tại doanh nghiệp vững chắc.

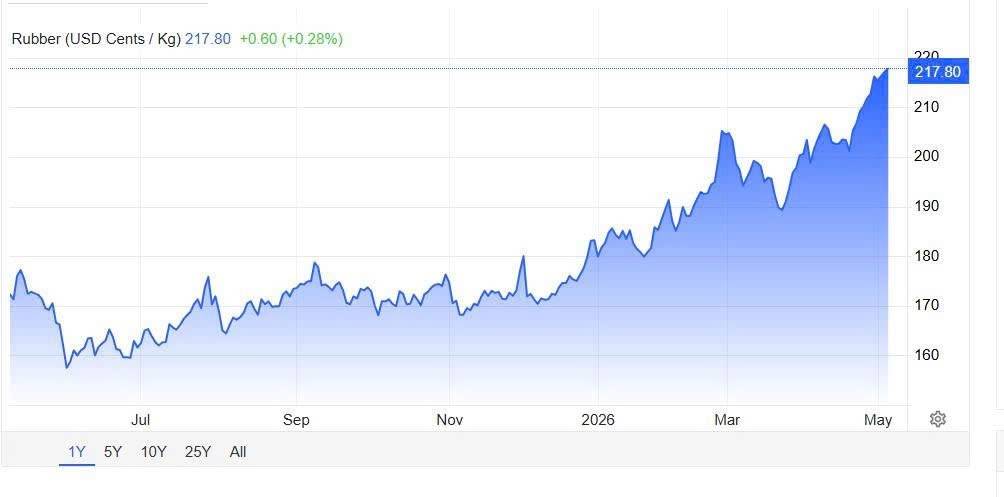

1. Hưởng lợi kép từ mảng cao su cốt lõi Mảng kinh doanh cốt lõi của GVR đang bước vào chu kỳ thuận lợi nhờ sự mất cân đối cung – cầu trên toàn cầu:

Nguồn cung đứt gãy: Hiện tượng La Nina gây ảnh hưởng đến thời tiết tại Thái Lan, Indonesia và Việt Nam. Riêng Thái Lan (chiếm 33% sản lượng toàn cầu) đã giảm diện tích trồng 20 năm qua; vùng trồng mới phải đến 2027–2028 mới cho thu hoạch.

Cầu phục hồi mạnh: Các gói kích thích kinh tế của Trung Quốc đang thúc đẩy ngành ô tô và sản xuất săm lốp. Đồng thời, giá dầu và chi phí logistics neo cao đẩy giá thành cao su tổng hợp lên, khiến dòng cầu dịch chuyển sang cao su tự nhiên. Bên cạnh đó, nhu cầu tiêu dùng nội địa với các sản phẩm cao su (như nệm) tăng cao trong mùa nóng, đảm bảo đầu ra ổn định cho cả cao su tự nhiên và nhân tạo.

Điểm rơi lợi nhuận Q3/2026: Quý 3 là mùa cao điểm khai thác mủ tại Việt Nam. Sản lượng đạt đỉnh kết hợp với giá bán neo ở mức cao (khoảng 215 JPY/kg) là cơ sở kỳ vọng biên lợi nhuận kỷ lục.

2. Động lực đột biến từ Bất động sản Khu công nghiệp (KCN) Chiến lược chuyển đổi quỹ đất là điểm nhấn tạo ra dòng tiền lớn trong ngắn hạn và chu kỳ tăng trưởng dài hạn:

Cú hích NTC 3 (Q3/2026): Dự án KCN Nam Tân Uyên 3 (345,86 ha) dự kiến bắt đầu hạch toán doanh thu cho thuê lần đầu, mang lại khoản lợi nhuận đột biến cho tập đoàn.

Dòng tiền từ đền bù đất: Việc Đồng Nai đẩy nhanh thu hồi 4.300 ha đất cao su làm hạ tầng trong 2026 sẽ mang lại dòng tiền đền bù lớn. Dự phóng năm 2026, thu nhập từ đền bù đất đạt 3.200 tỷ đồng (+102% YoY) dựa trên giả định chuyển đổi 1.500 ha tại Đồng Nai và Bình Dương.

Quỹ đất dài hạn: GVR đang nắm giữ 394.782 ha, với lộ trình chuyển đổi 40.000 ha thành đất KCN đến năm 2040. Tập đoàn đang đẩy nhanh thủ tục cho 23.444 ha KCN (tập trung phía Nam) đến năm 2030.

3. Nền tảng tài chính vững chắc Kết quả kinh doanh Q1/2026 đã xác nhận giai đoạn bùng nổ lợi nhuận và bộ đệm tài chính an toàn:

Tăng trưởng mạnh mẽ: Q1/2026, doanh thu thuần tăng 55,81% và lợi nhuận sau thuế công ty mẹ tăng gần gấp đôi (đạt 2.251 tỷ đồng) so với cùng kỳ. Thu nhập khác tăng 212% từ thanh lý vườn cây và bồi thường đất.

Tiền mặt dồi dào: Tập đoàn nắm giữ lượng tiền mặt ròng 25.800 tỷ đồng (tương đương 19% vốn hóa). Khi mặt bằng lãi suất tiền gửi có rục rịch tăng, lượng tiền mặt này sẽ đóng góp đáng kể vào doanh thu hoạt động tài chính.

4. Động lực từ vĩ mô và kỹ thuật Nghị quyết 79-NQ/TW: Tạo khuôn khổ pháp lý mới, tháo gỡ các nút thắt nguồn lực cho DNNN như GVR, đẩy nhanh quá trình xin phê duyệt dự án và chuyển đổi đất trọng điểm.

Mở rộng mô hình: GVR bắt đầu khai thác mảng điện mặt trời áp mái tại các KCN, bổ sung nguồn thu nhập thụ động và đáp ứng xu hướng sản xuất xanh (ESG).

Phân tích kỹ thuật: Cổ phiếu GVR hiện đang giao dịch tích lũy quanh vùng giá 34.x. Nhà đầu tư có thể theo dõi, chờ một nhịp xác nhận breakout qua mốc 36.x để xác nhận xu hướng tăng tiếp diễn.

Anh chị em có góc nhìn nào khác về nhóm KCN và cao su giai đoạn này không? Cùng thảo luận nhé.

Nguyễn Bình Phương Uyên - Chuyên viên tư vấn đầu tư Yuanta Việt Nam

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()