PC1 - Tập đoàn Xây lắp điện 1

PC1 là một doanh nghiệp uy tín với hơn 60 năm kinh nghiệm trong lĩnh vực xây lắp điện và năng lượng, sở hữu nhiều lợi thế cạnh tranh và tiềm năng phát triển mạnh mẽ trong tương lai.

I. Kết quả kinh doanh ấn tượng:

Doanh thu: PC1 đạt doanh thu 9.024 tỷ đồng trong quý 1/2024, tăng 18,5% so với cùng kỳ năm ngoái.

Lợi nhuận sau thuế: PC1 đạt lợi nhuận sau thuế 1.119 tỷ đồng trong quý 1/2024, tăng 62,5% so với cùng kỳ năm ngoái.

Biên lợi nhuận sau thuế: Biên lợi nhuận sau thuế của PC1 đạt 12,4% trong quý 1/2024, cao hơn mức trung bình ngành.

=> Kết quả kinh doanh quý 1/2024 của PC1 được đánh giá cao, thể hiện sự tăng trưởng mạnh mẽ của doanh nghiệp.

II. Luận điểm đầu tư:

1. Nhu cầu điện ngày càng tăng cao:

Nhu cầu điện trong nước dự kiến tăng mạnh, tạo cơ hội lớn cho mảng truyền tải điện và sản xuất điện - lĩnh vực cốt lõi của PC1.

2. Chính sách hỗ trợ:

Chính phủ Việt Nam đang có nhiều chính sách hỗ trợ phát triển ngành điện và năng lượng tái tạo, bao gồm:

Chính sách khuyến khích đầu tư vào các dự án điện: Chính phủ Việt Nam đã ban hành nhiều cơ chế, chính sách khuyến khích đầu tư vào các dự án điện, bao gồm ưu đãi về thuế, lãi suất vay,... tạo điều kiện thuận lợi cho PC1 tham gia các dự án điện lớn.

Chính sách phát triển năng lượng tái tạo: Chính phủ Việt Nam cam kết phát triển năng lượng tái tạo, đặt mục tiêu tỷ trọng năng lượng tái tạo trong tổng sản lượng điện đạt 30% vào năm 2030. Đây là cơ hội lớn cho PC1, với kinh nghiệm thi công các dự án điện gió và điện mặt trời.

3. Dự án lớn triển khai: PC1 tham gia nhiều dự án điện lớn, hứa hẹn nguồn thu nhập dồi dào

a. Dự án đang triển khai:

PC1 ký hợp đồng thi công dự án đường dây 500kV Pleiku - Quy Nhơn 2, tổng giá trị hơn 5.000 tỷ đồng, dự kiến hoàn thành vào năm 2026.

PC1 bàn giao dự án Nhà máy điện mặt trời Trung Nam Ninh Thuận, công suất 450MW, góp phần tăng cường nguồn cung điện năng quốc gia.

PC1 tham gia thi công dự án Nhà máy điện LNG Sơn Mỹ 1, công suất 1.500MW, là một trong những dự án điện khí quan trọng nhất Việt Nam.

b. Mảng Xây lắp và Sản xuất công nghiệp của PC1:

Dự án 500kV Mạch 3:

Tiến độ vẫn theo kế hoạch, dự kiến hoàn thành tháng 6/2024.

Mở thầu tháng 10/2023, tổng mức đầu tư 22.000 tỷ đồng.

PC1 phụ trách đúc móng, cung cấp và lắp dựng cột thép.

Điểm rơi lợi nhuận tập trung vào Q2 và Q3/2024.

Dự án điện gió:

Thủ tướng chính thức phê duyệt Quy hoạch điện 8 (QHĐ 8) ngày 4/4/2024.

Dự kiến triển khai 10.000 MW điện gió, tương ứng 300.000 tỷ đồng doanh thu tiềm năng cho ngành Xây lắp điện giai đoạn 2024-2030.

Thông tin tích cực cho PC1, thúc đẩy triển khai các dự án NLTT bị trì hoãn 2 năm qua.

=> Mảng Xây lắp và Sản xuất công nghiệp của PC1 có nhiều triển vọng tích cực trong thời gian tới nhờ tiến độ dự án 500kV Mạch 3 và Quy hoạch điện 8.

=> Điểm rơi lợi nhuận tập trung vào Q2 và Q3/2024.

c. Mảng khai khoáng tiềm năng:

Hoạt động khai thác Niken hưởng lợi từ lệnh trừng phạt Nga, dự kiến tăng trưởng mạnh.

Hoạt động khai thác:

Tiến triển tích cực hơn dự báo trong Q1/2024.

Sản lượng khai thác đạt 12.375 tấn tinh quặng.

Hưởng lợi từ lệnh trừng phạt Niken của Nga.

Nguồn cung:

Sụt giảm đột ngột do lệnh trừng phạt Nga.

PC1 được hưởng lợi do sản lượng tăng.

Nhu cầu:

Ổn định với mức tăng trưởng 20% YoY trong năm 2024 (theo IEA).

Doanh số xe điện toàn cầu tăng trưởng 30% YoY trong Q1/2024.

=> Mảng khai khoáng Niken của PC1 đang có đà tăng trưởng mạnh mẽ nhờ nguồn cung sụt giảm và nhu cầu ổn định.

=> Giá bán Niken dự kiến sẽ được điều chỉnh tăng trong thời gian tới.

=> Lợi nhuận của mảng khai khoáng Niken sẽ tiếp tục gia tăng trong những quý tiếp theo.

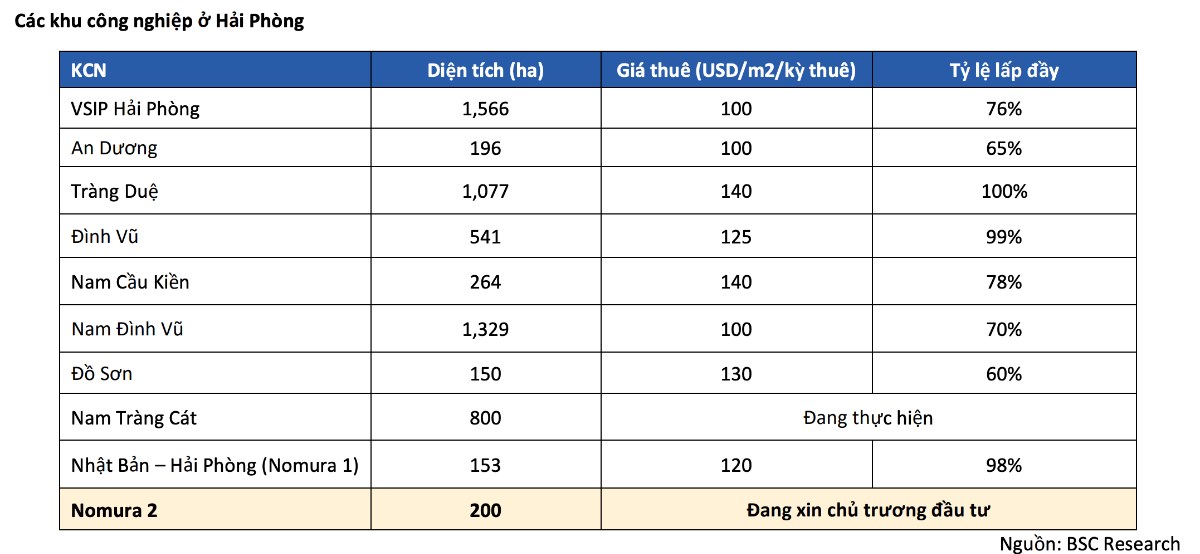

d. Khu công nghiệp Nomura giai đoạn 2: Dự án có tiến triển tích cực, hứa hẹn nguồn thu trong tương lai.

PC1 đã hoàn thành thiết kế KCN Nomura giai đoạn 2 và đã được phê duyệt quy hoạch 1/2000.

Doanh nghiệp đã trình hồ sơ lên trung ương và chính phủ, kỳ vọng KCN này sẽ có chủ trương đầu tư vào Q4.2024 và bán hàng trong năm 2026.

KCN Nomura 2 có diện tích 200 ha với diện tích thương phẩm ước tính 160 ha, do công ty phát triển KCN Nhật bản – Hải Phòng làm chủ đầu tư (PC1 sở hữu 70%), ước tính dự án có tổng mức đầu tư khoảng 2,843 tỷ VND.

Tham khảo giá cho thuê của các KCN xung quanh đang ở mức khá cao 100 – 140 USD/m2/kỳ thuê nhờ hạ tầng được đầu tư đồng bộ (Quốc lộ 5A, quốc lộ 10 nối với cao tốc Hà Nội – Hải Phòng), kết nối với các cảng biển lớn và cảng hàng không quốc tế Cát Bi.

Ngoài ra, các khu công nghiệp ở Hải Phòng đang có tỷ lệ lấp đầy cao (trung bình 81%), do đó, khi dự án đi vào hoạt động từ năm 2026 sẽ không gặp nhiều sự cạnh tranh.

=> KCN Nomura Giai đoạn 2 tiềm năng phát triển lớn, mang lại lợi nhuận cao cho PC1.

e. Dự án năng lượng: PC1 đang triển khai các dự án thủy điện, góp phần đa dạng hóa danh mục đầu tư.

Dự án thủy điện Bảo Lạc A và Thượng Hà:

PC1 đang tiến hành giải phóng mặt bằng và đàm phán vay vốn

Dự kiến sẽ khởi công quý 3/2024, phát điện thương mại từ 2026.

Tiềm năng:

2 dự án thủy điện trọng điểm, đóng góp lớn vào doanh thu và lợi nhuận PC1.

Góp phần đảm bảo an ninh năng lượng quốc gia, phát triển năng lượng tái tạo.

f. Bất động sản thương mại: PC1 đang hoàn thiện các dự án BĐS, tiềm năng gia tăng giá trị trong tương lai.

PC1 tập trung hoàn thiện phương án thiết kế, hồ sơ xin chấp thuận chủ trương đầu tư hoặc gia hạn, điều chỉnh chủ trương đầu tư cho dự án Gia Lâm và Bắc Từ Liêm.

Mảng BĐS thương mại của PC1 có tiềm năng gia tăng giá trị đáng kể trong tương lai nhờ các dự án đang được hoàn thiện.

Ngoài ra: Thị trường BĐS Việt Nam đang có nhiều tín hiệu tích cực, tạo điều kiện thuận lợi cho PC1 phát triển mảng BĐS thương mại.

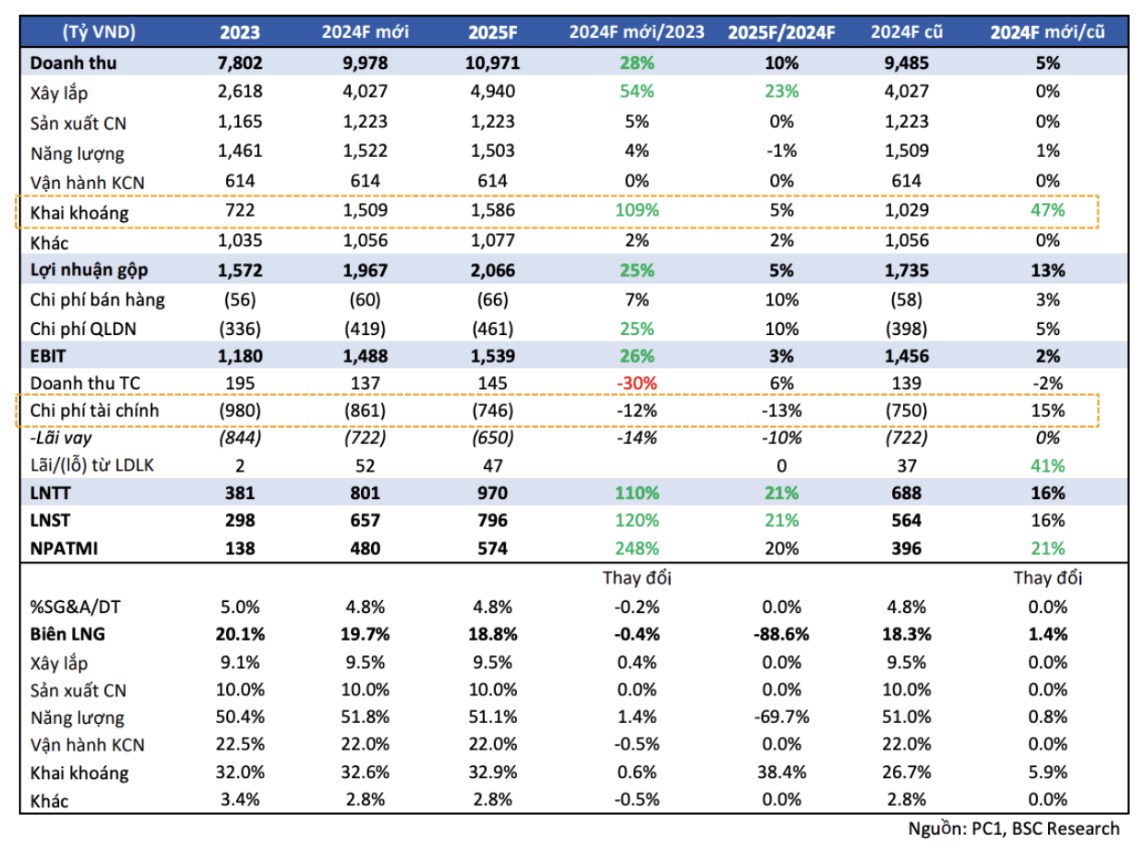

III. Dự báo KQKD năm 2024/2025:

Dự kiến đạt 9.978 tỷ VND (+28% so với năm 2023) hoặc 10.971 tỷ VND (+10% so với năm 2023).

Phân tích theo mảng:

Xây lắp: Tăng trưởng mạnh +54% YoY (+23% YoY) do:

Các dự án truyền tải điện được đẩy mạnh đầu tư sau 2 năm trì hoãn.

Các dự án điện gió gần bờ tái khởi động.

Khai khoáng: Tăng trưởng +109% YoY (+5% YoY) do:

Hoạt động khai thác diễn ra trọn năm.

Hưởng lợi từ lệnh trừng phạt của Mỹ và EU áp đặt lên Niken của Nga.

Biên lợi nhuận gộp:

Dự kiến đạt 19,7% (giảm 0,6 điểm % so với năm 2023).

Nguyên nhân: i) Mảng khai khoáng Niken chịu áp lực với giá bán giảm so với mức cao của năm 2023. ii)Tỷ trọng doanh thu của mảng xây lắp tăng cao trong năm 2025, dẫn đến biên gộp chung giảm.

Tỷ lệ SG&A/Doanh thu:

Dự kiến đạt 4,8% (cao hơn mức thông thường 4,0%).

Nguyên nhân: Công ty thành lập thêm các phòng ban mới hỗ trợ giám sát hoạt động kinh doanh.

Chi phí lãi vay:

Dự kiến giảm -14% YoY (-10% YoY).

Nguyên nhân: Lãi suất hạ nhiệt.

Dư nợ ở các dự án năng lượng giảm.

IV. Rủi ro:

Rủi ro tỷ giá hối đoái ảnh hưởng đến chi phí tài chính.

Tiến độ dự án khu công nghiệp Nomura 2 chậm hơn dự kiến.

Biến động giá Niken ảnh hưởng đến mảng khai khoáng.

V. Kết luận:

PC1 là doanh nghiệp tiềm năng với nhiều lợi thế cạnh tranh và triển vọng phát triển mạnh mẽ trong tương lai. Tuy nhiên, nhà đầu tư cũng cần cân nhắc kỹ lưỡng các rủi ro trước khi đưa ra quyết định đầu tư.

Cảm ơn Anh Chị NĐT đã ghé qua đọc topic của mình!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()