NT2: Chờ đợi gì ở một cổ phiếu đã bứt phá nền giá 5 năm?

Bài phân tích cổ phiếu NT2 (Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2) do HAT Team thực hiện

TỔNG QUAN DOANH NGHIỆP

NT2 là doanh nghiệp nhiều năm liên tiếp thuộc Top 50 Công ty niêm yết tốt nhất do Forbes bình chọn, Top 100 doanh nghiệp phát triển bền vững, Top 500 doanh nghiệp lớn nhất Việt Nam, Doanh nghiệp vì người lao động,... Hoạt động chính của Công ty là quản lý, vận hành và khai thác Nhà máy điện Nhơn Trạch 2 với công suất 750MW, có khả năng cung cấp lên lưới điện quốc gia khoảng 4,5-4,8 tỷ kWh/năm, tương đương doanh thu trên 7.000 tỷ đồng. Đồng thời vị trí của nhà máy lại được đặt tại khu vực kinh tế trọng điểm của khu vực Đông Nam Bộ và tiêu thụ nhiều điện nhất Việt Nam.

KẾT QUẢ KINH DOANH VÀ TÌNH HÌNH TÀI CHÍNH

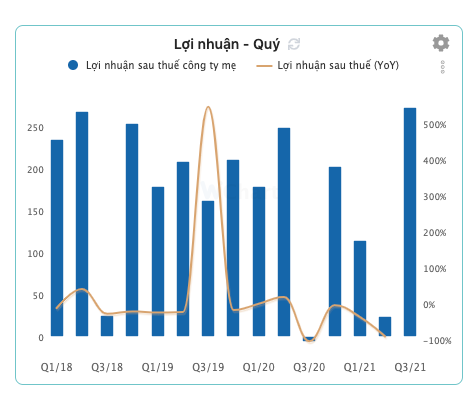

Kết quả kinh doanh quý III với mức lợi nhuận tốt nhất trong 3 năm gần đây.

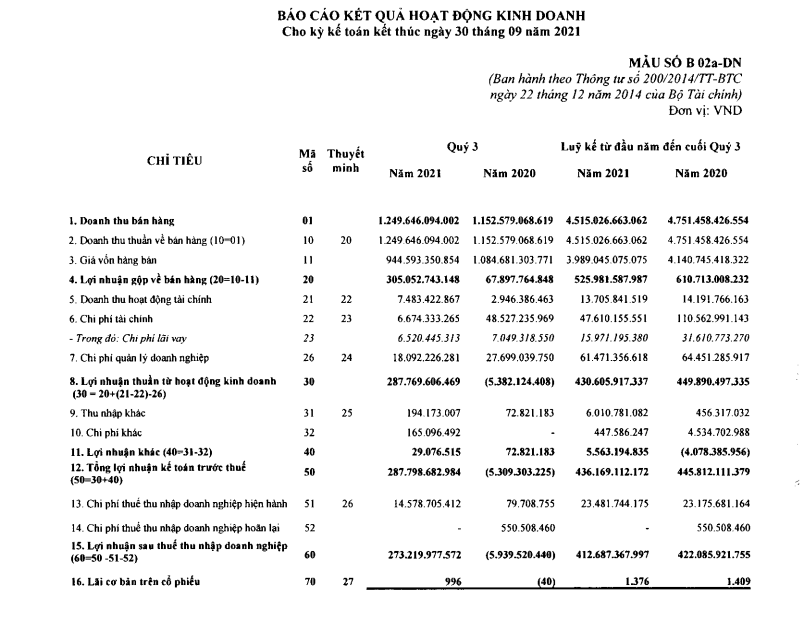

NT2 ghi nhận trong quý 3/2021 doanh thu sản xuất điện tăng 8,4% trong khi giá vốn hàng bán giảm 13% so cùng kỳ. Nhờ đó, lãi gộp tăng đến 349% (tức gấp 4.5 lần), đạt 305 tỷ đồng.

Trong các khoản chi phí, đáng chú ý là chi phí tài chính giảm 86,2% svck do NT2 đã hoàn thành nghĩa vụ nợ dài hạn từ Q2/21.

Khấu trừ chi phí và thuế, công ty báo lãi ròng 273 tỷ đồng (cùng kỳ thua lỗ). Đây là kết quả tốt nhất trong 3 năm trở lại đây của doanh nghiệp nhiệt điện (kể từ năm 2018).

Trong giai đoạn 9 tháng đầu năm 2021, NT2 đem về 4.515 tỷ đồng doanh thu thuần và 413 tỷ đồng lãi ròng, lần lượt giảm 5% và 2% so cùng kỳ, hoàn thành 89% kế hoạch lợi nhuận năm 2021 cổ đông giao phó.

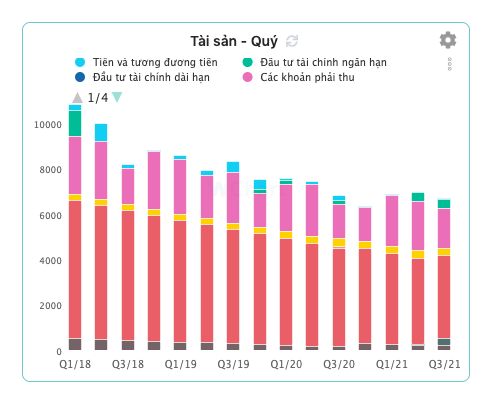

Đến thời điểm 30/09, Điện lực Dầu khí Nhơn Trạch 2 đang nắm tổng tài sản 6.700 tỷ đồng, tăng 5% so với hồi đầu năm. Lượng tiền gửi ngắn hạn nâng lên 420 tỷ đồng, gấp 9,6 lần. Công ty còn có khoản tài sản ngắn hạn khác gần 291 tỷ đồng (cùng kỳ chưa đến 20 tỷ đồng). Trong khi đó, giá trị tài sản dài cố định giảm 12% còn 3.666 tỷ đồng, chủ yếu do hao mòn lũy kế.

Ý TƯỞNG ĐẦU TƯ

1.Cơ hội cho điện khí hoá lỏng khi VN bắt đầu nhập khẩu khí thiên nhiên hoá lỏng LNG cho nhu cầu sản xuất điện

Việt Nam đặt mục tiêu bắt đầu nhập khẩu số lượng lớn khí hóa lỏng (LNG) vào năm 2022 và coi LNG là giải pháp giảm thải carbon và đảm bảo an ninh năng lượng cho đất nước.

Nhu cầu nhập khẩu dự tính sẽ tăng lên khoảng 5 triệu tấn LNG vào năm 2025, 10 triệu tấn vào năm 2030 và 15 triệu tấn vào năm 2035. Trong đó dự án phát điện LNG lớn nhất Việt Nam, LNG Sơn Mỹ trị giá 1,4 tỉ đô la đã được Việt Nam phê duyệt.

Với tình hình sắp tới là nhập khẩu rất nhiều khí hóa lỏng LNG, Việt Nam sẽ cần 1 nơi để tiêu thụ số lượng đó, mà khí thiên nhiên (LNG) và dầu DO là nguyên liệu đầu vào chủ yếu của NT2 nên chắc chắn sẽ là doanh nghiệp được hưởng lợi nhiều nhất từ việc này.

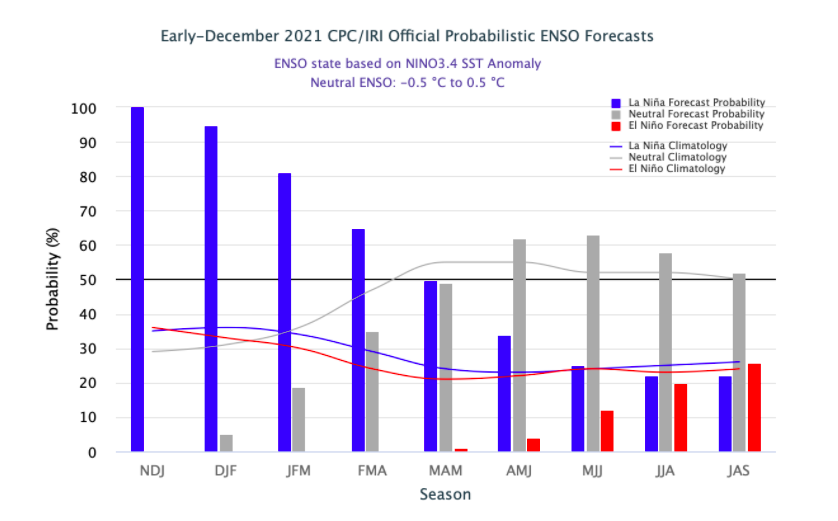

2. Tăng trưởng sản lượng thuỷ điện sẽ giảm tốc từ Q1/22 khi pha La Nina suy yếu và El Nino có khả năng cao sảy ra từ tháng 5, tháng 6 theo số liệu từ IRI

Nhóm nhiệt điện phụ thuộc chính vào tình hình kinh doanh của nhóm thuỷ điện. Cụ thể khi thời tiết El Nino đạt mạnh nhất thì nhóm thuỷ điện thường sẽ ghi nhận mức tăng trưởng âm, trong khi nhóm nhiệt điện lại tăng trưởng tốt do thuỷ điện giảm sản lượng. Trái lại, khi El Nino kết thúc và chuyển qua La Nina thì nhóm nhiệt điện luôn có mức tăng trưởng thấp hơn thuỷ điện do mùa mưa với nguồn nước dồi dào giúp hạn chế chi phí và giảm được giá bán.

Trong hơn 1 năm vừa rồi, La Nina kéo dài đã giúp các nhà máy thủy điện thoát khỏi tình trạng khan hiếm nước và gia tăng phát điện, làm giảm giá điện trên thị trường phát điện cạnh tranh, đồng thời cũng làm giảm nhu cầu phát điện của các nhà máy nhiệt điện, trong đó có nhà máy Nhơn Trạch 2.

Dự báo trong năm 2022, lượng mưa dự kiến thấp hơn (xác suất La Niña giảm từ 80% trong quý 4/2021 xuống 15% vào quý 2/2022, theo Viện Nghiên cứu Quốc tế về Khí hậu và Xã hội) và mực nước thấp ở các hồ chứa lớn ở miền Bắc (theo EVN) sẽ làm giảm sản lượng của thuỷ điện và nhiệt điện sẽ được hưởng lợi và tăng được sản lượng cũng như lợi nhuận.

3. Hồi phục sản lượng từ một mức nền thấp sau khi các tỉnh phía Nam dỡ bỏ giãn cách

Bước sang tháng 11, NT2 đặt kế hoạch sản lượng là 430 triệu kWh, trong đó đến ngày 16/11 công ty đã sản xuất 103,68 triệu kWh, tương ứng chỉ hon 24% kế hoạch sau nửa tháng. NT2 cho biết, mức sản lượng thực hiện thấp do công ty tiểu tu nhà máy (ngày 8/11 đã hoàn thành xong) và ảnh hưởng của đại dịch COVID-19 khiến nhu cầu phụ tải thấp, huy động điện khí bị ảnh hưởng.

Dự bảo kết quả kinh doanh của NT2 sẽ hồi phục từ quý 4/2021 sau khi chạm đáy vào quý 3 năm nay khi mà sản lượng điện được dự báo sẽ tăng 64% trong quý 4 nhờ các tỉnh phía Nam dần dỡ bỏ chỉ thị giãn cách.

PHÂN TÍCH KĨ THUẬT VÀ KHUYẾN NGHỊ

Về trung hạn, mới đây NT2 đã có cú vượt đỉnh lịch sử sau gần 5 năm qua mốc 25000Đ/cổ phiếu => Việc này càng củng cố cho triển vọng rất lớn của cổ phiếu trong tương lai.

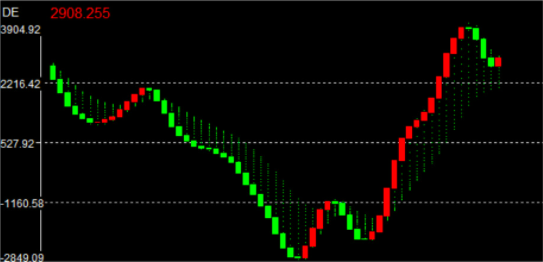

Chỉ báo DE chart tuần chuyển đỏ => dòng tiền đi vào, xác nhận xu hướng updtrend trung hạn.

Về ngắn hạn, NT2 tuần vừa rồi đã có nhịp tăng khá ấn tượng, tuần vừa rồi khối lượng khớp lệnh là hơn 14tr cổ, gấp gần 6 lần so với trung bình 10 tuần gần nhất. Điểm mua đẹp nhất là khi cổ phiếu có nhịp điều chỉnh nhẹ về 24.8-25.2 để test lại đỉnh cũ. Đối với các nđt chưa có vị thể có thể mua 1 tỷ trọng nhỏ để lấy vị thế và thăm dò.

Giá mục tiêu: 30.000 - 33.000đ/ cp

Các nhịp mua bán cp cụ thể sẽ được cập nhật trong room KH.

Bài viết do HAT Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ SĐT/Zalo: Trần Hà Anh 097.192.8620 (Phòng TVĐT 87 VPS).

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()