+84

+84 Nhận OTP

Nợ xấu của các nhà băng chưa hạ nhiệt sau 6 tháng, nhưng điểm tích cực là tốc độ tăng đã chậm lại và bắt đầu có sự phân hóa.

Chất lượng tín dụng các nhà băng đã xấu đi đáng kể từ cuối năm ngoái khi thị trường bất động sản gặp khó khăn, lãi suất liên tục tăng cao. Bất động sản cũng là ngành chiếm tỷ trọng lớn trong dư nợ tín dụng toàn hệ thống. Nợ cần chú ý (nợ nhóm 2 - quá hạn đến 90 ngày) và nợ xấu (nợ nhóm 3-5) đồng loạt tăng mạnh trên báo cáo tài chính của nhiều ngân hàng từ quý I năm nay.

Nợ xấu gia tăng quý thứ ba liên tiếp, lên 2,1% trong quý II so với 1,6% tại cuối năm 2022. Tuy nhiên, tình hình bắt đầu dịu bớt. Những giải pháp gỡ khó cho thị trường bất động sản, giảm lãi suất giúp thị trường bớt căng thanh khoản hơn. Nợ xấu của các nhà băng vẫn ở mức cao nhưng tốc độ tăng đã chậm lại.

"Trong khi quý đầu năm chứng kiến sự phân hóa rõ nét giữa chất lượng tài sản của các nhóm ngân hàng quốc doanh và thương mại cổ phần, xu hướng cải thiện đã trở nên đồng thuận hơn trong quý II khi tỷ lệ nợ xấu hình thành chậm lại trên cả 4 nhóm ngân hàng", nhóm phân tích của Công ty chứng khoán Rồng Việt (VDSC) nhận xét.

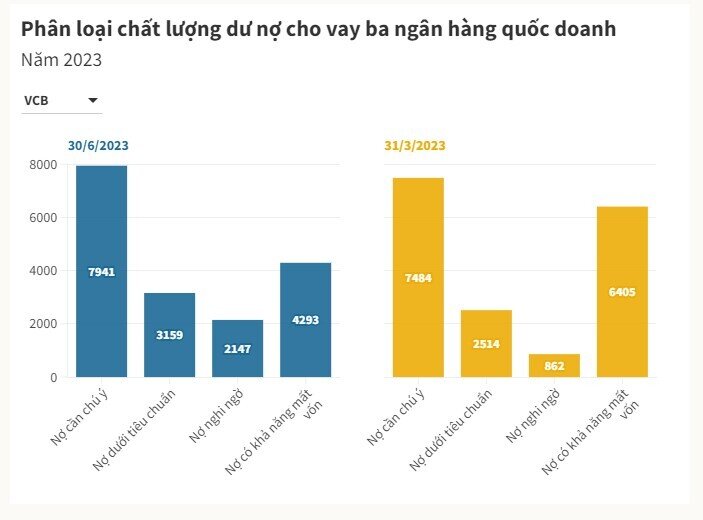

Ở nhóm ngân hàng quốc doanh, so với cuối quý I, quy mô nợ nhóm 3-5 gần như không đổi. Tuy nhiên, cấu trúc nhóm nợ đã có thay đổi.

Tại Vietcombank, nợ có khả năng mất vốn tới cuối quý II giảm hơn 2.000 tỷ đồng so với ba tháng trước đó. Ngược lại, nợ nhóm 3 và 4 đều tăng. Riêng nợ nhóm 4 của nhà băng này ghi nhận hơn gấp đôi chỉ sau ba tháng. Nếu xét tổng quy mô nợ nhóm 3-5, nợ xấu của Vietcombank gần như không đổi khi so sánh quý II và quý I.

Với VietinBank, quy mô nợ xấu cũng đi ngang, nhưng các cấu phần có sự biến động mạnh. Trong đó, nợ nhóm 4 của nhà băng này giảm 25%, còn nợ có khả năng mất vốn (nợ nhóm 5) tăng với biên độ tương đương. BIDV có phần tương đồng với Vietcombank khi nợ nhóm 5 giảm nhẹ, còn nợ nhóm 3 và 4 đều tăng. Tổng quy mô nợ nhóm 3-5 của nhà băng này tăng 6% so với cuối quý I.

Với các ngân hàng tư nhân, tốc độ tăng không mạnh như quý I, nhưng quy mô nợ xấu vẫn ở mức cao.

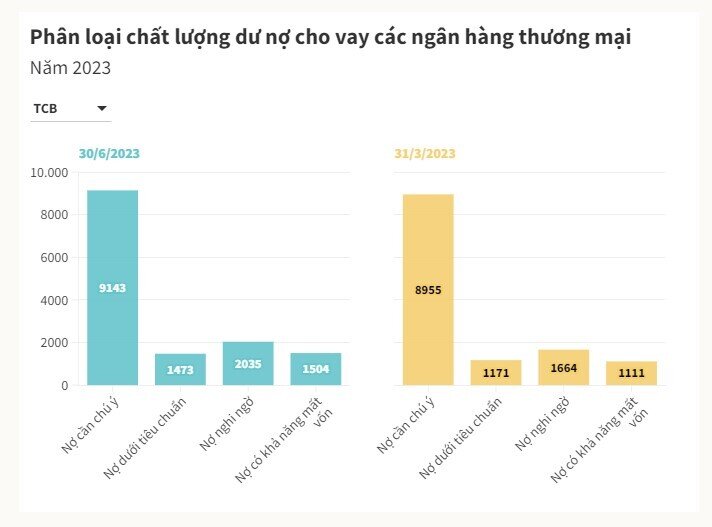

Trong nhóm dẫn đầu, Techcombank (TCB) có tốc độ tăng quy mô nợ nhóm 3-5 nhanh nhất. Quy mô nợ xấu của ngân hàng này ở mức hơn 5.000 tỷ đồng tính tới cuối quý II, tăng 27% so với cuối quý I và khoảng 60% so với cuối năm 2022. Cả ba nhóm nợ (3-5) của Techcombank đều tăng trong quý II.

Ngoài nợ xấu, tỷ trọng các cấu phần trong tổng dư nợ tín dụng và tỷ trọng hai nhóm khách hàng cá nhân và doanh nghiệp của Techcombank cũng thay đổi.

Cuối năm trước, khách hàng cá nhân chiếm hơn 52% dư nợ của Techcombank, nhưng tỷ lệ này đến giữa năm nay giảm xuống còn 43,28%, theo báo cáo ngân hàng mẹ. Cùng với tỷ trọng cho vay các tổ chức kinh tế tăng lên là dư nợ mảng bất động sản của Techcombank cũng tiếp tục nới rộng. Riêng nửa đầu năm nay, dư nợ cho vay bất động sản của nhà băng này tăng hơn 44.000 tỷ đồng.

Cùng với Techcombank, quy mô nợ xấu của VPBank cũng tăng trên 20% trong quý II. Trong đó, khoản mục tăng mạnh nhất là nợ nhóm 4 với quy mô đến cuối quý II gần gấp đôi so với cuối quý I. Nợ nhóm 3 của ngân hàng này cũng tăng 14%. Điểm tích cực là nợ nhóm 5 của VPBank đã giảm hơn 11% so với quý đầu năm, còn hơn 4.600 tỷ đồng.

Sự thay đổi cũng diễn ra tương tự với MB. Quy mô nợ nhóm 3-5 của ngân hàng này giảm hơn 10% trong ba tháng quý II, chủ yếu nhờ thu hẹp nợ nhóm 5.

Trước đó, nợ xấu của ngành ngân hàng đã tăng quý thứ ba liên tiếp sau khi Thông tư 14/2021 về nợ cơ cấu Covid-19 hết hiệu lực cùng với những bất ổn của thị trường trong nửa cuối năm 2022.

Theo tính toán của VDSC từ 27 ngân hàng niêm yết, tỷ lệ nợ xấu trung bình đã tăng đáng kể trong quý I năm nay lên khoảng 1,9% so với 1,6% trong quý trước, với mức tăng đáng lưu ý khoảng 68% của nợ nhóm 3. Trong quý II, tỷ lệ nợ xấu ngành dù vẫn tiếp diễn đà tăng nhưng tốc độ đã chậm lại, ở mức 2,1%, với mức tăng lớn nhất 25% đến từ nợ nhóm 4.

Tỷ lệ nợ xấu hình thành đã chậm lại, tuy nhiên VDSC cho rằng vẫn có mức độ khác nhau giữa từng ngân hàng cụ thể, đặc biệt là áp lực vẫn còn đáng kể đối với các ngân hàng bị ảnh hưởng bởi biến động trên thị trường bất động sản và những khó khăn từ phân khúc khách hàng cá nhân.

Trong giai đoạn cuối năm, áp lực nợ xấu được kỳ vọng giảm bớt một phần nhờ hiệu ứng chính sách. "Việc ban hành Thông tư 02 có hiệu lực từ 24/4 sẽ tạo điều kiện cho các ngân hàng giữ nguyên nhóm nợ, hỗ trợ khả năng làm mềm xu hướng gia tăng của tỷ lệ nợ xấu và phần nào giảm áp lực trích lập chi phí dự phòng trong vài quý tiếp theo", báo cáo VDSC nhận xét.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận