Những rủi ro của Coteccons: Hợp tác với chủ đầu tư bất động sản và nợ xấu

Coteccons sở hữu đáng kể lượng tài sản có thanh khoản cao nhưng rủi ro liên quan đến các khoản hợp tác với chủ nhà đầu tư, các nhà phát triển bất động sản đang tăng lên. Đồng thời, khả năng hoàn nhập dự phòng thấp.

SSI Research cho rằng cấu trúc bảng cân đối kế toán của CTCP Xây dựng Coteccons (HoSE: CTD) đặt ra cả ưu và nhược điểm đối với hoạt động hiện tại của công ty.

Chi phí dự phòng lũy kế cho các khoản phải thu đạt khoảng 1,2 nghìn tỷ đồng

Trong Q1/2024, CTD công bố doanh thu đạt 4.124 tỷ đồng (tăng 14% so với quý trước và tăng 32,5% so cùng kỳ). Lợi nhuận trước thuế đạt 86 tỷ đồng (tăng 119% so với quý trước, mặc dù công ty ghi nhận lỗ trong Q1/2023).

Theo đó, CTD đã lần lượt thực hiện được 23% và 31% kế hoạch doanh thu và lợi nhuận trước thuế cho cả niên độ 2023 - 2024 được đặt ra tại ĐHĐCĐ.

Hiện tại CTD đã ghi nhận lũy kế 2 nghìn tỷ đồng doanh thu từ dự án LEGO (dự án có giá trị hợp đồng đã ký giai đoạn 1 là 10 nghìn tỷ đồng, tương đương 400 triệu USD).

Ngoài sự phục hồi về doanh thu, CTD còn ghi nhận mức tăng trưởng mạnh về lãi trước thuế trong Q1/2024, chủ yếu do dự phòng nợ khó đòi giảm.

Cụ thể, trong quý, CTD đã phân bổ 39 tỷ đồng cho dự phòng nợ khó đòi (giảm 7% so cùng kỳ và giảm 58,5% so với quý trước). Theo đó, chi phí dự phòng lũy kế cho các khoản phải thu đạt khoảng 1,2 nghìn tỷ đồng (trong đó 30% đến từ khoản phải thu liên quan đến chủ đầu tư Tân Hoàng Minh). Theo kế hoạch kinh doanh năm tài chính 2024, công ty có kế hoạch xóa 50 tỷ đồng nợ xấu phải thu trong các quý còn lại của năm.

Về khả năng sinh lời, CTD đạt biên lợi nhuận gộp là 2,4% và biên lợi nhuận trước thuế là 2,1% trong Q1/2024. Theo CTD, các chỉ số này đã cải thiện đáng kể so với năm trước chủ yếu là do doanh thu phục hồi khi tỷ trọng các dự án xây dựng công nghiệp cao hơn (từ khoảng 15% đến 20%) vốn có biên lợi nhuận cao hơn so với các dự án xây dựng dân dụng.

Khi so sánh với các công ty xây dựng trong nước khác, biên lợi nhuận trước thuế của CTD trong Q1/2024 khá tích cực, mặc dù biên lợi nhuận gộp thấp hơn. Điều này có thể 1 phần do chi phí tài chính thấp từ hệ số đòn bẩy của công ty ở mức thấp, cụ thể, số dư nợ của công ty ở mức 1,13 nghìn tỷ đồng (trên tổng tài sản là 20 nghìn tỷ đồng), thấp hơn số dư tiền mặt là 2,5 nghìn tỷ đồng.

Cấu trúc bảng cân đối kế toán đặt ra cả ưu và nhược điểm

Thứ nhất, CTD sở hữu lượng đáng kể tài sản có thanh khoản cao nhưng rủi ro liên quan đến các khoản hợp tác với chủ nhà đầu tư với các nhà phát triển bất động sản đang tăng lên.

Vị thế tiền mặt cao (3,8 nghìn tỷ đồng) mang lại cho CTD lợi thế cạnh tranh nhờ khả năng thanh toán tốt và ít phụ thuộc vào vốn vay.

Các khoản hợp tác kinh doanh với các chủ đầu tư bất động sản hiện tại tiềm ẩn rủi ro và cũng có thể dẫn đến việc tăng nợ của CTD trong tương lai. Theo đó, CTD đã ký kết hợp đồng cho vay và hợp tác với các chủ đầu tư bất động sản với tổng giá trị trên 1 nghìn tỷ đồng (chiếm khoảng 5% tổng tài sản).

Cụ thể, dự án Emerald 68 (8.000 m2 tại tỉnh Bình Dương) của chủ đầu tư Lê Phong với tổng vốn đầu tư khoảng 2 nghìn tỷ đồng. CTD hiện đang tài trợ 140 tỷ đồng và sẽ nhận 49% lợi nhuận hình thành trong tương lại của dự án (tương đương lãi suất khoảng 12-15%, dự kiến ghi nhận vào năm 2026).

Chủ đầu tư Quốc Lộc Phát của Dự án Metropole Thủ Thiêm (diện tích 7,6 ha tọa lạc tại TP.HCM, tổng vốn đầu tư khoảng 7.500 tỷ đồng). Khoản cho vay trị giá 350 tỷ đồng với lãi suất cho vay 11%.

Thứ hai, chất lượng các khoản phải thu được cải thiện do CTD đã gần hoàn tất việc trích lập đáng kể dự phòng nợ xấu. Khả năng hoàn nhập dự phòng thấp.

CTD có kế hoạch trích lập 90 tỷ đồng dự phòng cho năm 2024, thấp hơn so với mức dự phòng 150 tỷ đồng và 450 tỷ đồng đã ghi nhận trong năm 2021 và 2022. Khả năng ghi nhận hoàn nhập dự phòng của công ty là tương đối thấp khi các chủ đầu tư của các dự án này vẫn đang gặp khó khăn trong khả năng thanh toán hay đang vướng phải những vấn đề pháp lý nghiêm trọng.

Nhắc lại, CTD đã trích lập dự phòng phải thu khó đòi phát sinh trong giai đoạn 2017-2019 tại 16 dự án kể từ Q4/2020. Đến nay giá trị trích lập lũy kế đã lên tới 1.200 tỷ đồng, tương ứng với gần 100% nợ khó đòi cho các dự án này.

Ở kịch bản xấu nhất khi các đối tác là các đơn vị phát triển bất động sản gặp khó khăn trong vấn đề thanh toán công nợ, giá trị dự phòng bổ sung có thể đạt 300-500 tỷ đồng trong 2-3 năm tới.

CTD có triển vọng gì?

Trước những điều kiện đầy thách thức, tăng trưởng backlog trong Q1/2024 của CTD cho thấy khả năng phục hồi mạnh mẽ cho cả năm 2024. Trong Q1/2024, tổng backlog của công ty đạt 24 nghìn tỷ đồng, tăng 20% so với đầu niên độ tài chính cuối tháng 6/2023). Trong đó, mảng xây dựng dân dụng chiếm 40% backlog và mảng xây dựng công nghiệp chiếm khoảng 20%.

Mảng xây dựng dân dụng vẫn đóng vai trò quan trọng trong cơ cấu doanh thu khi chiếm khoảng 40% tổng doanh thu. Liên quan đến một dự án mới đáng chú ý, CTD mới đây công bố đấu thầu thành công dự án khu đô thị - TTC Plaza Đà Nẵng (TTC Land). Giá trị chính xác của hợp đồng này vẫn chưa được công bố. Điều đáng chú ý là dự án Emerald 68 (dự án nhà ở với tổng vốn đầu tư khoảng 1.645 nghìn tỷ đồng) đã được khởi động vào tháng 11.

Đối với mảng xây dựng công nghiệp, dự án LEGO vẫn là dự án lớn nhất hiện tại. Do tỷ lệ bàn giao đạt 30% vào cuối tháng 11/2023, SSI Research kỳ vọng CTD sẽ ghi nhận phần doanh số bán hàng còn lại vào doanh thu trong năm 2024 và Q1/2025, khoảng 7 nghìn tỷ đồng (300 triệu USD).

Đồng thời, công ty con của CTD (Unicons) đã trúng thầu dự án mở rộng nhà máy Heineken Đà Nẵng vào tháng 12. Giá trị của hợp đồng cũng chưa được tiết lộ.

Ngoài ra, CTD gần đây đã công bố kế hoạch mua lại một công ty máy móc và thiết bị, do đó, SSI Research cho rằng công ty sẽ theo đuổi các thương vụ thu mua khác trong tương lai, phù hợp với trọng tâm chiến lược của họ là xây dựng công nghiệp.

Ngoài thị trường trong nước, CTD còn đặt mục tiêu vươn ra thị trường quốc tế (như thị trường Đông Nam Á, Ả Rập Saudi, Ukraine). Biên lợi nhuận ròng của thị trường này dự kiến tối đa khoảng 3%, so với biên lợi nhuận hiện tại của thị trường trong nước là khoảng 2-2,5% (trong đó biên lợi nhuận ròng chung ước tính khoảng 1,5% cho mảng xây dựng dân dụng và khoảng 3% cho mảng xây dựng công nghiệp). Việc mở rộng là cần thiết để đảm bảo tăng trưởng, đặc biệt là trong bối cảnh cạnh tranh gay gắt trên thị trường xây dựng trong nước.

Tóm lại, cho năm 2024, SSI Research ước tính backlog trung bình của CTD là 26 nghìn tỷ đồng, so với giá trị hiện tại là 24 nghìn tỷ đồng. Các dự án nổi bật có đóng góp doanh thu đáng kể trong năm 2024 ở mảng xây dựng công nghiệp là dự án LEGO, dự án mở rộng nhà máy Heineken Đà Nẵng, trong khi các dự án ở mảng xây dựng dân dụng bao gồm dự án Golden Crown Residences (Doji Land), dự án Sky Forest Residency Ecopark – CT6, dự án Emerald 68, dự án Khu đô thị Legacy (tập đoàn Trung Thủy) và Vincom Grand park Q9.

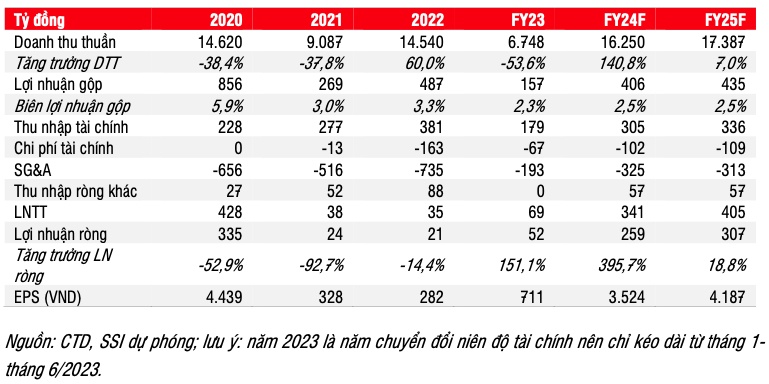

Theo đó, SSI Research ước tính doanh thu thuần niên độ 2024 của CTD tăng 12% so với năm 2022, đạt 16,25 nghìn tỷ đồng. Ước tính lợi nhuận trước thuế đạt 341 tỷ đồng, tương đương biên lợi nhuận trước thuế là 2,1%. Ngoài backlog và doanh thu tăng trưởng, lợi nhuận phục hồi mạnh còn nhờ dự phòng nợ xấu giảm đáng kể trong những năm tới.

Dự phóng kết quả kinh doanh của CTD

Trong bối cảnh cạnh tranh trong ngành gay gắt và nhu cầu thấp trong lĩnh vực xây dựng dân dụng, việc duy trì được tăng trưởng backlog là dấu hiệu tích cực cho thấy lợi nhuận của CTD đang phục hồi.

Mặc dù vậy, SSI Research nhận thấy lợi nhuận của ngành xây dựng đang bị thu hẹp, khi biên lợi nhuận ròng giảm từ mức 4-6% trong giai đoạn 2012-2016 xuống còn khoảng 2% trong các năm trở lại đây. SSI Research cho rằng sự suy giảm này khó có thể đảo ngược do cạnh tranh và tính chất phân mảnh cao. Khả năng sinh lời tổng thể thấp khiến việc đầu tư vào các cổ phiếu xây dựng kém hấp dẫn hơn so với các ngành khác và các phương thức đầu tư khác có rủi ro thấp hơn. Vì vậy mà nhóm cổ phiếu này thường giao dịch ở mức P/B thấp hơn 1, và CTD cũng không ngoại lệ.

Giá cổ phiếu CTD đã phục hồi mạnh trong năm 2023 sau khi giảm mạnh khoảng 70% trong năm 2022. Bên cạnh sự phục hồi tích cực của thị trường chứng khoán Việt Nam trong năm 2023, giá cổ phiếu CTD phục hồi mạnh chủ yếu là do khả năng phục hồi lợi nhuận trong năm 2023 và 2024, nhờ tăng trưởng doanh thu cải thiện và hoàn tất việc dự phòng nợ khó đòi sau 2 năm (2021-2022).

SSI Research cho rằng xu hướng tăng hiện tại của giá cổ phiếu phản ánh một phần kỳ vọng của thị trường về mức tăng trưởng lợi nhuận mạnh trong năm 2024, mặc dù công ty chỉ đang ở quý hai của năm tài chính.

SSI Research kỳ vọng tăng trưởng lợi nhuận trong năm 2025 sẽ trở về mức bình thường, khoảng 18% so cùng kỳ. Điều này giải thích quan điểm Trung lập của SSI Research đối với cổ phiếu CTD.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()