Nhà đầu tư nên thận trọng với hai nhóm cổ phiếu bất lợi trong năm 2024

Các ngành hưởng lợi trong năm 2024 sẽ bao gồm xây dựng, dệt may, công nghệ và năng lượng. Ngược lại, bất động sản và ngân hàng sẽ là những nhóm ngành gặp nhiều bất lợi...

Mới đây, WiGroup đã công bố Báo cáo chiến lược đầu tư năm 2024. Theo báo cáo, về bối cảnh thế giới năm nay, chu kỳ tăng lãi suất có thể sẽ chuyển sang cắt giảm khi lạm phát giảm và các chỉ tiêu kinh tế của Mỹ đạt mục tiêu. Nền kinh tế Mỹ khả năng sẽ hạ cánh mềm thành công trong bối cảnh các nền kinh tế lớn khác còn nhiều khó khăn. Trong khi đó, tình hình địa chính trị có thể nhiều bất ổn hơn với nhiều đợt bầu cử diễn ra ở nhiều nước.

Về yếu tố trong nước, nền kinh tế Việt Nam dự kiến phục hồi, tuy nhiên vẫn còn yếu với những kỳ vọng thị trường bất động sản được tháo gỡ. Dòng vốn ngân hàng kỳ vọng được khơi thông vào những nhóm ngành ưu tiên. Yếu tố dòng tiền từ chính sách tiền tệ mở rộng sẽ có thể ảnh hưởng đến các lớp tài sản.

Theo đó, WiGroup đưa ra đánh giá về 3 yếu tố chính sẽ tác động đến thị trường chứng khoán trong năm 2024.

Ở chiều tích cực, mặc dù các chính sách nới lỏng tiền tệ và chính sách tài khóa được đẩy mạnh nhưng sức cầu thấp từ thị trường sẽ có thể giúp duy trì mức lạm phát ổn định. Điều kiện trên giúp việc duy trì mức lạm phát mục tiêu được thuận lợi.

Đồng thời, cổ phiếu của các cổ phiếu nhóm ngành được hưởng lợi từ việc đẩy mạnh đầu tư công có thể lan tỏa tích cực cho các doanh nghiệp trong chuỗi cung ứng và các ngành hàng liên quan. Với mục tiêu tăng trưởng tín dụng năm 2024 lên đến 15%, dự báo thị trường chứng khoán có thể được hỗ trợ bởi dòng tiền trong ngắn hạn.

Ngược lại, yếu tố tiêu cực là khi thị trường bất động sản đóng băng, các doanh nghiệp và cá nhân đầu tư bất động sản bị kẹt vốn trong các dự án, dẫn đến một lượng tín dụng chảy vào nhóm ngành này (chiếm khoảng 21,46% tổng dư nợ đối với nền kinh tế) khó thu hồi.

Bên cạnh đó, xu hướng thắt chặt chi tiêu nội địa và tiêu dùng tại một số thị trường lớn như châu Âu, Trung Quốc, Nhật Bản… sẽ kìm hãm mức tăng trưởng trong nước, ảnh hưởng tiêu cực đến tình hình kinh doanh của các doanh nghiệp.

Số liệu của WiGroup cũng cho biết, tỷ lệ thanh khoản trung bình trên vốn hóa của năm 2023 duy trì tỷ lệ 0,3%, xấp xỉ năm 2022. Giá trị thanh khoản trung bình cho năm 2023 là khoảng 17.000 tỷ đồng/phiên.

Trước bối cảnh sự phục hồi kết quả kinh doanh của các doanh nghiệp diễn ra chậm, WiGroup dự báo tỷ lệ giao dịch trên vốn hóa sẽ tiếp tục vào khoảng 0,25%-0,3%. Với mức vốn hóa 2024 tăng trưởng 10% thì thanh khoản dự báo vào khoảng 14.000-16.000 tỷ đồng/phiên.

Ngoài ra, WiGroup đánh giá rằng dòng vốn đầu tư của các doanh nghiệp trong nước đã giảm đáng kể. Ngành công nghiệp, công nghệ, và năng lượng chi đầu tư lớn hơn so với cùng kỳ, kèm theo mức giảm hàng tồn kho cho thấy tiềm năng phục hồi tích cực từ phía chuỗi cung ứng lẫn nhu cầu tiêu dùng. Ngược lại, ngành bất động sản, vật liệu và thực phẩm có xu hướng thận trọng trong việc mở rộng hoạt động trước bối cảnh chi tiêu còn yếu.

Tổng quan lại, WiGroup cho rằng, các ngành hưởng lợi trong năm 2024 sẽ bao gồm xây dựng, dệt may, công nghệ và năng lượng. Ngược lại, bất động sản và ngân hàng sẽ là những nhóm ngành gặp nhiều bất lợi.

Cụ thể, mức tăng trưởng GDP của ngành xây dựng duy trì tốt. Bên cạnh đó, đầu tư công được đẩy mạnh giúp các doanh nghiệp duy trì tăng trưởng trong các năm tới.

Đối với dệt may, nhóm ngành này sẽ được hỗ trợ bởi xu hướng gia tăng đơn hàng xuất khẩu từ các thị trường nước ngoài và tín hiệu phục hồi kinh tế của các thị trường đối tác như Mỹ.

Ngành công nghệ thông tin ghi nhận hoạt động đầu tư mở rộng trong năm. Các hỗ trợ chính sách của Chính phủ và đầu tư quốc tế thúc đẩy công nghệ phát triển. Song song đó, xu hướng số hóa được đẩy mạnh tại các doanh nghiệp,

Đối với ngành năng lượng (xăng dầu), xu hướng tăng giá dầu trước những bất ổn địa chính trị vẫn có thể tiếp diễn. Xu hướng phục hồi kinh tế dẫn đến tăng nhu cầu xăng dầu .

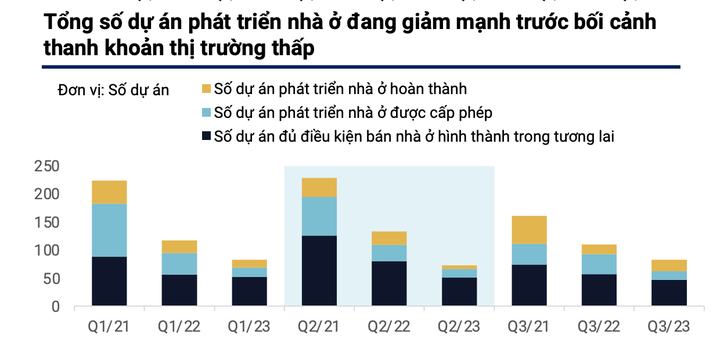

Trong khi đó, tại lĩnh vực bất động sản, giá trị giao dịch thấp trên cả thị trường sơ cấp và thứ cấp. Thêm vào đó, áp lực đáo hạn trái phiếu lớn sẽ tiếp tục tiếp diễn khi tình hình kinh doanh vẫn còn khó khăn.

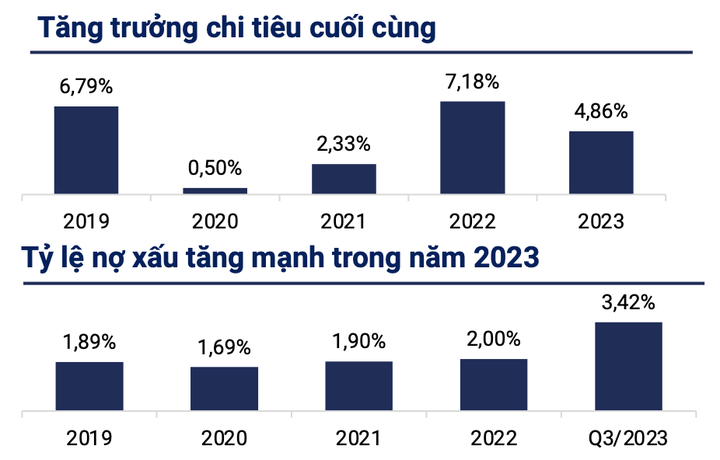

Đối với ngành ngân hàng, khó khăn đặt ra là tăng trưởng tín dụng thấp trước bối cảnh thắt chặt chi tiêu và đầu tư. Rủi ro nợ xấu tăng nhanh hiện hữu khi các doanh nghiệp không thể chịu áp lực chi phí phí lãi vay ngân hàng.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()