Nhà đầu tư đổ xô về stablecoin: Tại sao USDT mất giá, USDC - BUSD “lên ngôi”?

Trước làn sóng bán tháo ồ ạt trên thị trường tiền mã hóa, không ít nhà đầu tư đang “trú bão” ở các đồng stablecoin, song không phải đồng nào cũng được chọn.

Stablecoin cũng bị giao dịch chênh lệch giá

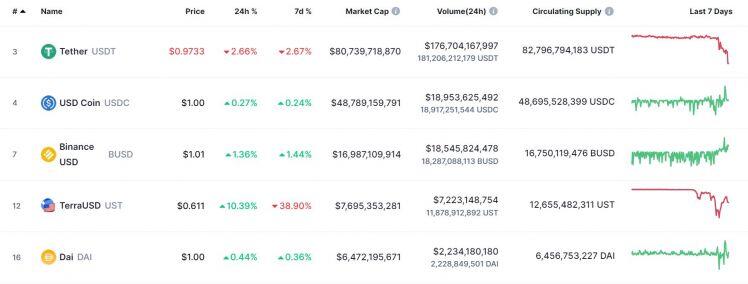

Trong buổi sáng và trưa ngày 12/05, thị trường tiền mã hóa tiếp tục ghi nhận một cú điều chỉnh mới. Bitcoin sập về mức đáy mới của năm 2022 ở 26.700 USD, ngưỡng giá trị thấp nhất từ tận tháng 12/2020, tức cách đây đến 17 tháng.

Nhiều altcoin lớn cũng đang lập đáy của năm 2022, có khi là thủng cả đáy năm 2021.

Trước tình cảnh loạn lạc hiện tại, động thái của không ít nhà đầu tư là chuyển tài sản về các đồng stablecoin lớn trên thị trường như Tether (USDT), Circle (USDC) và Binance USD (BUSD).

Tuy nhiên, một điều kỳ lạ là các cặp tỷ giá giữa các đồng stablecoin này lại có sự chênh lệch lớn, cụ thể là USDC và BUSD đang có giá cao hơn tương đối so với USDT.

Tỷ giá BUSD/USDT trong trưa 12/05 đã có lúc chạm mốc 1.025 USD, trong khi cặp USDC/USDT thì đã lên tận 3 USD. Trang thống kê giá CoinMarketCap cũng báo cáo giá USDT mặt bằng chung trên các sàn đang là 0.98 USD, lệch khỏi mốc 1 USD; còn USDC và BUSD thì vẫn giữ được mốc 1 USD.

Theo nhận định của Coin68, lý do USDT đang bị “fud” như ở thời điểm hiện tại xuất phát từ bản chất bảo chứng của đồng stablecoin này.

Tại sao USDT lại bị “chê”?

Dù là stablecoin lớn nhất thị trường tiền mã hóa với vốn hóa thị trường, song Tether từ lâu đã được cho là một quả “bom nổ chậm”. Lý do là vì về bản chất, USDT được “bảo chứng một phần”, thay vì toàn bộ bằng USD.

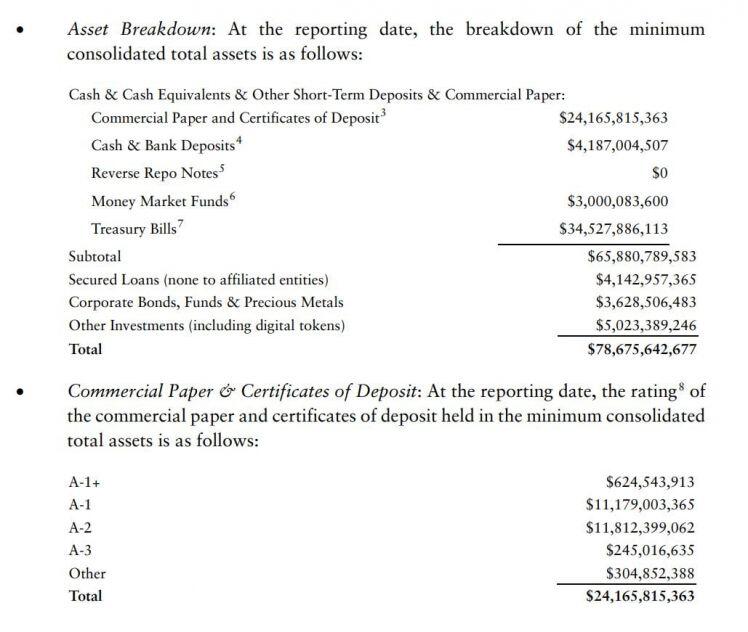

Trong báo cáo tài sản gần nhất tính đến 31/12/2021, Tether tuyên bố tài sản của công ty đang là 78,6 tỷ USD dùng để “chống lưng” cho USDT. Song, thực tế thì trong đây chỉ có 4,1 tỷ USD là tiền mặt, còn lại là đã được công ty đầu tư vào trái phiếu doanh nghiệp, trái phiếu chính phủ và cho vay ra ngoài.

Nhiều người lo ngại Tether sẽ không đủ tài sản để bảo chứng cho USDT trong trường hợp người nắm giữ stablecoin này “tháo chạy” hàng loạt vì tài sản của công ty là dạng thiếu thanh khoản (trái phiếu, tín phiếu). Chưa dừng lại ở đó, tình hình suy sụp của thị trường chứng khoán Mỹ trong thời gian qua sau các lần tăng lãi suất của Fed cũng khiến hoạt động của nhiều công ty bị ảnh hưởng, đe dọa đến sức khỏe của doanh nghiệp.

Đấy là chưa kể đến việc Tether đang bị trễ một kỳ báo cáo Q1/2022, theo như yêu cầu của Tổng chưởng lý New York khi công ty hòa giải vụ kiện với chính quyền bang này vào năm 2021. Bloomberg vào tháng 10/2021 đã đăng tải một phóng sự điều tra, tuyên bố không thể truy vết dòng tiền của Tether.

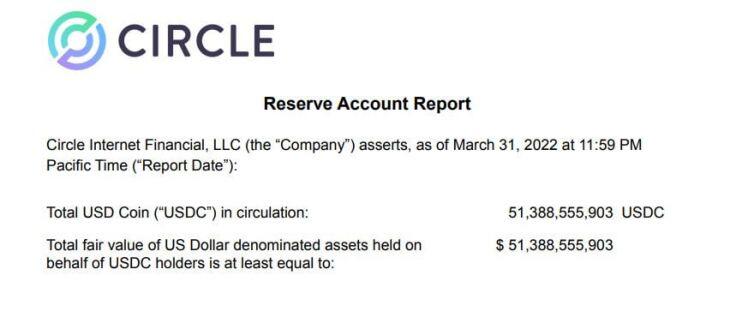

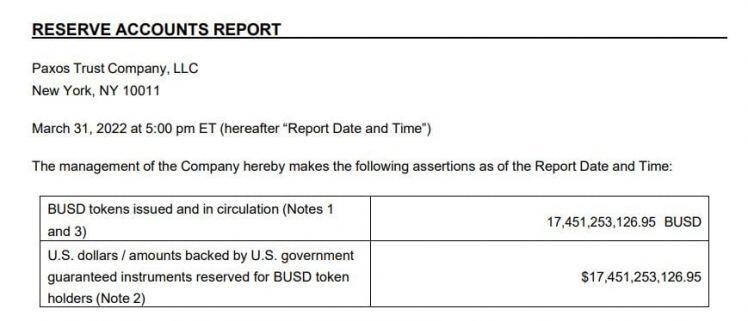

Ở chiều ngược lại, trong các báo cáo tài sản được Circle (công ty phát hành USDC) và Paxos (công ty phát hành BUSD) đăng tải đều đặn hàng tháng, tính đến cuối tháng 03/2022, hai công ty này đều tuyên bố nắm giữ lượng USD ngang bằng với số lượng stablecoin đã phát hành ra thị trường, tức “bảo chứng toàn phần” bằng USD hay bảo chứng 1:1.

Cụ thể, Circle đang nắm giữ 51,3 tỷ USD để giữ giá cho 51,3 tỷ USDC được họ tạo ra, trong khi con số này của Paxos là 17,4 tỷ USD cho 17,4 tỷ BUSD.

Đây chính là lý do USDC và BUSD đang được tin tưởng hơn USDT, vì được đảm bảo giữ giá bằng USD thật và ít có liên hệ đến thị trường chứng khoán.

Một nguyên nhân khác khiến thị trường đang cực kỳ e ngại các đồng stablecoin bảo chứng một phần là vì sự kiện LUNA – UST sập đổ mới đây.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()