Ngân hàng "vật lộn" với cuộc chiến lãi suất và bài toán NIM

Biên lãi ròng (NIM) của hệ thống ngân hàng giảm xuống đáy 3% trong quý III/2025, thấp nhất kể từ 2018, chủ yếu do chi phí huy động tăng nhanh và tín dụng tăng chậm. Dù lợi nhuận lõi suy giảm, thu nhập ngoài lãi và tối ưu chi phí giúp ngành duy trì ổn định, trong khi nhiều ngân hàng bắt đầu tăng lãi vay và mở rộng dịch vụ để bù đắp NIM. Dự báo NIM có thể ổn định và phục hồi từ 2026 nhờ tăng trưởng tín dụng và chi phí vốn giảm.

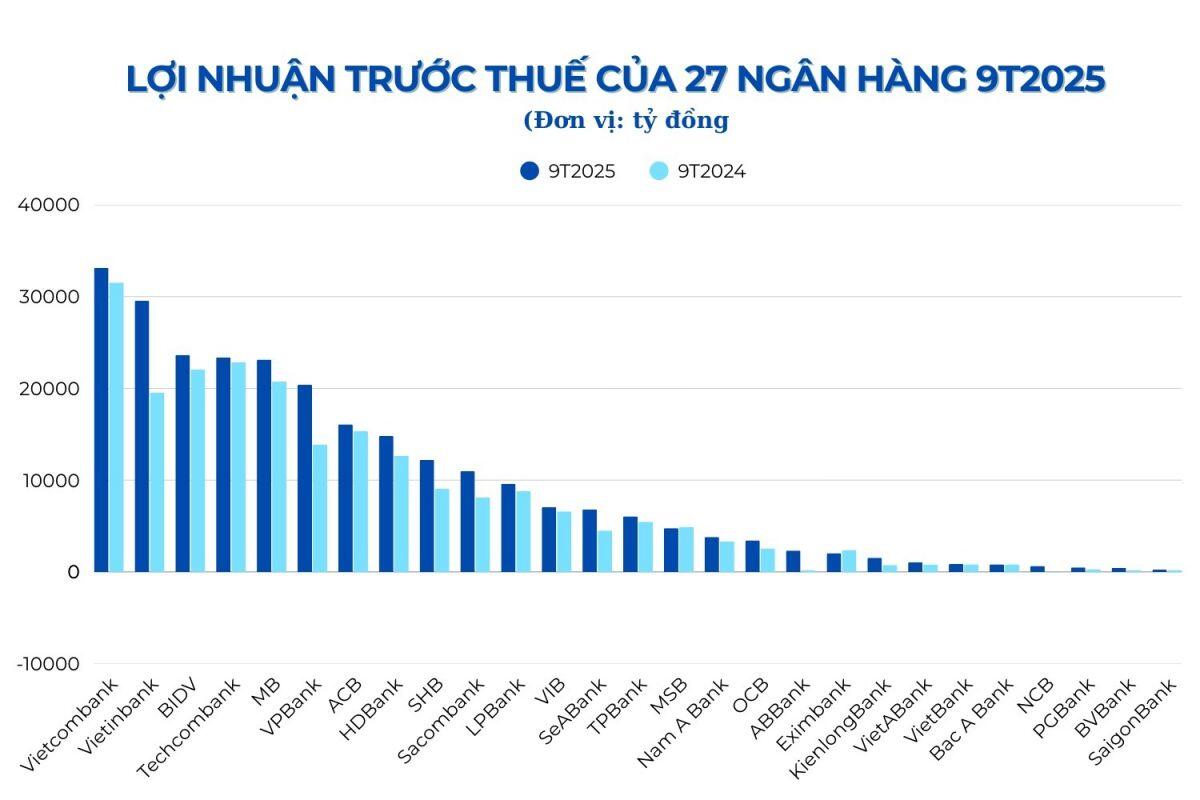

Biên lãi ròng (NIM) của 27 ngân hàng đã rơi về mức 3% trong quý III/2025, đánh dấu đáy mới kể từ cuối năm 2018. Con số này không chỉ phản ánh sức ép lãi suất ngày càng gia tăng mà còn cho thấy hệ thống ngân hàng đang bước vào giai đoạn lợi nhuận bị siết chặt rõ rệt.

Biên lãi ròng (NIM) của 27 ngân hàng tiếp tục trượt xuống mức 3% trong quý III/2025, thấp nhất kể từ quý IV/2018, cho thấy khả năng sinh lời cốt lõi của hệ thống đang chịu sức ép ngày càng lớn giữa chi phí vốn leo thang và tăng trưởng tín dụng chậm lại.

NIM suy yếu kéo dài: hệ quả của chi phí vốn tăng nhanh hơn lợi suất tài sản

NIM – chỉ số phản ánh chênh lệch giữa lãi suất cho vay và lãi suất huy động – vốn là “huyết mạch” lợi nhuận ngành ngân hàng. Sau khi đạt đỉnh 3,8% vào đầu 2022, chỉ số này đã lao dốc liên tục trong ba năm qua. Đợt hồi nhẹ lên 3,4% trong năm 2024 không đủ giữ đà khi bước sang 2025, mặt bằng lãi suất huy động vẫn neo cao, còn tín dụng tăng chậm khiến lợi suất tài sản không theo kịp chi phí vốn.

Khối ngân hàng quốc doanh chịu áp lực lớn nhất

Nhóm “Big 3” quốc doanh (Vietcombank, BIDV, VietinBank) tiếp tục duy trì NIM ở vùng đáy 2–2,6% khi phải giữ lãi vay thấp để hỗ trợ nền kinh tế, trong khi chi phí huy động tăng mạnh.

Ở khối tư nhân, NIM bình quân giảm từ 3,6% về 3,4%. Một số ngân hàng ghi nhận mức giảm sâu như SHB và TPBank. Ngược lại, một số cái tên nổi bật vẫn giữ được đà phục hồi NIM như VPBank (5,2%), MB (4%), Sacombank (3,7%), OCB (3,2%) và VIB (3,1%), nhờ tăng trưởng tín dụng tích cực và tỷ trọng bán lẻ cao.

Lợi nhuận toàn ngành trái chiều: thu ngoài lãi cứu cánh, lõi kinh doanh chững lại

Dữ liệu quý III/2025 cho thấy bức tranh “hai gam màu”:

Lợi nhuận sau thuế toàn ngành tăng 24,9% nhờ thu ngoài lãi bứt phá và dự phòng giảm mạnh.

Lợi nhuận lõi giảm 1,6% do tín dụng tăng yếu, từ 6,3% quý II rớt về 4% quý III.

Tỷ lệ LDR ngược vọt lên 111%, gây áp lực huy động lớn và khiến NIM càng khó phục hồi trong ngắn hạn.

Ngân hàng xoay trục: tăng lãi vay, cắt giảm chi phí, mở rộng thu ngoài lãi

Để bảo toàn NIM, nhiều ngân hàng bắt đầu tăng lãi suất cho vay trở lại, đặc biệt nhóm tư nhân. Vietcombank và BIDV cũng thu hẹp thời gian cố định lãi vay mua nhà, phản ánh sức ép chi phí vốn.

Song song, các ngân hàng đẩy mạnh:

Cắt giảm CIR qua chuyển đổi số, đóng phòng giao dịch kém hiệu quả

Đa dạng hóa nguồn thu, đặc biệt trong bảo hiểm nhân thọ qua mô hình “ngân hàng – bảo hiểm” (bancassurance)

Khám phá mảng kinh doanh mới như sàn vàng, tài sản mã hóa – dù dài hạn mới đóng góp.

Triển vọng: NIM có thể tạo đáy, lợi nhuận phục hồi từ 2026

Theo SSI Research, NIM sẽ đi ngang trong quý IV/2025 và bật tăng trong 2026 nhờ:

Lợi suất tài sản cải thiện

Chi phí vốn hạ nhiệt theo chu kỳ cắt giảm lãi suất

Chất lượng tài sản tốt lên

Thu hồi nợ xấu mạnh hơn khi luật mới có hiệu lực

Lợi nhuận ngành được dự báo tăng từ 15% năm 2025 lên 18% năm 2026. MBS và VNDirect cùng cho rằng tín dụng 2026 có thể tăng 17–18%, trong khi NIM giữ ổn định và dần hồi phục.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()