Ngân hàng thành “trùm” phát hành trái phiếu, áp lực đáo hạn vơi dần vào cuối năm

Từ đầu tháng tới ngày 20/8, chưa ghi nhận thêm doanh nghiệp mới nào công bố chậm các nghĩa vụ thanh toán liên quan đến trái phiếu doanh nghiệp. Hiện tại, tổng giá trị trái phiếu doanh nghiệp chậm các nghĩa vụ thanh toán ước khoảng 209,2 nghìn tỷ đồng...

Trái phiếu ngân hàng tiếp tục dẫn dắt thị trường trái phiếu doanh nghiệp trong thời gian qua. Theo các chuyên gia kinh tế đánh giá, hoạt động phát hành trái phiếu doanh nghiệp sẽ sôi nổi hơn vào quý cuối năm khi nhu cầu vốn của doanh nghiệp để mở rộng sản xuất kinh doanh tích cực theo đà phục hồi của nền kinh tế

ÁP LỰC ĐÁO HẠN TRÁI PHIẾU NHẸ NHÀNG HƠN VÀO CUỐI NĂM 2024

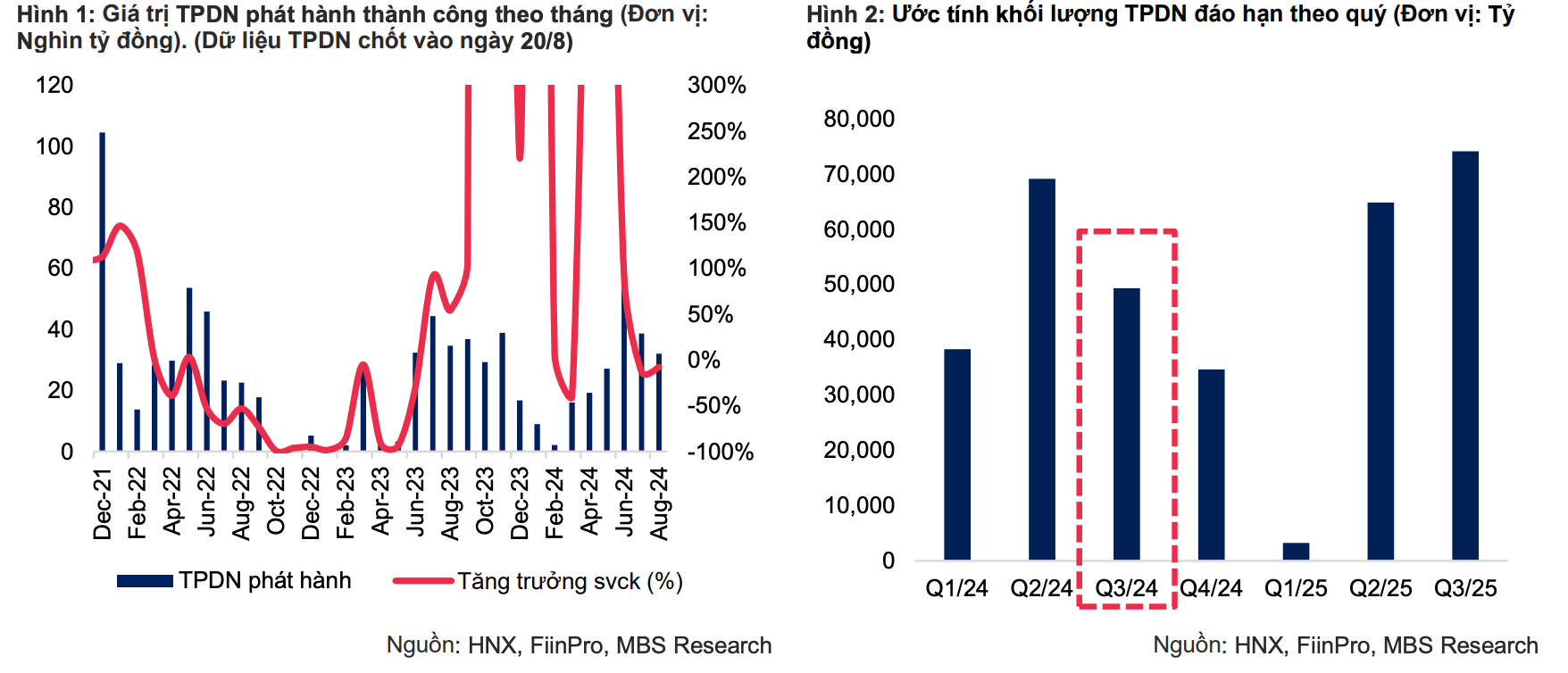

Theo số liệu mới công bố từ Công ty Chứng khoán MBS, từ ngày 1 đến ngày 20/8, tổng giá trị trái phiếu doanh nghiệp phát hành thành công ước đạt hơn 32 nghìn tỷ đồng, giảm 8% so với cùng kỳ, đa số là từ các ngân hàng chiếm hơn 90%.

Các đợt phát hành đáng chú ý bao gồm: Agribank đã phát hành thành công 10.000 tỷ đồng, kỳ hạn 120 tháng, lãi suất 6,7%; OCB phát hành lô trái phiếu 5000 tỷ đồng, kỳ hạn 24 - 36 tháng, lãi suất 5,6%; MBBank với 4.000 tỷ đồng, kỳ hạn 36 tháng, lãi suất 5,5%.

Lũy kế từ đầu năm, tổng giá trị trái phiếu doanh nghiệp phát hành đạt hơn 220,8 nghìn tỷ đồng, tăng 50,4% so với cùng kỳ. Lãi suất trái phiếu doanh nghiệp bình quân gia quyền trong 8 tháng đầu năm ước khoảng 7%, thấp hơn so với mức trung bình 8,3% của năm 2023.

Nhóm phân tích MBS dự báo: “Hoạt động phát hành trái phiếu doanh nghiệp sẽ sôi nổi hơn khi bước sang quý 4 khi nhu cầu vốn của doanh nghiệp phục hồi trong bối cảnh thị trường bất động sản bắt đầu ấm dần cũng như nhu cầu mở rộng sản xuất kinh đang tích cực theo đà phục hồi của nền kinh tế”.

Ngân hàng là nhóm ngành có giá trị phát hành cao nhất với khoảng 159,2 nghìn tỷ, tăng 163% so với cùng kỳ, chiếm tỷ trọng 72%, lãi suất bình quân gia quyền là 5,5%/năm, kỳ hạn bình quân 4,3 năm. Các ngân hàng phát hành giá trị lớn nhất từ đầu năm đến nay gồm có: ACB (23,8 nghìn tỷ đồng), MBBank (23,3 nghìn tỷ đồng), Techcombank (17 nghìn tỷ đồng).

MBS cho rằng ngân hàng sẽ tiếp tục đẩy mạnh phát hành vốn cấp 2 nhằm đáp ứng nhu cầu cho vay. Tính từ đầu năm tới giữa tháng 7/2024, tín dụng tăng 5,3%, cao hơn so với mức 4,5% cùng kỳ năm ngoái, tín dụng dự báo sẽ tăng tốc trong những tháng cuối năm theo sự phục hồi mạnh mẽ của sản xuất, xuất khẩu và dịch vụ.

Trong khi đó, tổng giá trị phát hành của nhóm doanh nghiệp bất động sản đạt 38,2 nghìn tỷ đồng cùng kỳ năm 2023 là 60 nghìn tỷ đồng, chiếm tỷ trọng 17%. Lãi suất bình quân gia quyền của trái phiếu bất động sản vẫn ở mức 12%/năm, kỳ hạn bình quân là 2,5 năm. Các doanh nghiệp phát hành giá trị lớn nhất bao gồm: Vinhomes (12,5 nghìn tỷ đồng), Tập đoàn Vingroup (10 nghìn tỷ đồng) và Công ty TNHH Đầu tư và Phát triển Bất động sản Hải Đăng (5,4 nghìn tỷ đồng).

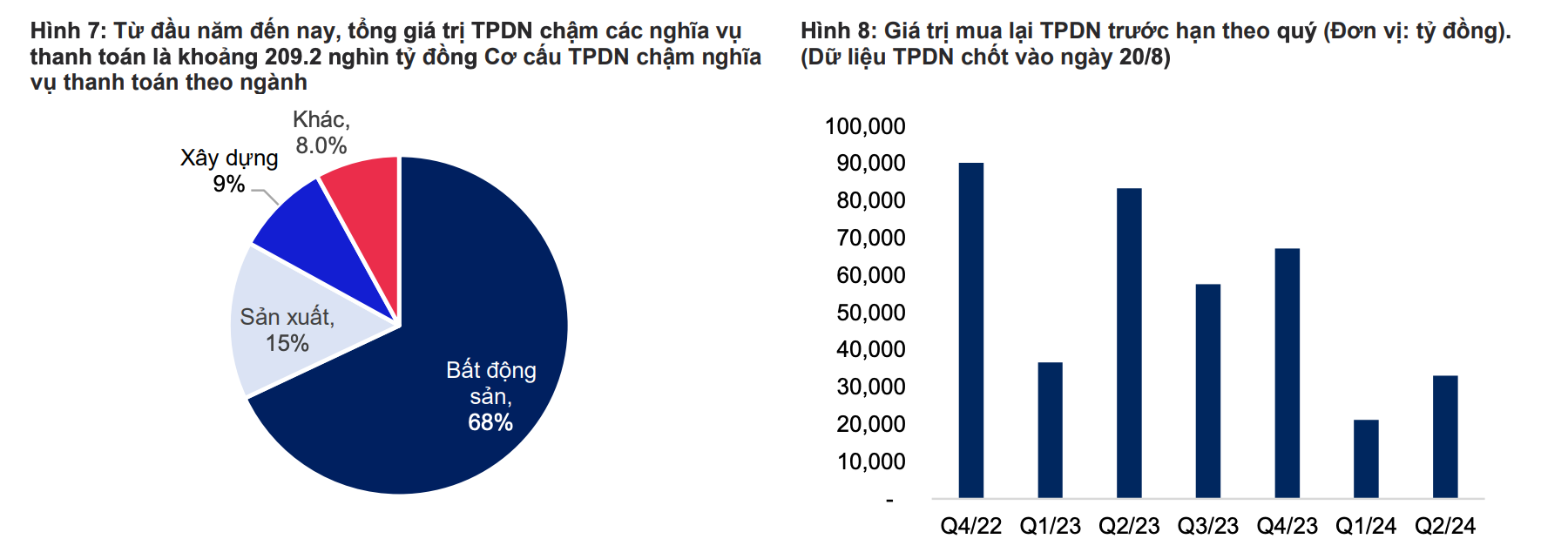

Trong tháng 8, giá trị trái phiếu doanh nghiệp mua lại trước hạn ước tính khoảng hơn 2,4 nghìn tỷ đồng, giảm 93% so với tháng trước, trong đó ngân hàng chiếm 44%, nhóm bất động sản chiếm 9%. Lũy kế từ đầu năm đến nay, khoảng hơn 110,3 nghìn tỷ đồng trái phiếu doanh nghiệp đã được mua lại trước hạn, giảm 34% so với cùng kỳ.

Đáng chú ý là, từ đầu tháng tới ngày 20/8, MBS chưa ghi nhận thêm doanh nghiệp mới nào công bố chậm các nghĩa vụ thanh toán liên quan đến trái phiếu doanh nghiệp. Hiện tại, tổng giá trị trái phiếu doanh nghiệp chậm các nghĩa vụ thanh toán ước khoảng 209,2 nghìn tỷ đồng, chiếm 30% dư nợ trái phiếu doanh nghiệp của toàn thị trường, trong đó nhóm ngành bất động sản tiếp tục chiếm tỷ trọng lớn nhất khoảng 68% giá trị chậm trả.

Áp lực đáo hạn trái phiếu doanh nghiệp nhẹ nhàng hơn trong những tháng cuối năm. MBS ước tính khoảng 49,4 nghìn và 34,6 nghìn tỷ đồng trái phiếu doanh nghiệp sẽ lần lượt đáo hạn trong quý 3 và quý 4, thấp hơn nhiều so với mức đỉnh năm nay là 69,1 nghìn tỷ đồng vào quý 2.

GỠ VƯỚNG PHÁP LÝ ĐỂ GIẢI QUYẾT “ĐIỂM RƠI” NỢ TRÁI PHIẾU

Theo đánh giá của các chuyên gia kinh tế, TS. Cấn Văn Lực cho rằng, câu chuyện đáo hạn trái phiếu doanh nghiệp bất động sản đã vượt qua giai đoạn khó khăn nhất (tháng 6 - 8/2023) từ sau khi có Nghị định 08/2023/NĐ-CP cho phép đàm phán giãn, hoãn nợ.

Về cơ bản, 60% doanh nghiệp đã gia hạn được 2 năm (điểm rơi tháng 6/2025), doanh nghiệp chủ động mua lại trái phiếu theo điều kiện phát hành và bắt đầu phát hành trở lại giảm áp lực vốn. Ngoài ra, thị trường bất động sản ấm lên, doanh nghiệp sẵn sàng bán tài sản để trích ra một phần trả nợ.

Do vậy, TS. Cấn Văn Lực đánh giá, hiện tượng vỡ nợ ít khả năng xảy ra vì khó khăn nhất đã qua, có nhiều giải pháp đồng bộ để giải quyết. Thực tế thì doanh nghiệp bất động sản không cần chiết khấu sản phẩm 40 - 50% như thời gian trước, chiết khấu khoảng 10% đã bán được rồi.

Việc Nghị định 08 đã hết hiệu lực đặt ra vấn đề, Nghị định 65/2022/NĐ-CP có cho phép đàm phán, giãn, hoãn nợ hay không? “Đây là điều cơ quan quản lý cần làm rõ”, TS. Cấn Văn Lực nói.

Việc áp dụng Nghị định 65 với những quy định chặt chẽ hơn thể hiện nỗ lực làm sạch thị trường của cơ quan quản lý, tuy nhiên cũng dẫn tới lo ngại tạo thành rào cản đối với phát hành trái phiếu doanh nghiệp riêng lẻ, trong khi hành lang pháp lý đối với phát hành trái phiếu ra công chúng chưa được rút gọn, khơi thông, sẽ tiếp tục dẫn tới tắc nghẽn kênh trái phiếu doanh nghiệp.

Giải thích về vấn đề này, bà Trần Kim Dung, Phó Vụ trưởng Vụ Quản lý chào bán chứng khoán, Uỷ ban Chứng khoán Nhà nước cho biết, vào thời điểm khi Nghị định 65 được ban hành, thị trường trái phiếu đang bị thắt chặt, do vậy Chính phủ ban hành Nghị định 08 để tháo gỡ một số khó khăn cho doanh nghiệp như đàm phán, gia hạn nợ cho trái chủ, hoãn các điều kiện nhà đầu tư chứng khoán chuyên nghiệp, xếp hạng tín nhiệm.

“Hiện Nghị định 08 đã hết hiệu lực chính vì thế thời điểm Chính phủ nới lỏng việc phát hành trái phiếu doanh nghiệp riêng lẻ đang tạm thời bị gác lại, còn việc sửa đổi Nghị định 65 có cởi mở tiếp tục cho việc đàm phán hay không thì còn phải chờ ý kiến của Bộ Tài chính”, bà Trần Kim Dung thông tin.

Ông Phạm Văn Hiếu, Phó trưởng phòng thị trường tài chính, Vụ Tài chính ngân hàng, Bộ Tài chính cho biết thêm, Nghị định 08 có 2 điều sửa và 1 điều ngưng. Điều ngưng là quy định về xác định nhà đầu tư chuyên nghiệp, thời gian phân phối trái phiếu và xếp hạng tín nhiệm, thời gian ngưng đến ngày 31/12/2023.

“Bộ Tài chính đã có báo cáo đến Chính phủ về tình hình thực hiện. Hiện nay, theo quan điểm Chính phủ, một số điều ngưng, hết hiệu lực tại Nghị định 08 bắt đầu thực hiện theo Nghị định 65 từ 1/1/2024”, ông Phạm Văn Hiếu nói.

Còn đối với 2 điều sửa đổi tại Nghị định 08, ông Phạm Văn Hiếu cho biết, sẽ tiếp tục thực hiện theo tinh thần của Nghị định. Về nghiên cứu sửa đổi Nghị định 65, Bộ Tài chính đang rà soát, sửa đổi một số điều Luật Chứng khoán. Sau đó, bám sát Luật Chứng khoán để có sửa đổi Nghị định 65.

TRÁI PHIẾU CHÀO BÁN RA CÔNG CHÚNG PHẢI CÓ TÀI SẢN ĐẢM BẢO

Mới đây, Bộ Tài chính đã đưa ra những đề xuất sửa đổi, bổ sung quy định về chào bán chứng khoán ra công chúng trên cơ sở những vướng mắc trong Luật Chứng khoán hiện hành.

Cụ thể, tại Khoản 3 Điều 15 (điều kiện chào bán trái phiếu ra công chúng), Bộ Tài chính kiến nghị bổ sung điều kiện chào bán trái phiếu ra công chúng “phải có tài sản đảm bảo hoặc được bảo lãnh ngân hàng theo quy định của pháp luật”.

Đồng thời, bổ sung thêm quy định nhà đầu tư chứng khoán chuyên nghiệp gồm nhà đầu tư là tổ chức, cá nhân nước ngoài. Bổ sung khoản 1a vào sau khoản 1 Điều 11 quy định: “Nhà đầu tư chứng khoán chuyên nghiệp tham gia mua trái phiếu doanh nghiệp riêng lẻ là tổ chức theo quy định tại khoản 1 Điều này.”.

Tại Điểm a, điểm c khoản 1 Điều 31 về điều kiện chào bán cổ phiếu riêng lẻ, trái phiếu chuyển đổi riêng lẻ, trái phiếu kèm chứng quyền riêng lẻ của công ty đại chúng, Bộ Tài chính kiến nghị sửa đổi, bổ sung, quy định rõ “Đại hội đồng cổ đông phải quyết định về số lượng cổ phiếu, giá chào bán hoặc nguyên tắc xác định giá chào bán”; tăng thời gian hạn chế chuyển nhượng từ 1 năm đối với nhà đầu tư chứng khoán chuyên nghiệp lên thành 3 năm tương ứng với nhà đầu tư chiến lược.

Lý giải thêm về các đề xuất theo hướng nâng điều kiện mua trái phiếu doanh nghiệp trên, Bộ Tài chính cho biết tại các thị trường chứng khoán trên thế giới, trái phiếu phát hành riêng lẻ được coi là một loại “chứng khoán ngoại trừ” nên không thuộc phạm vi điều chỉnh của Luật Chứng khoán và khi thực hiện việc phát hành, tổ chức phát hành không phải đăng ký, không chịu sự quản lý của Uỷ ban Chứng khoán các nước.

Về nguyên tắc, thị trường trái phiếu riêng lẻ là một thị trường đặc biệt có mức độ rủi ro cao, nên đối tượng tham gia thị trường này được hạn chế trong số lượng nhỏ nhà đầu tư có tiềm lực tài chính, kinh nghiệm chuyên môn có khả năng nhận biết và chấp nhận rủi ro.

Thời gian qua, thị trường trái phiếu phát hành riêng lẻ ở nước ta đang hoạt động chưa phù hợp với bản chất của thị trường này, thực tế cho thấy nhiều đợt chào bán trái phiếu riêng lẻ được phân phối cho hàng nghìn nhà đầu tư cá nhân, trong đó chủ yếu là nhà đầu tư cá nhân nhỏ lẻ (trực tiếp hoặc gián tiếp sở hữu trái phiếu thông qua các hợp đồng hợp tác đầu tư, hợp đồng mua bán lại…), thường là các nhà đầu tư có giá trị đầu tư thấp, không thực sự có kinh nghiệm chuyên môn và khả năng nhận biết rủi ro khi tham gia đầu tư vào trái phiếu doanh nghiệp chào bán riêng lẻ.

Những bất cập này đã được xử lý thông qua việc ban hành Nghị định số 65 ngày 16/9/2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP ngày 31 tháng 12 năm 2020 quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế, đồng thời tăng cường việc kiểm soát chặt chẽ các kênh phân phối trên thị trường sơ cấp, thứ cấp.

Những quy định như trong đề xuất là để tiếp tục hỗ trợ thị trường phát hành trái phiếu riêng lẻ đi vào hoạt động đúng bản chất và phù hợp với thông lệ quốc tế, nâng cao hơn tính chuyên nghiệp của nhà đầu tư, cũng như bảo đảm an toàn, phòng ngừa rủi ro cho các nhà đầu tư trái phiếu riêng lẻ.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()