Ngân hàng hiếm hoi giữ NIM vượt 4%, cổ phiếu được chuyên gia định giá còn tăng thêm 16%

Agriseco Research vừa công bố báo cáo cập nhật Ngân hàng TMCP Quân đội MBB và đưa ra khuyến nghị tăng tỷ trọng với giá mục tiêu 27.000 đồng mỗi cổ phiếu. Mức định giá này cao hơn 16% so với giá thị trường tại thời điểm báo cáo.

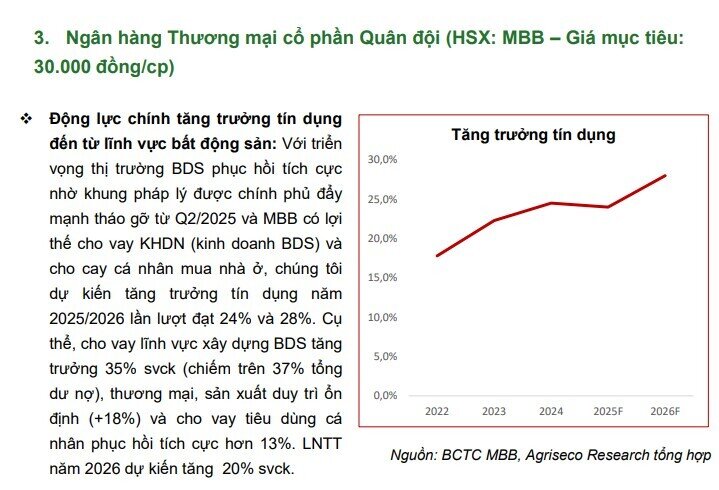

Động lực chính tăng trưởng tín dụng đến từ lĩnh vực bất động sản: Với triển vọng thị trường BDS phục hồi tích cực nhờ khung pháp lý được chính phủ đẩy mạnh tháo gỡ từ Q2/2025 và MBB có lợi thế cho vay KHDN (kinh doanh BDS) và cho cay cá nhân mua nhà ở, chúng tôi dự kiến tăng trưởng tín dụng năm 2025/2026 lần lượt đạt 24% và 28%. Cụ thể, cho vay lĩnh vực xây dựng BDS tăng trưởng 35% svck (chiếm trên 37% tổng dư nợ), thương mại, sản xuất duy trì ổn định (+18%) và cho vay tiêu dùng cá nhân phục hồi tích cực hơn 13%. LNTT năm 2026 dự kiến tăng 20% svck.

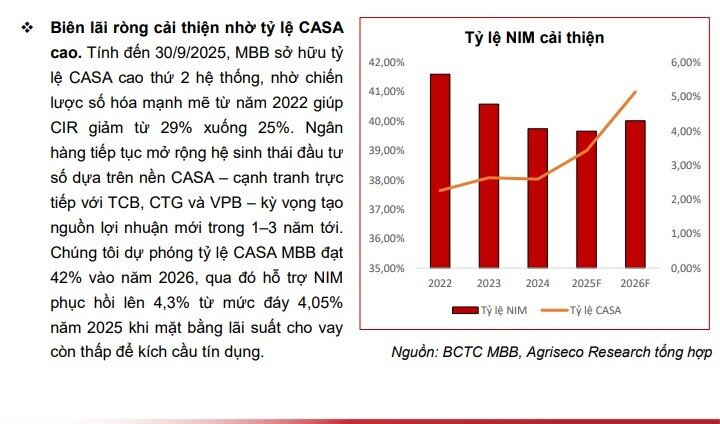

Biên lãi ròng cải thiện nhờ tỷ lệ CASA cao. Tính đến 30/9/2025, MBB sở hữu tỷ lệ CASA cao thứ 2 hệ thống, nhờ chiến lược số hóa mạnh mẽ từ năm 2022 giúp CIR giảm từ 29% xuống 25%. Ngân hàng tiếp tục mở rộng hệ sinh thái đầu tư số dựa trên nền CASA – cạnh tranh trực tiếp với TCB, CTG và VPB – kỳ vọng tạo nguồn lợi nhuận mới trong 1–3 năm tới. Chúng tôi dự phóng tỷ lệ CASA MBB đạt 42% vào năm 2026, qua đó hỗ trợ NIM phục hồi lên 4,3% từ mức đáy 4,05% năm 2025 khi mặt bằng lãi suất cho vay còn thấp để kích cầu tín dụng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()