Nếu thị trường tạo đáy 2, nên giải ngân toàn bộ vào những ngành nào?

Trong báo cáo mới đây, Chứng khoán DSC cho rằng, trong kịch bản thị trường điều chỉnh tạo đáy 2, DSC cho rằng có thể giải ngân toàn bộ tài khoản để tham gia các ngành Chứng khoán, Thép.

Ngành Thép

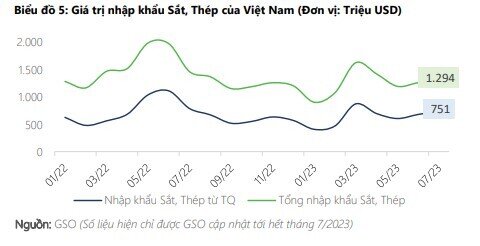

Giá thép Việt Nam chịu tác động trực tiếp từ giá Thép TQ

Theo ước tính, hơn 50% tổng lượng nhập khẩu sắt thép vào Việt Nam tới từ Trung Quốc. Với nguồn cung lớn từ TQ, thép nội địa Việt Nam chịu sự cạnh tranh về giá trực tiếp với các doanh nghiệp thép TQ. Trong năm 2023, dù thị trường BĐS suy yếu, các doanh nghiệp thép TQ vẫn duy trì hoạt động sản xuất bình thường, từ đó dẫn tới hiện trạng thừa cung, thiếu cầu, khiến giá thép TQ bước vào đà giảm mạnh. Nguồn cung thép giá rẻ từ đó tràn sang Việt Nam, cạnh tranh và làm ảnh hưởng trực tiếp tới doanh thu và lợi nhuận của các doanh nghiệp thép nội địa.

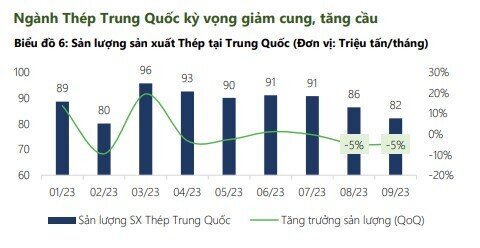

Với áp lực từ lợi nhuận sụt giảm, từ tháng 7/2023, các nhà sản xuất Thép của Trung Quốc đã bắt đầu cắt giảm ~10% sản lượng sản xuất hàng tháng. Thêm vào đó, do những dự báo về ô nhiễm khí thải tăng cao, vào ngày 26/10, chính quyền tỉnh Đường Sơn và Hàm Đan, 2 tỉnh sản xuất Thép lớn của Trung Quốc, đã ban hành lệnh "ứng phó khẩn cấp độ 2" (Level-2 emergency response) và yêu cầu các nhà máy sản xuất Thép phải giảm sản lượng sản xuất. Với 2 yếu tố trên, chúng tôi tình trạng dư cung của ngành Thép Trung Quốc sẽ được cải thiện ít nhất là trong 1-2 quý tới.

Giá Thép TQ dự phóng cũng sẽ được hưởng lợi từ dự phóng tăng cầu. Với nỗ lực kích thích nền kinh tế, ngày 24/10, Trung Quốc đã thông qua kế hoạch tăng thâm hụt ngân sách năm 2023 từ 3% GDP lên 3,8% GDP. Với mức tăng thâm hụt ngân sách đáng kể, DSC đánh giá TQ có thể tiếp tục đẩy mạnh xây dựng thông qua kênh đầu tư công, từ đó tăng nhu cầu tiêu thụ Thép của quốc gia này.

Với 2 yếu tố (1) giảm cung, (2) tăng cầu, DSC nhận định giá Thép TQ sẽ có sự hồi phục trong tương lai, từ đó làm giảm đi mức cạnh tranh giá với Thép Việt Nam.

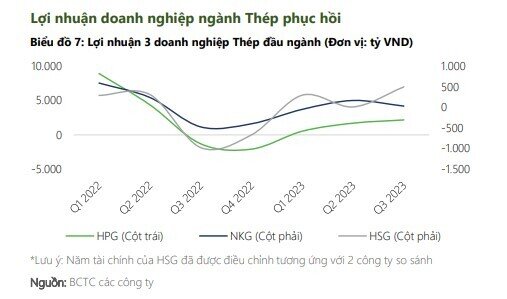

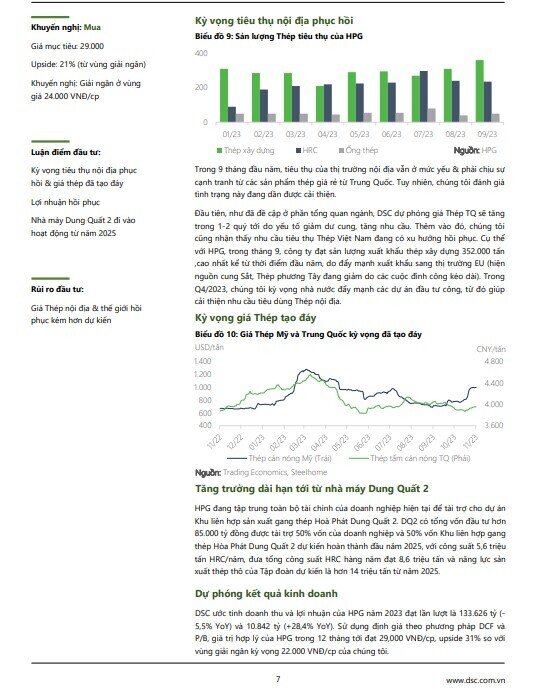

Kể từ khi tạo đáy vào Q4/2022, lợi nhuận của các doanh nghiệp ngành Thép đã phục hồi dù (1) giá Thép vẫn ở mức thấp và (2) triển vọng phục hồi ngành BĐS, Xây dựng chưa rõ ràng. Xu hướng này đã tiếp diễn trong Q3/2023 với HPG báo lãi trước thuế 2174 tỷ, HSG lãi 498 tỷ. Với kỳ vọng giá thép đã tạo đáy vào Q3, chúng tôi kỳ vọng lợi nhuận của các doanh nghiệp ngành Thép sẽ tiếp tục cải thiện trong tương lai.

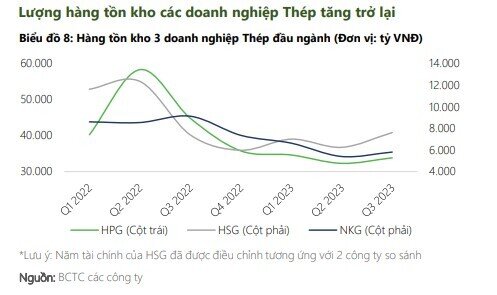

Sau 4 quý đẩy mạnh cắt giảm hàng tồn kho, các doanh nghiệp ngành Thép đã bắt đầu nhập hàng tồn kho trở lại, dù giá trị khoản hàng mua mới không quá cao. Tuy nhiên, với xu hướng cắt giảm hàng tồn kho kết thúc, DSC đánh giá điều này phản ánh quan điểm của các doanh nghiệp trong ngành rằng giai đoạn xấu nhất đã đi qua, và đây là thời gian để bắt đầu chuẩn bị cho 1 chu kỳ mới

Kỳ vọng nhu cầu trở lại mạnh mẽ hơn từ T4/2024

Trong ngắn hạn, khi nhu cầu tiêu thụ nội địa còn yếu, chúng tôi đặt kỳ vọng rằng giá Thép Mỹ & EU (biểu đồ xx) tiếp tục neo cao, giúp doanh nghiệp Thép Việt Nam được hưởng lợi qua các đơn xuất khẩu Thép qua phương Tây.

Về mặt trung hạn, với cao điểm của ngành xây dựng thường rơi vào giai đoạn cuối Xuân (T4-T5), DSC kỳ vọng rằng nhu cầu tiêu thụ Thép sẽ tăng trở lại rõ ràng hơn từ giai đoạn tháng 4 năm 2023.

Tiêu điểm cổ phiếu: HPG

Ngành chứng khoán

Bức tranh lợi nhuận tích cực nhưng nhiều sự phân hóa

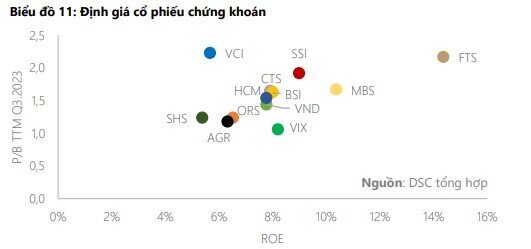

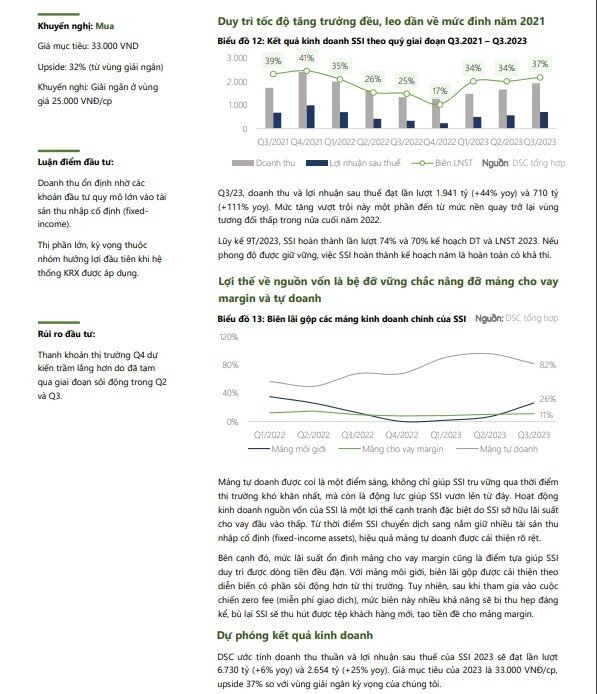

Sự sôi động của thị trường trong Q2 và Q3 được ví như cơn mưa rào sau chuỗi ngày khô hạn của dòng chứng khoán. Thanh khoản dâng cao giúp mảng môi giới cải thiện, đà tăng giá liên tục cũng là cơ hội bùng nổ cho mảng tự doanh, đặc biệt là với nhóm chứng khoán nhỏ lẻ, lấy mảng tự doanh làm cốt lõi như: SHS, VIX, VDS, DAS… Việc ghi nhận lãi từ đánh giá lại giá trị thị trường giúp những công ty này đạt mức tăng trưởng tính bằng lần, trong khi đó, nhóm đầu ngành: SSI, HCM, VCI lại ghi nhận mức tăng trưởng khiêm tốn hơn.

Tuy nhiên, đây là mức tăng không bền vững và không tạo ra dòng tiền thật cho doanh nghiệp. Với tình hình biến động và dự báo Q4 không được sáng, nhóm chứng khoán nhỏ lẻ khả năng cao sẽ lùi một bước và nhường lại vị trí dẫn đầu cho nhóm đầu ngành có thị phần vững chắc.

Sau đà giảm sâu của thị trường gần đây, định giá nhóm chứng khoán đã quay về mức tương đối hợp lý (dù chưa rẻ). Đây có thể là thời điểm hợp lý để cân nhắc giải ngân dòng chứng khoán do dư địa tăng trưởng còn khá lớn trong tương lai.

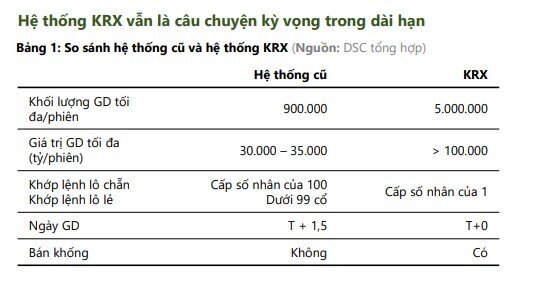

Sau 11 năm chờ đợi, hệ thống KRX đã và đang được kiểm thử tại các công ty chứng khoán, với tiến độ như hiện tại thì việc golive trong năm nay là hoàn toàn khả thi. Khi áp dụng KRX, thông qua việc nới khối lượng giao dịch, rút ngắn thời gian giao dịch về t+0, đồng thời cho phép bán khống, vòng quay chứng khoán nhanh hơn, dẫn đến việc cải thiện đáng kể cho thanh khoản thị trường.

Ngoài triển vọng ngắn hạn về KRX, những yếu tố như: thị trường chứng khoán sẽ là kênh dẫn vốn quan trọng khi thị trường tín dụng đang dần bão hòa, tỷ lệ thâm nhập còn thấp… sẽ là những điểm tựa cho kỳ vọng dài hơi trong tương lai.

Tiêu điểm cổ phiếu: SSI

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()