Nâng hạng TTCK, Vnindex có hóa rồng?

Nâng hạng TTCK việt nam từ thị trường cận biên (FM) lên thị trường mới nổi (EM) đang là câu chuyện rất nóng trong giới đầu tư thời gian qua. Với hàng loạt sự kỳ vọng về dòng vốn ồ ạt chảy về TTCK Việt khi thị trường được nâng hạng, và qua đó sẽ giúp Vnindex chinh phục những đỉnh cao mới. Thậm chí đã có những dự đoán rằng sẽ có nhiều chục tỷ Đô đổ vào TTCK Việt, Vnindex tăng bằng lần khi được nâng hạng. Nhưng câu chuyện liệu có đơn giản đến vậy?

Ảnh: Internet

Thực chất, nâng hạng TTCK không phải là câu chuyện mới, nó đã được nhắc đến từ nhiều năm trước, nhưng tới hiện tại nó vẫn là câu chuyện của tương lai. Gần đây, khi Chính Phủ có những động thái mạnh tay làm lành mạnh TTCK cũng như xúc tiến với các tổ chức, cơ quan nước ngoài về việc nâng hạng, thì bỗng dưng câu chuyện này lại hot trở lại, và kèm theo đó là những “kỳ vọng”. Vậy, thử phân tích xem liệu nâng hạng thị trường có thực sự giúp Vnindex hóa rồng như những kỳ vọng. Muốn vậy, cần trả lời được 2 câu hỏi: Còn thiếu gì để được nâng hạng? và sẽ ra sao nếu được nâng hạng?

1. TTCK Việt Nam còn thiếu gì để được nâng hạng

Theo báo cáo của HSBC, để được hai tổ chức MSCI và FTSE nâng hạng từ cận biên lên mới nổi, Việt Nam vẫn còn một số tiêu chí cần đáp ứng trước khi được xem xét nâng hạn, đó là:

Thứ nhất: Giới hạn room ngoại ở một số ngành nghề thấp. Room ngoại là một trong những vấn đề tiên quyết để tạo nên sân chơi công bằng cho cả NĐT nội và ngoại, có 2 lý do chính dẫn đến việc room ngoại chưa đạt được yêu cầu, bao gồm:

- Một là: Các quy định về luật trước đây giới hạn tỷ lệ room ngoại ở mức chưa hấp dẫn, và tỷ lệ sở hữu của khối ngoại cũng bị chi phối bởi khá nhiều luật, gồm luật chứng khoán, luật đầu tư, luật doanh nghiệp…Tuy vậy, luật chứng khoán, luật doanh nghiệp sửa đổi cũng đã có một số thay đổi nhằm điều chỉnh tỷ lệ này, như tự động áp dụng sở hữu nước ngoài 100% cho các công ty đại chúng, trừ một số ngành nghề có điều kiện đặc biệt Hay như cơ chế Chứng chỉ lưu ký không có quyền biểu quyết (Non-voting Depositary Receipt - NVDR), NVDR cho phép nhà đầu tư nước ngoài nắm tình hình của những mã cổ phiếu đã hết “room” sở hữu nước ngoài mà không cần tham gia vào việc ra các quyết định của doanh nghiệp cũng là một giải pháp cho vấn đề room ngoại

- Hai là: Chính các DN cũng tránh né vấn đề nâng sở hữu room ngoại nhằm muốn kiểm soát hoàn toàn cuộc chơi bằng việc áp dụng quyền của ĐH cổ đông giới hạn room ngoại thấp, thậm chí về 0%. Vấn đề này cũng đã được luật chứng khoán sửa đổi quy định lại theo hướng bỏ quyền này của ĐHCĐ

Thứ hai: Hệ thống giao dịch, thanh toán bù trừ hiện tại chưa đáp ứng được các tiêu chí của thị trường mới nổi. Tuy vậy, với sự vào cuộc mạnh mẽ của Chính Phủ trong việc cải cách hoạt động tại UBCK, đưa hệ thống giao dịch KRX vào hoạt động. Khi đó một loạt thay đổi được áp dụng như: Cơ chế đối tác bù trừ thanh toán trung tâm – CCP, nghiệp vụ giao dịch trong ngày (T0), thanh toán chứng khoán chờ về, chứng chỉ lưu ký không có quyền biểu quyết NVDR là cơ sở rất quan trọng cho việc nâng hạng

Ngoài hai vấn đề trên vẫn còn một số tiêu chí định tính khác chưa đạp ứng được việc nâng hạng, nhưng có thể xem xét vì không phải lúc nào cũng phải đáp ứng 100% mới được nâng hạng. Tuy vậy, theo quan điểm cá nhân, việc nâng hạng trong năm 2022 là gần như không thể, kịch bản lạc quan nhất là nâng hạng vào kỳ đánh giá năm 2023 nếu Chính Phủ thực sự quyết liệt trong câu chuyện này

2. TTCK ra sao sau khi nâng hạng

Giả sử mọi thứ thuận lợi, TTCK Việt Nam được nâng hạng lên mới nổi vào 2023, vậy thì điều gì sẽ đến, có thực sự bước sang một trang mới rực rỡ hay không? Về mặt lý thuyết thì bổ sung thêm dòng vốn ngoại dồi dào sẽ giúp thị trường tăng quy mô thanh khoản và điểm số. Tuy vậy, để rõ hơn, thử nhìn vào một số thị trường được nâng hạng gần đây xem “họ” đã có sự thay đổi thế nào “trước và sau” khi được nâng hạng.

Gần đây nhất, Chứng khoán Kuwait được nâng hạng từ cận biên (FM) lên mới nổi (EM) vào 11/2020. Trước đó Kuwait nằm cùng nhóm MSCI cận biên với Việt Nam, khi đó Kuwait chiếm tới 36% của nhóm này, VN khi đó chiếm hơn 17%. Sau khi Kuwait được nâng hạng, VN vươn lên chiếm tỷ trọng lớn nhất, với 28.74% theo số liệu 04/2022

Xét giai đoạn 6 tháng từ trước khi chính thức được thông báo nâng hạng đến hiện tại, chỉ số chứng khoán Kuwait có sự tăng trưởng vô cùng chắc chắn, chỉ số Premier Market Index của Kuwait tăng một mạch từ 5.656 điểm (T06/2020) lên 9.422 (T05/2022), tương ứng mức tăng hơn 66%, và chỉ mới chịu áp lực giảm điểm 3 tuần trở lại đây do biến động xấu của chứng khoán thế giới. Đi cùng với sự tăng của chỉ số, thanh khoản của thị trường cũng tăng mạnh sau thời điểm được nâng hạng, thể hiện việc có dòng tiền mới ồ ạt vào thị trường, nền thanh khoản theo quan sát phải tăng từ 1.5 -> 2 lần trước khi nâng hạng.

(Diễn biến chỉ số chứng khoán Kuwait trước và sau khi nâng hạng 11/2020 – Investing.com)

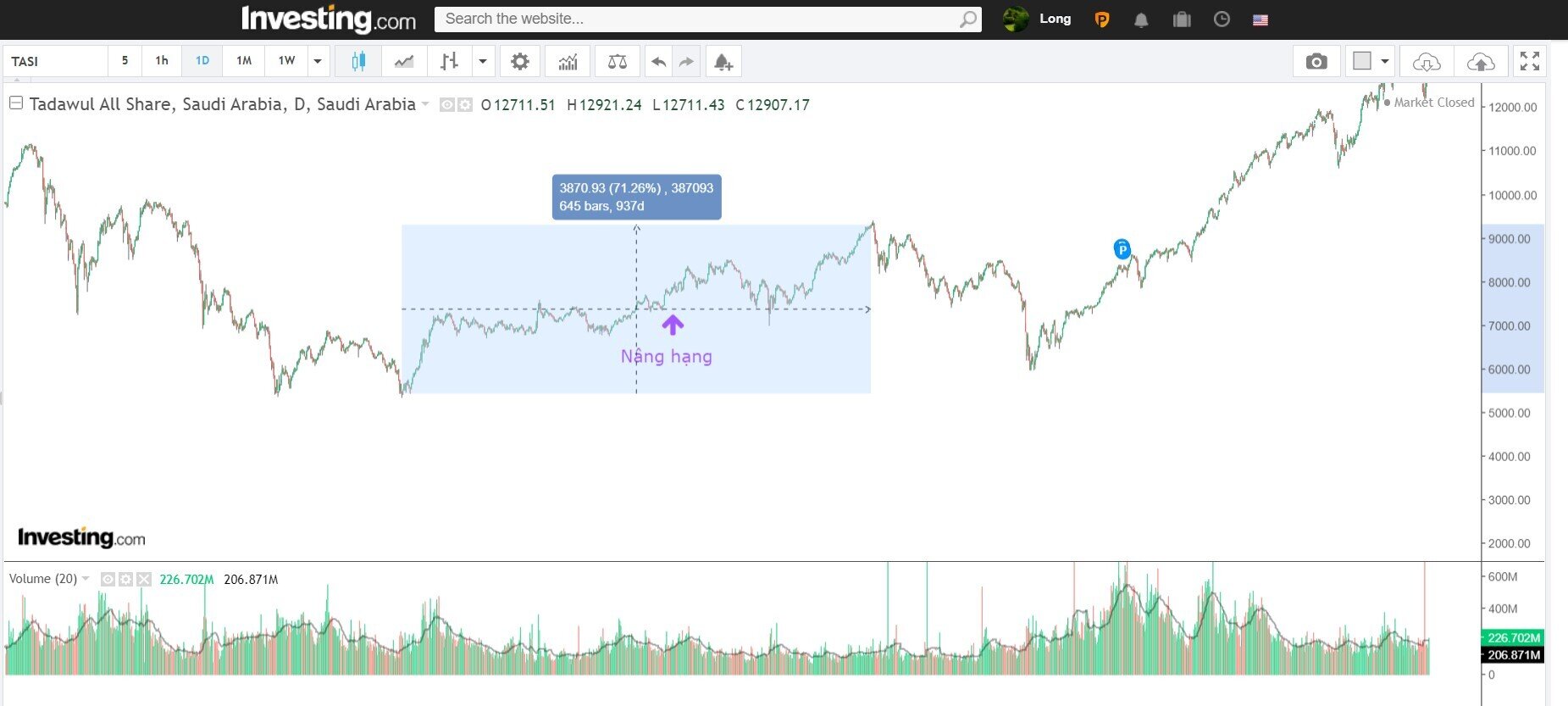

Một thị trường khác cũng được thăng hạng từ thị trường cận biên lên mới nổi hạng 2 vào 28/3/2018 đó là TTCK của Arab Saudi. Nếu xét từ giai đoạn 6 tháng trước thời điểm nâng hạng đến 1 năm sau nâng hạng, Chỉ số Tadawul tăng trưởng khoảng 70%, từ 5.400 điểm lên gần 9.400 điểm

(Diễn biến chỉ số chứng khoán Arab Saudi trước và sau khi nâng hạng 03/2018 – Investing.com)

Điều khác biệt của Arab so với Kuwait đó là đà tăng sau khi chính thức được nâng hạng không ấn tượng bằng, một phần nguyên nhân do bối cảnh vĩ mô thế giới tại mỗi thời điểm là khác nhau. Kuwait rơi vào giai đoạn TTCK toàn cầu bùng nổ sau dịch Covid, trong khi đó Arab được nâng hạng trong thời kỳ TTCK toàn cầu đang ở giai đoạn đi ngang sau giai đoạn tăng trưởng trước đó.

Một thị trường khác cũng có diễn biến tương tự đó là chỉ số chứng khoán Merva của Argentina, thị trường này được chính thức nâng hạng lên mới nổi vào tháng 5/2019. Thị trường này cũng có mức tăng trưởng khoảng 50% trước và sau khi nâng hạng, nhưng sau đó vẫn điều chỉnh theo xu thế chung của thị trường.

1. Kết luận

Có thể thấy rằng, việc nâng hạng thị trường trong ngắn hạn (< 1 năm) thường sẽ tạo nên một uptrend cho thị trường được nâng hạng. Tuy vậy, về dài hạn, nâng hạng chỉ là chất xúc tác giúp các thị trường được “nhòm ngó” đến nhiều hơn, việc tăng trưởng dài hạn của mỗi thị trường phụ thuộc chính vào câu chuyện nội tại của nó và phần nào là xu thế chung của thị trường thế giới. Do vậy, việc nâng hạng chắc chắn mới chỉ là điều kiện cần, VNINDEX chỉ thực sự hóa rồng khi đạt được những điều kiện khác về vĩ mô, thị trường và quan trọng nhất, là quyết tâm thay đổi cho một cuộc chơi lớn hơn. Chính phủ cần có các giải pháp quyết liệt để tạo sân chơi công bằng cho các nhà đầu tư nước ngoài, và bản thân các Doanh nghiệp cũng cần sẵn sàng chào đón những NĐT ngoại, sẵn sàng bước ra biển lớn với nhiều tiêu chuẩn khắt khe hơn.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()