Năm 2025 là năm "RẮN LỘT XÁC" cho thị trường chứng khoán?

“Hy vọng rằng năm 2025 sẽ là năm bản lề của sự thay đổi đã có phần tích cực từ cách điều hành về mặt chính sách, kết hợp ăn ý hơn từ thanh khoản hệ thông tỷ giá để cân đối hệ thống tốt hơn khi đối mặt với nhiều biến số mới từ bên ngoài. Để năm 2025 lột xác như con rắn loại bỏ những vết thương và tiếp tục phát huy những nội tại”

Phần 1: BÊN TRONG ẤM DẦN

- Vừa qua Tết Dương lịch, SBV đã có động thái can thiệp chính sách khi thông báo bán USD điều này cho thấy quyết tâm giữ giá. Sau hành động này USD/VND giảm về 25,115 (giảm hơn 300 pips so với mức đỉnh)

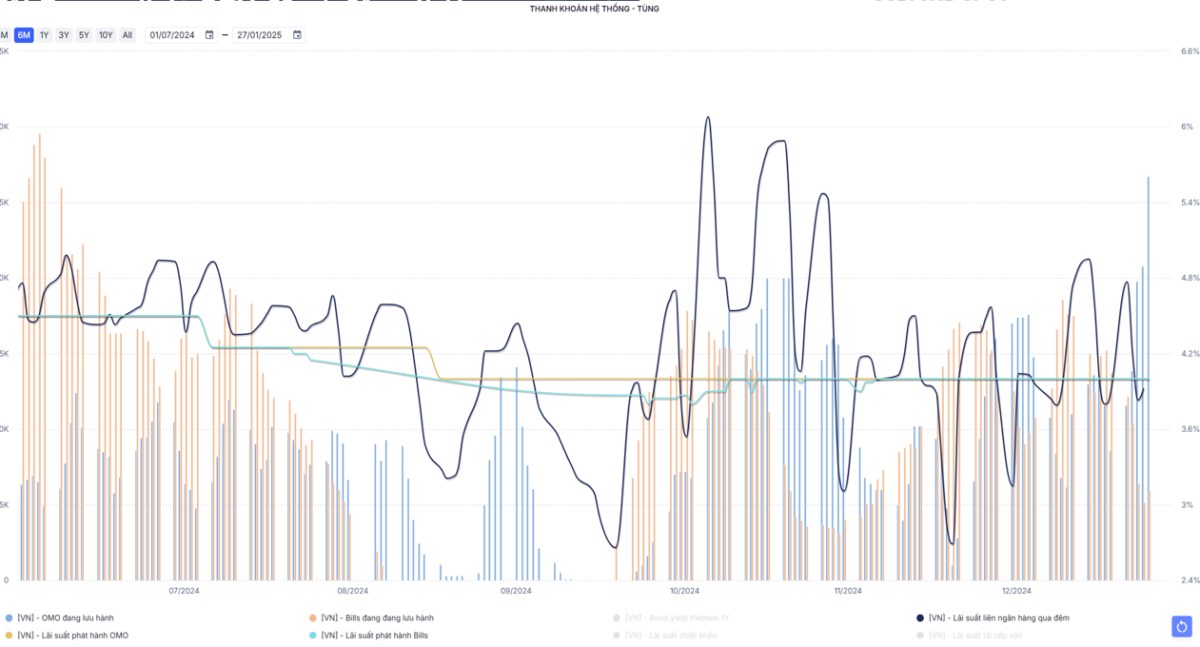

- Đồng thời tiếp tục bơm ròng và nâng kỳ hạn ở thị trường mở OMO lên 14 và 21 ngày lãi suất 4% để đảm bảo thanh khoản cho dịp Tết Âm Lịch

-> Áp lực tỷ giá trong Quý I/2025 đang được giải quyết với hành động trên của SBV duy trì lập trường không hy sinh tỷ giá. Áp lực thanh khoản hệ thống thiếu tiền vẫn còn và đang điều hành phù hợp đến khi tiền gửi quay lại hệ thống sau Tết

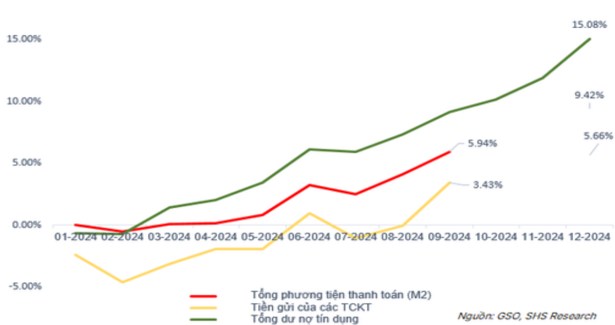

- Cung tiền M2 trong năm 2024 chứng kiến sự co hẹp đáng kể của nền kinh tế (+9.42%YTD), chiếm phần lớn trong đó đến từ việc giảm dự trữ ngoại hối khoảng 9,35 tỷ USD trước áp lực tỷ giá

- Bên cạnh đó đi kèm với mức độ giải ngân đầu tư công còn thấp (78% kế hoạch) và thu NSNN chỉ đạt 206.7k tỷ

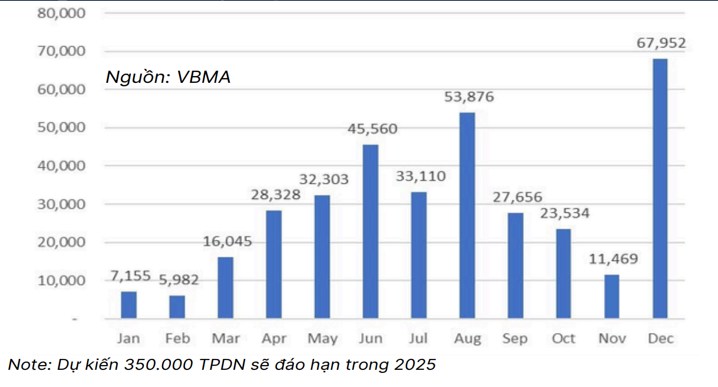

- Câu chuyện đáo hạn TPDN 2025 dư nợ cả gốc lẫn lãi khoảng 334.000 tỷ đồng (2024 là 315.000 tỷ đồng), đặc biệt trong đó riêng trái phiếu bất động sản dư nợ đáo hạn dự kiến 135.000 tỷ đồng, gấp 2.25 lần so với 60.000 tỷ đồng 2024

- Thông tư 02 không gia hạn do đó hệ thống phải đối mặt với chi phí huy động gia tăng trong năm 2025 để gánh lượng TPDN cần xử lý 2025

-> Tuy nhiên các ngân hang cũng đã chủ động phát hành giấu tờ có giá 2 năm qua nên cũng đã sẵn sàng xử lý. Đổi lại NIM của ngân hang cũng sẽ hẹp lại

- Kế hoạch tổng nhu cầu vay của Chính Phủ năm 2025 là 500.000 tỷ đồng. Điều này có thể khiến lợi suất TPCP tăng lên ở kỳ hạn 10 năm

Phần 2: BÊN NGOÀI NHIỀU BIẾN SỐ

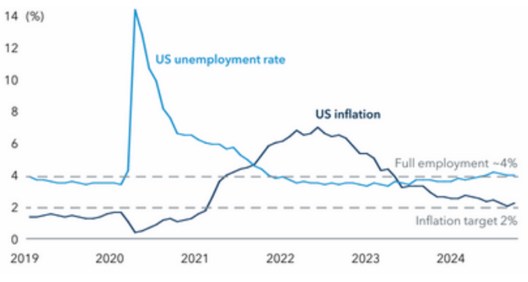

Mỹ: Nền kinh tế trạng thái tốt, thị trường lao động khoẻ việc kiểm soát chặt về nhập cư đủ để làm giảm tỷ lệ thất nghiệp, giảm nguy cơ suy thoái, nhưng áp lực lạm phát đang quay trở lại

- FED chủ động làm chậm tốc độ thắt chặt từ 96 tỷ/ tháng xuống 60 tỷ usd/ tháng sau khi hạ lãi suất nhưng vẫn chưa chuyển sang nới lỏng định lượng (QE). Trong bối cảnh ông Trump 2.0 làm gia tăng nguy cơ thâm hụt ngân sách với việc cắt giảm thuế

Châu Âu: Tăng trưởng EU dự kiến ở mức thấp trong năm 2025, rủi ro địa chính trị gia tăng khi chính quyền Trump có thể giảm hỗ trợ Ukraine và áp thuế mới lên hang hoá châu Âu. Vì vậy nhiều bên đang kỳ vọng ECB sẽ cắt giảm 125 điểm vào 2025 loại bỏ các biện pháp thắt chặt để đối ứng

Trung Quốc: Bơm tiền với các gói kích thích lớn, niềm tin tiêu dung suy giảm và già hoá với 2/3 tài sản hộ gia đình nằm trong BĐS áp lực lên giá nhà kéo dài và chưa có dấu hiệu cải thiện

- Áp lực Trade WAR, Trung Quốc có thể phá giá CNY để hỗ trợ xuất khẩu là điều mà họ đã làm trong quá khứ ở năm 2018 và bị liệt vào danh sách “tháo túng tiền tệ” cùng Việt Nam

-> Điều này nếu xảy ra sẽ gây tác động lên dòng tiền chảy vào Việt Nam qua đó gây áp lực lên tỷ giá sẽ là thách thức mới cho Việt Nam

Nhật Bản: Nỗ lực tối ưu hoá bảng cân đối kế toán họ đang đi theo lối đi riêng so với các nền kinh tế lớn khác. Tháo gỡ giao dịch “carry trade” có thể tiếp tục trong năm 2025 giúp đồng Yên tăng giá

KẾT LUẬN:

- Năm 2025 dự kiến vẫn là 1 năm thách thức trong bối cảnh điều hành tỷ giá khi lượng tiền USD về chưa quá dồi dào, chênh lệch lãi suất (SWAP) phải cố gắng duy trì dương trong bối cảnh FED cắt giảm lãi suất ít lần hơn

- Việc buộc phải duy trì SWAP dương cũng sẽ khiến nền lãi suất liên ngân hàng dự phóng cũng sẽ ~4% phù hợp với lãi suất FED năm nay về 4%

-> Điều này sẽ khiến thanh khoản hệ thống ít tiền hơn cũng sẽ khó ủng hộ cho đà tăng của “thị trường chứng khoán” nhưng bù lại đảm bảo được cân đối hệ thống

- Lợi suất TPCP dự kiến tăng nhẹ kỳ hạn 10 năm

- NIM là bài toán khó cho ngân hàng năm 2025

Phần 3: CHIẾN LƯỢC ĐẦU TƯ NĂM 2025 CỔ PHIẾU MÀ BẠN KHÔNG NÊN BỎ QUA

Đối với phần này là phần trình bày về "mindmap" tư duy và luận điểm để lựa chọn nhóm ngành cổ phiếu quý anh chị có thể xem chi tiết ở phía dưới để nhận thông tin cụ thể hơn

Xem đầy đủ bản gốc tại đây

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()