MWG - Kỳ vọng mảng ICT phục hồi trong 2 quý cuối năm

Đến hết T5.2023, MWG ghi nhận DTT đạt 47.144 tỷ đồng, giảm 21% và chưa công bố LNST cho 5 tháng. Mức sụt giảm chủ yếu đến từ mảng 2 chuỗi Thế giới di động và Điện Máy Xanh, bù lại chuỗi Bách Hóa Xanh tiếp tục ghi nhận những tín hiệu khả quan về Doanh thu và biên lợi nhuận.

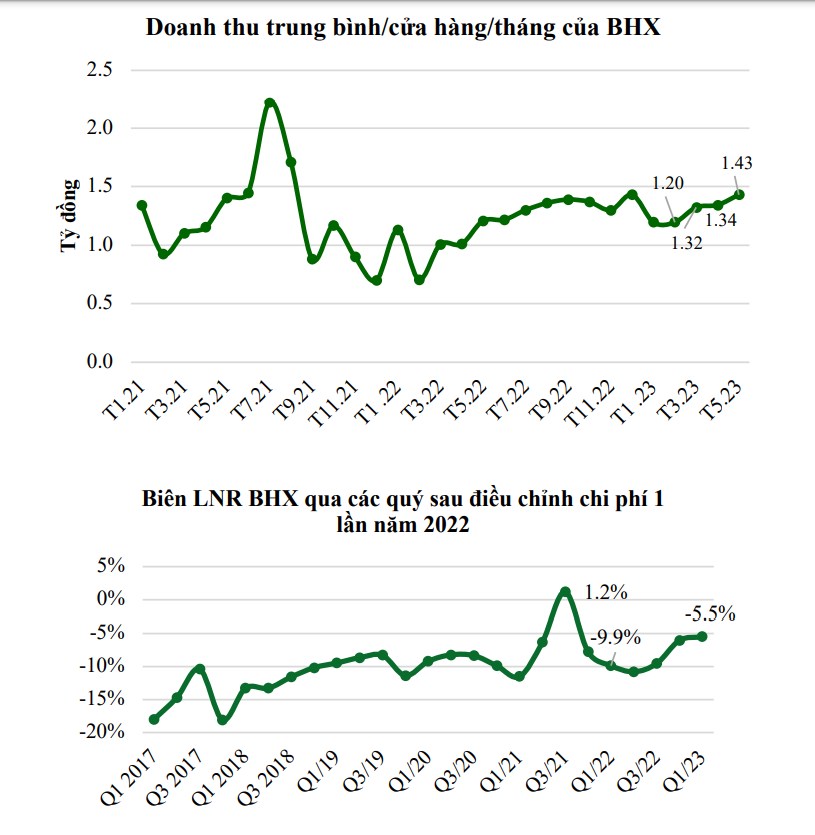

(1) Bán lẻ ICT: Tổng doanh thu 2 chuỗi Điện máy xanh và Thế giới di động đạt khoảng 35.000 tỷ đồng trong 5T.2023, chiếm 74,1% tổng DTT và giảm 27% yoy. Doanh thu tháng 4 và 5 có sự cải thiện tích cực lần lượt 20% và 4% MoM, trong đó doanh thu điều hòa tăng trưởng mạnh 100% svck. Với kết quả này, chúng tôi cho rằng những gì xấu nhất của mảng kinh doanh ICT đã được phản ánh trong KQKD quý 1 của MWG, các tín hiệu phục hồi của thị trường này sẽ được phản ánh dần dần trong từ nay đến cuối năm. (2) Bách Hóa Xanh: DTT BHX ước tính đạt hơn 11.000 tỷ đồng trong 5T.2023 (+6% yoy) Doanh thu tăng trường đều MoM, doanh thu trung bình/CH trong tháng 5 đạt 1,4 tỷ đồng/ , tăng 4% so với tháng 4 và tương đương với T12.2022.

Mảng bán lẻ ICT kì vọng hồi phục chậm trong 2 quý cuối năm

Ngày 24/6/2023, Chính phủ đã chính thức thông qua nghị quyết giảm thuế VAT từ 10% còn 8% từ ngày 01.07.2023 đến ngày 31.12.2023. Phạm vi các mặt hàng được giảm thuế được cho là sẽ giống với năm 2022, trong đó sẽ không bao gồm các sản phẩm công nghệ thông tin như smartphone, máy tính bảng, laptop, … Do đó tác động của việc giảm thuế này lên nhu cầu tiêu dùng các sản phẩm ICT là không nhiều so với kì vọng về tác động của 3 lần hạ mặt bằng lãi suất.

Cho cả năm 20203, chúng tôi điều chính giảm nhẹ dự phóng DTT cho nhóm sản phẩm điện thoại và điện máy so với báo cáo gần nhất trên quan điểm thận trọng hơn về khả năng phục hồi của thị trường vào cuối năm. DTT của điện thoại và điện máy lần lượt đạt 44.432 tỷ đồng và 35.084 tỷ đồng trong 2023, giảm 16.7% và 17.8% svck. Trong năm 2024, chúng tôi cho rằng dòng sản phẩm điện máy sẽ có sức hồi phục tốt hơn điện thoại dựa trên kì vọng về sự ấm lên của thị trường bất động sản, tăng trưởng lần lượt 11.4% và 13.8% so với nền thấp của năm 2023.

Về biên lợi nhuận, chúng tôi giữ nguyên giả định về khả năng sinh lời của TGDD và DMX, ước tính biên LNST của 2 chuỗi này trong 2023F và 2024F lần lượt là 3.5% và 4%

Kết quả kinh doanh tích cực của Bách Hóa Xanh củng cố kì vọng của chúng tôi về điểm hòa vốn trong 2024

Xét riêng mảng thực phẩm, chuỗi BHX của MWG vẫn đi đúng hướng nhận định của chúng tôi khi tiếp tục ghi nhận tăng trưởng về doanh thu +6% yoy lũy kế 5 tháng đầu năm và doanh thu/CH/ tháng đạt 1.4 tỷ đồng trong tháng 5. Tỷ trọng hàng tươi sống tiếp tục gia tăng và tỷ lệ thất thoát thấp hơn giúp MWG gia tăng biên lợi nhuận gộp của BHX svck. Chúng tôi điều chỉnh kì vọng doanh thu trung bình /CH trong năm 2023 tăng lên 1.4 tỷ đồng/CH/tháng từ mức 1.35 tỷ đồng khi các nỗ lực thu hút khách hàng từ chợ truyền thống đang dần chứng minh được hiệu quả.

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường