MWG – 'Anh tài' bán lẻ

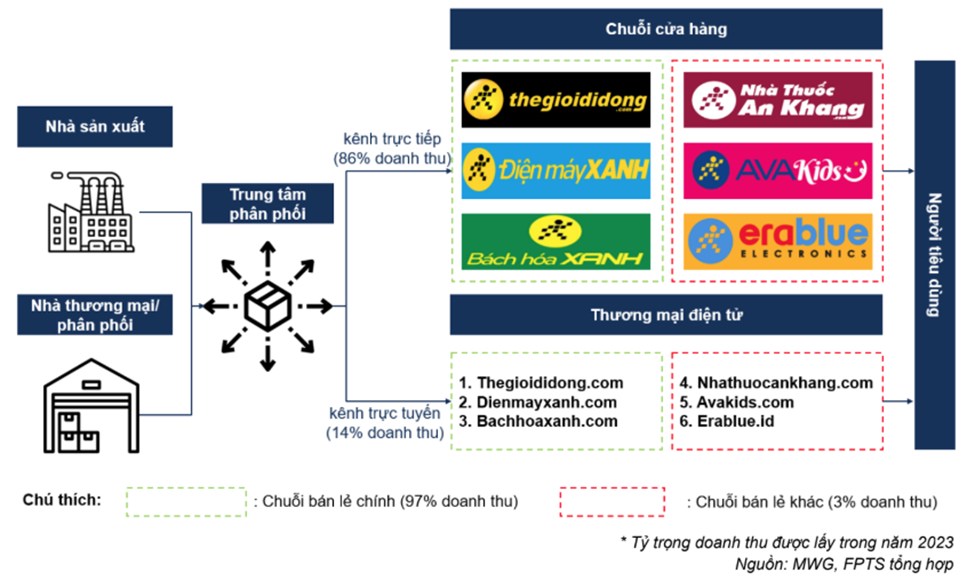

1. Tổng quan doanh nghiệp MWG là doanh nghiệp sở hữu chuỗi bán lẻ có thể nói là quy mô lớn nhất tại Việt Nam với nhiều mảng kinh doanh từ điện thoại di động, điện máy (ICT&CE) đến chuỗi bách hóa – Bách Hóa Xanh (BHX), chuỗi nhà thuốc – An Khang, mẹ và bé – Avakids. Ngoài ra MWG còn mở rộng thị trường sang nước ngoài cụ thể là Indonesia với EraBlue.

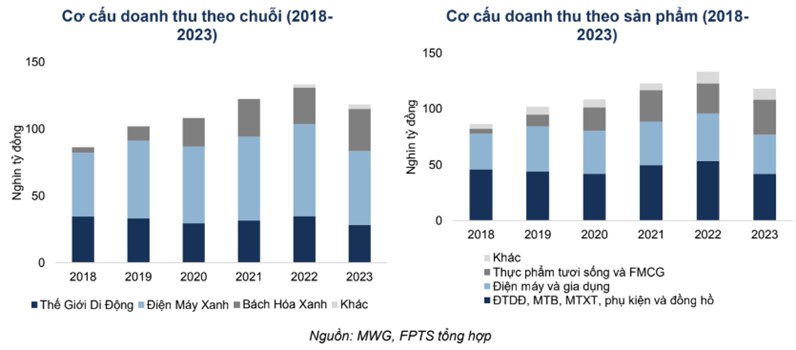

Chuỗi TGDĐ & ĐMX có tỷ trọng lớn nhất trong cơ cấu doanh thu của MWG, chiếm 71% trong năm 2023. Chuỗi BHX – kinh doanh thực phẩm tươi sống và hàng tiêu dùng nhanh (FMCG) – ngày càng gia tăng tỷ trọng trong cơ cấu doanh thu (từ 5% năm 2018 lên 27% năm 2023) và đang trở thành động lực tăng trưởng chính của MWG khi ngành hàng điện tử và gia dụng dần trở nên bão hòa.

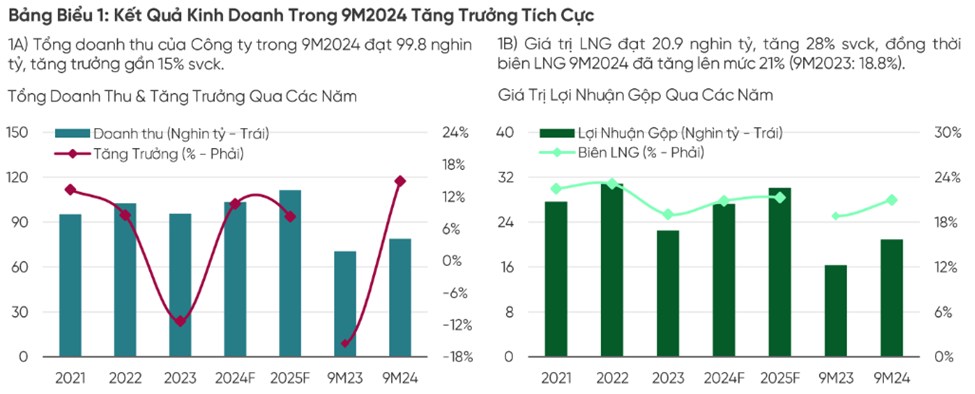

KQKD Q3/2024 cải thiện đáng kể từ mức thấp năm trước, với doanh thu 34,1 nghìn tỷ (13% svck) và LNST 806 tỷ (1.976% svck). Tuy nhiên, LNST giảm 31% so với quý trước do mùa vụ, và chi phí bất thường liên quan việc đóng các cửa hàng, ảnh hưởng của bão Yagi, và trích khấu hao lợi thế thương mại. Loại các khoản bất thường, LNTT hợp nhất cốt lõi trong Q3/2024 là 1,5 nghìn tỷ (-11% svqt do mùa vụ). Tuy vậy, trong Q3/2024, chuỗi Erablue đã có lãi, và sẽ được nhân rộng mạnh trong tương lai.

Lũy kế 9 tháng đầu năm, MWG ghi nhận doanh thu thuần đạt 99.767 tỷ đồng, tăng 15% so với cùng kỳ. Khoản lợi nhuận sau thuế đạt giá trị 2.881 tỷ đồng, gấp hơn 37 lần so với nền thấp cùng kỳ 2023. Với kết quả đạt được, doanh nghiệp đã hoàn thành gần 80% kế hoạch doanh thu và vượt 20% mục tiêu lợi nhuận sau thuế cả năm đề ra.

2.1 Điện Máy Xanh và Thế Giới Di Động:

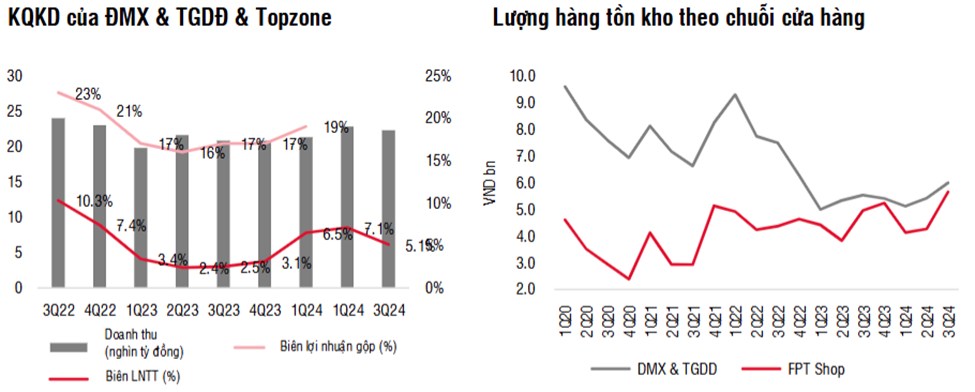

Tổng doanh thu đạt 22,3 nghìn tỷ đồng (+7% svck) trong Q3/2024, trong khi LNTT cốt lõi tăng mạnh 205% svck nhờ tối ưu hóa chi phí và áp lực giải phóng hàng tồn kho giảm.

Có thể thấy mức tồn kho trong các quý gần đây thấp hơn nhiều so với mức trung bình trong năm 2021-2022 do đó giảm áp lực giải phóng hàng tồn kho và nâng cao lợi nhuận.

Đồng thời, MWG đã đóng 86 cửa hàng ĐMX/TGDĐ trong Q3/2024 (so với 116 cửa hàng trong Q2/2024), dẫn đến chi phí bất thường trong Q3/2024, nhưng sẽ giúp tối ưu hóa chi phí trong dài hạn. Đây cũng là một trong những lý do khiến LNTT Q3/2024 giảm so với quý liền trước ngoài yếu tốt mùa vụ. Kết thúc chuỗi 3 quý tăng trưởng doanh thu liên tục.

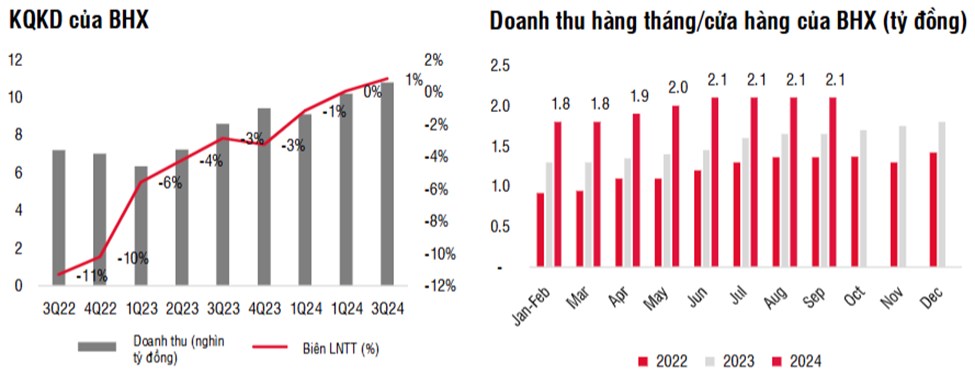

2.2. Bách Hóa Xanh:

Tổng doanh thu đạt 10,8 nghìn tỷ đồng (26% svck, 6% so với quý trước) trong Q3/2024. Doanh thu hàng tháng/cửa hàng vẫn giữ ở mức cao (2,1 tỷ đồng từ tháng 6 đến Q3/2024). Lợi nhuận ròng của BHX cải thiện lên 90 tỷ đồng trong Q3/2024 (so với 7 tỷ đồng trong Q2/2024). MWG đã mở lại các cửa hàng mới với tốc độ thận trọng (25 cửa hàng mới trong quý 3/2024), nâng tổng số cửa hàng bách hóa lên 1.726 tính đến Q3/2024.

2.3. Mảng kinh doanh khác:

Nhà thuốc An Khang và chuỗi mẹ và bé AVAKids hiện vẫn chưa mang lại lợi nhuận cho MWG, hiện tại doanh nghiệp đang tiến hành đóng bớt các cửa hàng không hiệu quả và ngưng mở mới đối với 2 mảng kinh doanh này. Dự kiến nếu điều kiện thuận lợi hai chuỗi này có thể đạt điểm hòa vốn trong cuối năm 2025 hoặc đầu 2025.

3. Luận điểm đầu tư:

- Chuỗi Thế Giới Di Động & Điện Máy Xanh dự kiến phục hồi mạnh mẽ trong năm 2024: nhờ nhu cầu tiêu thụ sản phẩm điện lạnh cao trong nửa đầu năm và nhờ (1) sức mua của người dân được cải thiện hơn và (2) chu kỳ thay thế điện thoại di động (ĐTDĐ), máy tính xách tay (MTXT) và máy tính bảng (MTB) quay trở lại vào cuối 2024.

- Chuỗi Bách Hóa Xanh sẽ là động lực tăng trưởng chính của MWG sau khi đạt điểm hòa vốn vào cuối 2023: nhờ (1) việc mở rộng cửa hàng còn nhiều dư địa khi BHX chỉ mới có mặt tại 25 tỉnh thành và (2) lợi thế cạnh tranh liên quan đến đa dạng sản phẩm và dịch vụ vận chuyển tốt hơn. Để hỗ trợ tài chính cho việc mở rộng cửa hàng, chuỗi BHX vừa phát hành riêng lẻ 5% cổ phần trong Q2/2024 với giá trị 1.773 tỷ đồng (tương ứng với mức P/S ~ 1,12x)

- Các chuỗi khác dự kiến sẽ sớm đạt điểm hòa vốn vào cuối năm 2024: Đối với chuỗi An Khang và AVAKids, MWG đang tập trung gia tăng doanh thu/cửa hàng lên mức hòa vốn vào cuối năm 2024, trước khi có lãi trong năm 2025. Đối với chuỗi EraBlue (MWG sở hữu 45%) tại Indonesia, MWG đã góp thêm 105,6 tỷ đồng cuối năm 2023 để chuẩn bị cho việc mở rộng cửa hàng sắp tới.

Về chiến lược mua bán đối với mã MWG anh chị có liên hệ trực tiếp cho em.

Cảm ơn anh chị đã xem qua bài viết.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()